Ba lớp áp lực đang định hình thị trường tài chính toàn cầu: Năng lượng, lạm phát và tăng trưởng

Từ gián đoạn năng lượng đến áp lực lạm phát và rủi ro đình lạm, các biến số kinh tế đang không còn vận động riêng lẻ. Khi nhiều lực tác động hội tụ cùng lúc, cách thị trường định giá rủi ro có thể phải thay đổi.

Những diễn biến tại Trung Đông đang tạo ra một chuỗi phản ứng dây chuyền mà thị trường tài chính mới chỉ phản ánh một phần. Từ gián đoạn năng lượng đến áp lực lạm phát và nguy cơ đình lạm, các biến số đang kết nối với nhau theo cách không còn tuyến tính. Vấn đề không nằm ở từng yếu tố riêng lẻ, mà ở cách chúng cộng hưởng.

Theo ông Pierre Gramegna Tổng giám đốc Cơ chế Bình ổn châu Âu (ESM), nếu cú sốc năng lượng kéo dài, lạm phát có thể tăng thêm 1–1,5 điểm phần trăm, thậm chí lên tới 2,5% trong kịch bản xấu. Đây không chỉ là một điều chỉnh kỹ thuật, mà là ngưỡng đủ để làm thay đổi toàn bộ kỳ vọng chính sách tiền tệ.

Nguồn gốc của áp lực này không nằm riêng ở giá dầu. Ông Kyriakos Pierrakakis Bộ trưởng Tài chính Hy Lạp cho biết khoảng 1/3 nguồn cung phân bón cùng nhiều nguyên liệu công nghiệp đi qua eo biển Hormuz. Khi điểm nghẽn này bị gián đoạn, tác động sẽ lan từ năng lượng sang nông nghiệp, sản xuất và cuối cùng là giá tiêu dùng.

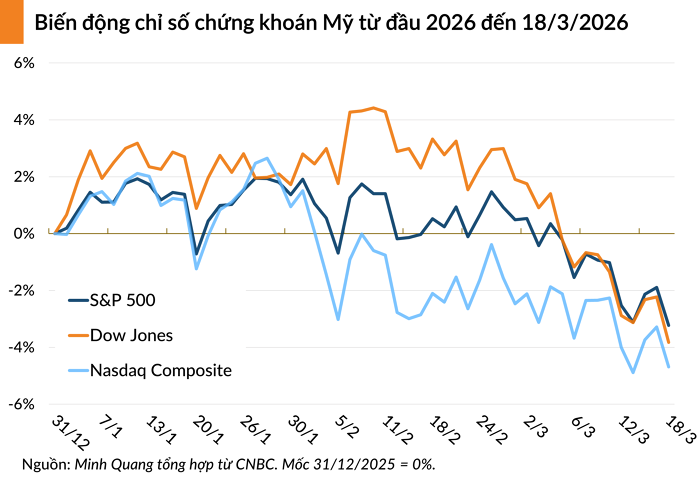

Tuy nhiên, thị trường hiện tại vẫn tương đối bình thản. Các chỉ số lớn duy trì xu hướng ổn định, phần nào phản ánh kỳ vọng rằng rủi ro sẽ sớm hạ nhiệt. Theo bà Verena Ross Chủ tịch Cơ quan Chứng khoán và Thị trường châu Âu, hệ thống tài chính vẫn vận hành trật tự, chưa xuất hiện dấu hiệu căng thẳng thanh khoản đáng kể.

Sự ổn định này phần nào đến từ độ trễ của dữ liệu. Như ông Martins Kazaks Thống đốc Ngân hàng Trung ương Latvia lưu ý, các lô hàng bị gián đoạn mới chỉ bắt đầu cập bến, và tác động thực lên nền kinh tế sẽ xuất hiện sau đó. Điều này khiến thị trường dễ rơi vào trạng thái “định giá tương lai bằng dữ liệu quá khứ gần”.

Trong khi đó, tăng trưởng đã bắt đầu chịu áp lực. Bà Elisabeth Svantesson Bộ trưởng Tài chính Thụy Điển cảnh báo nhu cầu toàn cầu có thể suy yếu khi chi phí tăng và niềm tin tiêu dùng giảm. Khi lạm phát tăng trong lúc tăng trưởng chậm lại, nền kinh tế tiến gần hơn đến trạng thái đình lạm.

Điều khiến các ngân hàng trung ương lo ngại không phải là từng biến số riêng lẻ, mà là việc các rủi ro xuất hiện đồng thời. Nếu lạm phát tăng thêm chỉ 1–2% trong bối cảnh tăng trưởng suy yếu, dư địa chính sách sẽ nhanh chóng bị thu hẹp. Việc lựa chọn giữa kiểm soát giá cả và hỗ trợ tăng trưởng sẽ trở nên khó khăn hơn bao giờ hết.

Khoảng cách giữa cảnh báo chính sách và kỳ vọng thị trường chính là điểm cần theo dõi sát. Khi các dữ liệu kinh tế bắt đầu phản ánh đầy đủ chi phí năng lượng và gián đoạn chuỗi cung ứng, định giá tài sản có thể phải điều chỉnh lại.

Thị trường không nhất thiết đang sai. Nhưng trong một môi trường mà rủi ro lan truyền theo chuỗi và có độ trễ, vấn đề không phải là đúng hay sai mà là đúng quá sớm hay quá muộn.

Vương Anh