Quan chức tài chính cảnh báo: Phần chìm cú sốc năng lượng đang lớn hơn phần nổi

Khoảng 1/3 nguồn cung phân bón và nhiều nguyên liệu công nghiệp đi qua eo biển Hormuz, nhưng tác động của gián đoạn vẫn chưa hiện rõ trong dữ liệu hiện tại. Điều đó đồng nghĩa, phần lớn cú sốc năng lượng có thể vẫn đang ở phía sau.

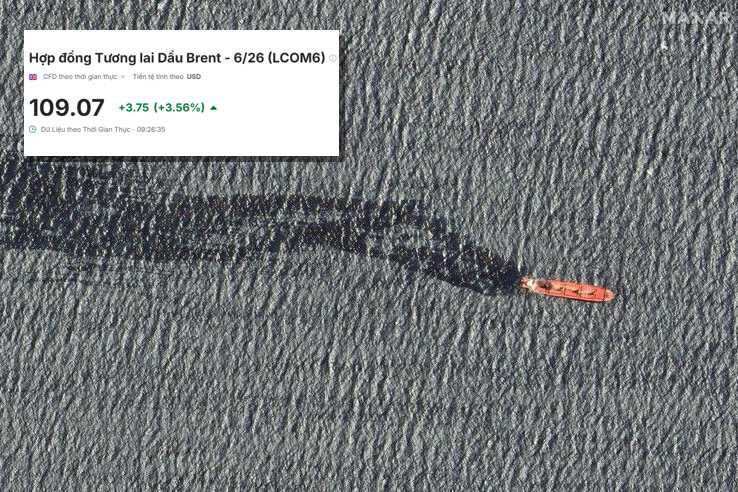

Những diễn biến tại Trung Đông đang kéo thị trường trở lại một thực tế quen thuộc nhưng dễ bị xem nhẹ: năng lượng không chỉ là một biến số kinh tế, mà là điểm tựa của toàn bộ chuỗi cung ứng toàn cầu. Khi eo biển Hormuz bị gián đoạn, câu chuyện không dừng ở giá dầu, mà lan sang những mắt xích ít được chú ý hơn.

Theo ông Kyriakos Pierrakakis Bộ trưởng Tài chính Hy Lạp, khoảng 1/3 nguồn cung phân bón, cùng lưu huỳnh, heli và hóa dầu đi qua tuyến vận tải này. Điều đó đồng nghĩa với việc một cú sốc tại Hormuz có thể làm gián đoạn cả nông nghiệp lẫn công nghiệp, với độ trễ nhưng độ sâu lớn hơn nhiều so với biến động giá dầu đơn thuần.

Tác động thực tế đang đến theo từng lớp. Các lô hàng rời đi từ cuối tháng 2 bắt đầu cập bến vào cuối tháng 4, và đây là thời điểm thị trường bắt đầu “cảm” rõ hơn các ràng buộc nguồn cung. Khoảng trễ này khiến dữ liệu hiện tại vẫn tương đối ổn định, trong khi áp lực thực sự đang tích tụ phía sau.

Ở góc nhìn khu vực, bà Nicola Willis Bộ trưởng Tài chính New Zealand cảnh báo kịch bản xấu nhất: dầu thô bị “kẹt” tại Trung Đông, không thể đến các nhà máy lọc dầu tại Đông Nam Á. Với các nền kinh tế phụ thuộc nhập khẩu năng lượng, điều này không chỉ đẩy chi phí sản xuất tăng mà còn có thể kéo dài áp lực lạm phát vượt khỏi mục tiêu.

Điều đáng lưu ý là cú sốc năng lượng hiện tại không diễn ra theo kiểu “bùng nổ rồi hạ nhiệt”, mà có xu hướng kéo dài và phân mảnh. Các tuyến vận tải bị gián đoạn không hoàn toàn, nhưng đủ để tạo ra chi phí bổ sung, làm thay đổi cấu trúc giá trong toàn hệ thống. Đây là dạng rủi ro khó nhận diện sớm nhưng lại bám dai.

Trong bối cảnh đó, phản ứng chính sách đang chuyển dần từ ngắn hạn sang dài hạn. Nhiều nền kinh tế châu Âu bắt đầu nhấn mạnh lại câu chuyện “tự chủ năng lượng” từ điện hạt nhân đến năng lượng tái tạo như một cách giảm phụ thuộc vào các điểm nghẽn địa chính trị. Tuy nhiên, đây là lời giải của nhiều năm, trong khi cú sốc hiện tại diễn ra theo từng tuần.

Khoảng trống giữa ngắn hạn và dài hạn chính là nơi rủi ro tích tụ. Khi chi phí năng lượng tăng nhưng chưa kịp phản ánh đầy đủ vào giá tiêu dùng, doanh nghiệp buộc phải hấp thụ một phần áp lực, làm suy giảm biên lợi nhuận. Khi áp lực này lan rộng, tăng trưởng sẽ bắt đầu chịu tác động.

Thị trường có thể vẫn phản ứng chậm với những thay đổi này, nhưng điều đó không làm giảm mức độ nghiêm trọng của vấn đề. Trong một hệ thống phụ thuộc chặt chẽ vào dòng chảy năng lượng, chỉ cần một điểm nghẽn kéo dài, toàn bộ cấu trúc giá có thể phải điều chỉnh lại. Và khi điều đó xảy ra, câu chuyện sẽ không còn là giá dầu tăng hay giảm, mà là chi phí của toàn bộ nền kinh tế đã thay đổi.

Vương Anh