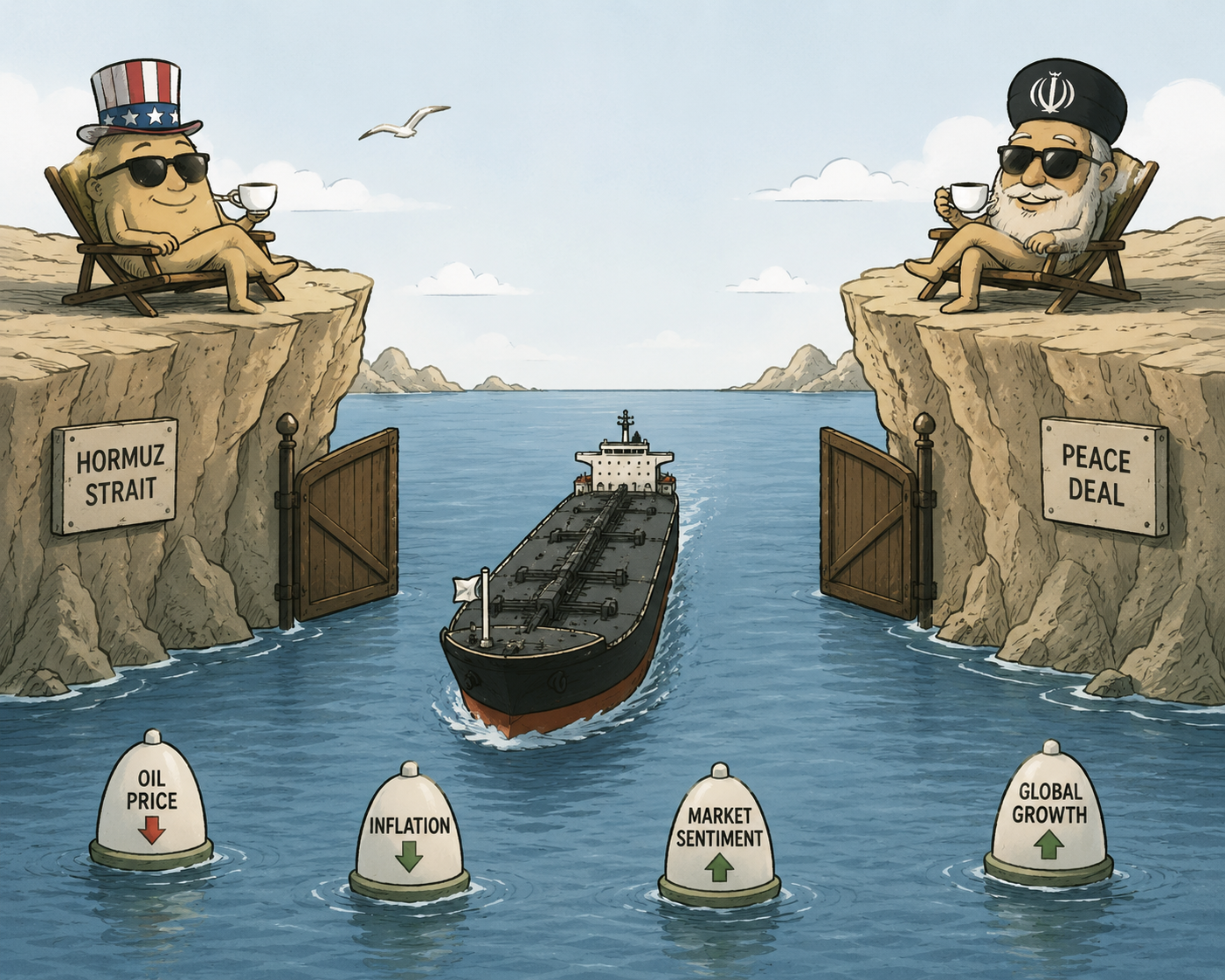

2 triệu thùng dầu “vô hình” mỗi ngày: Điều gì đang xảy ra tại Hormuz?

JPMorgan ước tính khoảng 2 triệu thùng dầu mỗi ngày vẫn được vận chuyển qua eo biển Hormuz trên các tàu đã tắt hệ thống định vị. Nếu nhận định này chính xác, nguồn cung thực tế có thể dồi dào hơn những gì thị trường đang quan sát.

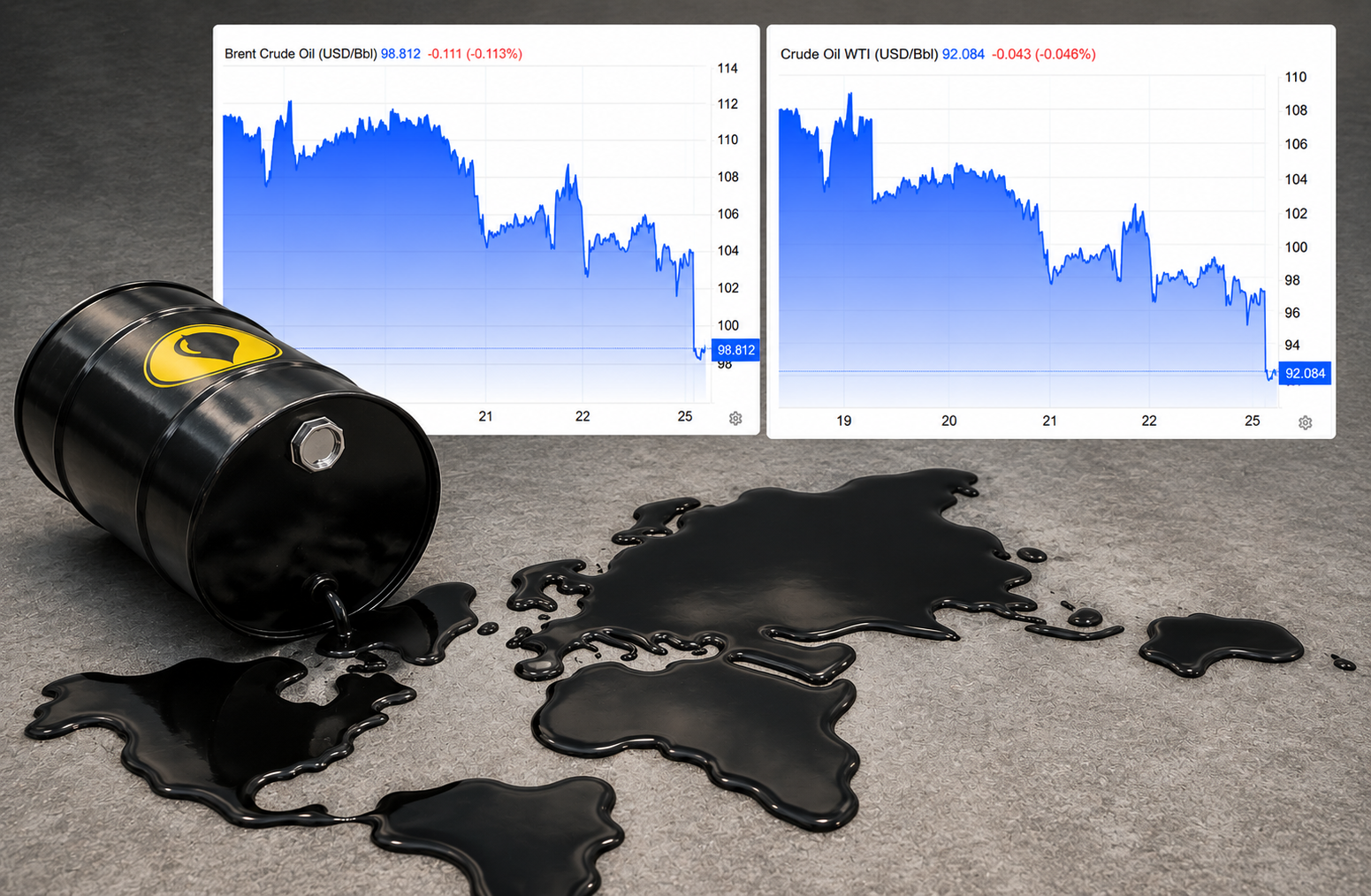

Sau nhiều tuần biến động mạnh vì căng thẳng tại Trung Đông, thị trường dầu mỏ vừa ghi nhận một phiên điều chỉnh đáng chú ý. Kết thúc phiên giao dịch ngày 9/6, dầu WTI giảm 3,4% xuống 88,2 USD/thùng, trong khi dầu Brent mất gần 3%, lùi về 91,45 USD/thùng.

Tuy nhiên, đà giảm không kéo dài. Đến sáng 10/6, giá dầu đã phục hồi một phần khi WTI giao dịch quanh 88,96 USD/thùng và Brent trở lại vùng 92,3 USD/thùng. Diễn biến này cho thấy tâm lý lo ngại trên thị trường đã hạ nhiệt nhưng chưa biến mất hoàn toàn.

Điều đáng chú ý là nhịp điều chỉnh lần này xuất hiện sau phát biểu của Bộ trưởng Năng lượng Mỹ Chris Wright, người cho biết lưu lượng tàu thuyền qua eo biển Hormuz đang tăng lên đáng kể và có khả năng tiếp tục cải thiện trong thời gian tới.

Thông tin trên ngay lập tức tác động tới kỳ vọng của giới đầu tư. Trong nhiều tuần qua, Hormuz đã trở thành tâm điểm của thị trường năng lượng toàn cầu khi các cuộc đối đầu liên quan đến Iran làm dấy lên lo ngại về nguy cơ gián đoạn nguồn cung trên một trong những tuyến vận tải dầu mỏ quan trọng nhất thế giới.

Nếu như trước đó thị trường tập trung vào rủi ro nguồn cung bị bóp nghẹt, thì hiện nay câu hỏi đang dần chuyển sang hướng khác: liệu lượng dầu thực tế lưu thông trên thị trường có nhiều hơn những gì giới giao dịch từng lo ngại hay không.

Đây cũng là nhận định đáng chú ý được JPMorgan đưa ra trong báo cáo gần đây. Ngân hàng này cho rằng khối lượng dầu đi qua Hormuz có thể cao hơn đáng kể so với dữ liệu thị trường quan sát được. Theo ước tính của JPMorgan, khoảng 2 triệu thùng dầu mỗi ngày vẫn đang được vận chuyển trên các tàu đã tắt hệ thống nhận dạng tự động.

Nếu nhận định này chính xác, mức độ gián đoạn nguồn cung thực tế có thể thấp hơn so với những gì thị trường từng định giá trong giai đoạn căng thẳng leo thang.

Diễn biến giá trong 24 giờ qua phần nào phản ánh sự thay đổi đó. Có thời điểm dầu Brent giảm xuống sát ngưỡng 90 USD/thùng, trong khi WTI rơi về vùng 86 USD/thùng trước khi bật tăng trở lại. Điều này cho thấy giới giao dịch đang điều chỉnh lại phần bù rủi ro địa chính trị, nhưng chưa hoàn toàn loại bỏ nguy cơ thiếu hụt nguồn cung khỏi các kịch bản dự báo.

Nói cách khác, thị trường đang ở trạng thái "bớt lo" hơn là "hết lo". Thực tế, dù vừa điều chỉnh mạnh, giá dầu hiện vẫn cao hơn khoảng 30% so với trước khi cuộc khủng hoảng liên quan đến Iran leo thang vào cuối tháng 2. Điều này phản ánh việc thị trường vẫn đánh giá rủi ro địa chính trị là yếu tố cần được đưa vào định giá.

Một nguyên nhân khác giúp giá dầu chưa tăng mạnh hơn nằm ở lượng tồn kho toàn cầu vẫn đang duy trì ở mức tương đối cao. Phần đệm này cho phép thị trường hấp thụ các cú sốc nguồn cung trong ngắn hạn mà chưa tạo ra tình trạng thiếu hụt nghiêm trọng.

Tuy nhiên, nhiều chuyên gia năng lượng cho rằng đây có thể chỉ là yếu tố hỗ trợ mang tính tạm thời. Khi mùa tiêu thụ nhiên liệu cao điểm tại Mỹ và châu Âu bước vào giai đoạn cao trào, lượng tồn kho có thể giảm nhanh hơn dự kiến. Trong trường hợp đó, bất kỳ gián đoạn nào tại Hormuz cũng có thể tạo ra tác động lớn hơn nhiều so với hiện nay.

Điều khiến thị trường tài chính toàn cầu quan tâm không chỉ là giá dầu, mà còn là tác động lan tỏa của năng lượng đối với lạm phát và chính sách tiền tệ. Sau nhiều tháng đặt cược vào kịch bản lãi suất giảm dần, giới đầu tư đang theo dõi sát mọi biến động của thị trường dầu mỏ. Nếu giá năng lượng duy trì ở vùng cao trong thời gian dài, áp lực chi phí có thể lan sang vận tải, logistics và tiêu dùng, từ đó làm chậm quá trình giảm lạm phát tại các nền kinh tế lớn.

Ngược lại, nếu lưu lượng vận tải qua Hormuz tiếp tục được cải thiện và nguồn cung trở lại trạng thái bình thường, một trong những rủi ro lớn nhất đối với triển vọng lạm phát toàn cầu cũng sẽ được giảm bớt.

Ở thời điểm hiện tại, sự phục hồi của giá dầu sau phiên giảm sâu cho thấy thị trường vẫn chưa sẵn sàng từ bỏ phần bù rủi ro địa chính trị. Điều đó đồng nghĩa câu chuyện dầu mỏ chưa kết thúc chỉ sau một phiên điều chỉnh.

Với nhà đầu tư, điều cần theo dõi trong những tuần tới không phải là việc dầu Brent dao động quanh 90 hay 95 USD/thùng. Quan trọng hơn là liệu những tín hiệu cải thiện nguồn cung hiện nay có đủ bền vững để thay đổi cán cân cung – cầu toàn cầu hay không. Nếu câu trả lời là có, áp lực lên lạm phát và lãi suất có thể dần hạ nhiệt. Ngược lại, bất kỳ sự gián đoạn mới nào tại Hormuz cũng có thể khiến thị trường phải định giá lại toàn bộ rủi ro năng lượng một lần nữa.

Vương Anh