Cổ phiếu MSB bứt tốc 40%, nhưng "gót chân Achilles" của ngân hàng vẫn chưa được xử lý

MSB tăng khoảng 40% từ vùng đáy chỉ trong thời gian ngắn. Tuy nhiên, phía sau đà tăng giá là câu chuyện trái chiều giữa tăng trưởng tín dụng tích cực và bộ đệm nợ xấu ngày càng mỏng.

Theo Nhóm chuyên gia LTBNM - Phân tích và tổng hợp, thị trường chứng khoán thời gian gần đây chứng kiến sự hồi phục mạnh của cổ phiếu Ngân hàng TMCP Hàng Hải Việt Nam (mã chứng khoán: MSB). Sau giai đoạn dài giao dịch quanh vùng đáy, thị giá MSB đã tăng khoảng 40%, vượt xa mức tăng của nhiều cổ phiếu ngân hàng cùng nhóm.

Diễn biến này khiến không ít nhà đầu tư đặt câu hỏi liệu đà tăng có thực sự phản ánh sự cải thiện mạnh mẽ trong hoạt động kinh doanh hay xuất phát từ những yếu tố khác liên quan đến cơ cấu cổ đông và dòng tiền trên thị trường.

Nếu nhìn vào kết quả hoạt động quý I/2026, MSB vẫn cho thấy nhiều tín hiệu tích cực. Tuy nhiên, khi bóc tách sâu hơn vào cấu trúc lợi nhuận và chất lượng tài sản, bức tranh lại không hoàn toàn đồng nhất với diễn biến giá cổ phiếu.

Chiến lược tín dụng “đo ni đóng giày” cho khách nhà giàu và "gót chân Achilles"

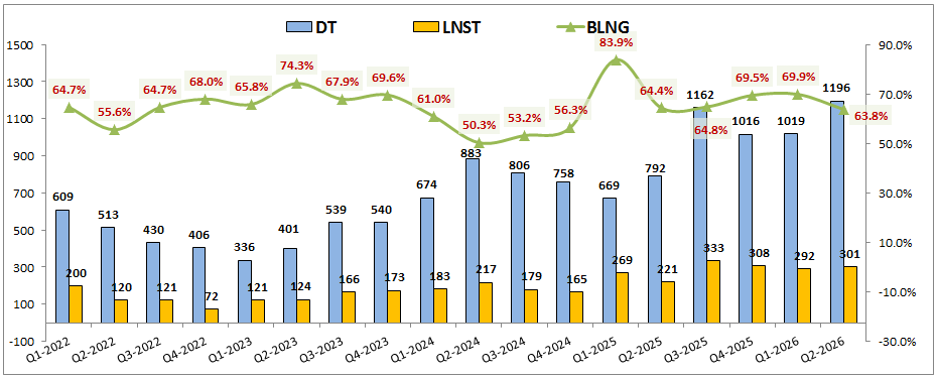

Trong quý I/2026, MSB ghi nhận tăng trưởng tín dụng 4,6%, cao hơn đáng kể so với mức bình quân khoảng 3,2% của toàn hệ thống ngân hàng. Đây là kết quả tương đối nổi bật trong bối cảnh nhiều tổ chức tín dụng vẫn đang thận trọng với kế hoạch mở rộng dư nợ.

Khác với nhiều ngân hàng lựa chọn tăng trưởng theo chiều rộng, MSB nhiều năm qua theo đuổi chiến lược tín dụng mang tính chọn lọc cao. Nhà băng này tập trung vào các hệ sinh thái khách hàng có khả năng tạo dòng tiền ổn định và dễ kiểm soát rủi ro.

Ở mảng doanh nghiệp, ngân hàng ưu tiên tài trợ cho các dự án thuộc nhóm đối tác chiến lược như Vingroup hay ROX Living. Việc tham gia vào các hệ sinh thái lớn giúp MSB giảm đáng kể rủi ro tín dụng, đồng thời kiểm soát tốt hơn dòng tiền của khách hàng.

Trong bối cảnh thị trường bất động sản vẫn đang trong quá trình phục hồi, việc tập trung vào các chủ đầu tư có năng lực tài chính và thương hiệu được xem là lựa chọn tương đối an toàn. Đây cũng là một trong những nguyên nhân giúp chất lượng tín dụng của MSB duy trì ổn định trong thời gian qua.

Ở phân khúc khách hàng cá nhân, ngân hàng không chạy theo chiến lược mở rộng đại trà mà tập trung vào nhóm khách hàng có thu nhập ổn định từ 200 triệu đồng mỗi năm trở lên. Bên cạnh đó, MSB cũng khai thác mạnh tập khách hàng nhận lương qua tài khoản, từ đó gia tăng khả năng bán chéo các sản phẩm tín dụng và dịch vụ tài chính.

Chiến lược "đo ni đóng giày" này giúp ngân hàng duy trì tốc độ tăng trưởng tín dụng cao hơn mức bình quân ngành mà không phải đánh đổi quá nhiều về chất lượng tài sản. Đây được xem là một trong những lợi thế cạnh tranh rõ nét nhất của MSB ở thời điểm hiện tại.

Ngoài tín dụng, huy động vốn tiếp tục là điểm mạnh đáng chú ý. MSB hiện duy trì tỷ lệ CASA thuộc nhóm cao nhất hệ thống ngân hàng, nằm trong top 4 toàn ngành. Nguồn vốn không kỳ hạn dồi dào giúp ngân hàng sở hữu chi phí vốn thấp hơn nhiều đối thủ, tạo điều kiện cải thiện khả năng sinh lời trong dài hạn.

Tuy nhiên, lợi thế từ tín dụng và huy động chưa đủ để kéo toàn bộ bức tranh kinh doanh đi lên. Trong quý đầu năm, các nguồn thu ngoài lãi ghi nhận diễn biến kém tích cực.

Thu nhập từ hoạt động kinh doanh ngoại hối và chứng khoán giảm khoảng 40,2% so với cùng kỳ năm trước. Sự suy giảm này ảnh hưởng đáng kể đến tăng trưởng lợi nhuận, đồng thời cho thấy cơ cấu thu nhập của MSB vẫn phụ thuộc tương đối lớn vào hoạt động tín dụng.

Đây là điểm khác biệt giữa MSB và một số ngân hàng đang sở hữu hệ sinh thái dịch vụ đa dạng hơn. Khi nguồn thu ngoài lãi chưa thực sự đóng góp mạnh, áp lực duy trì tốc độ tăng trưởng lợi nhuận vẫn chủ yếu đặt lên vai hoạt động cho vay.

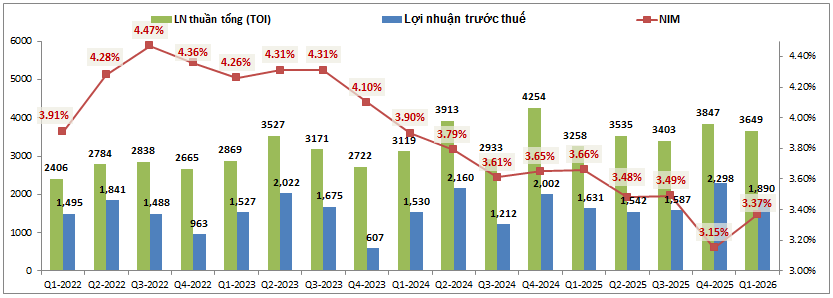

Một chỉ số khác được giới đầu tư đặc biệt quan tâm là NIM (biên lãi thuần). Trong quý I/2026, NIM của MSB cải thiện lên mức 3,37%, cho thấy dấu hiệu tạo đáy sau giai đoạn suy giảm kéo dài.

Dù vậy, mức NIM hiện tại vẫn thấp hơn đáng kể so với các năm trước. Điều này phản ánh ngân hàng vẫn đang trong quá trình xử lý lượng vốn huy động có chi phí cao được ghi nhận ở giai đoạn trước đó.

Việc NIM hồi phục là tín hiệu tích cực nhưng chưa đủ mạnh để tạo ra sự thay đổi lớn về mặt định giá. Nói cách khác, hoạt động kinh doanh cốt lõi của MSB đang đi đúng hướng nhưng chưa tạo ra bước ngoặt đủ lớn để giải thích hoàn toàn cho mức tăng mạnh của cổ phiếu trên thị trường.

Bộ đệm dự phòng suy giảm và câu chuyện phía sau đà tăng 40% của cổ phiếu

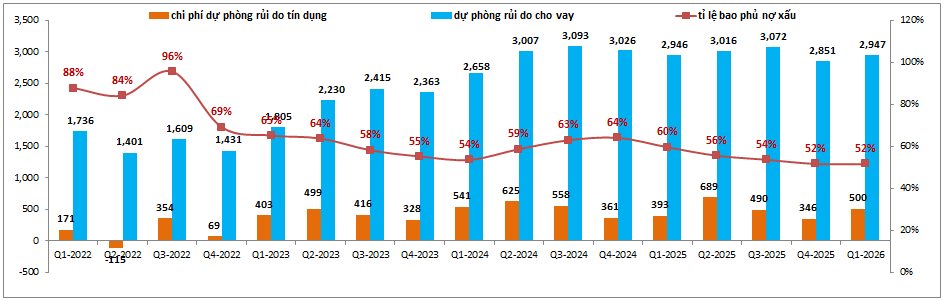

Nếu phải chỉ ra yếu tố khiến MSB thường xuyên được thị trường định giá thấp hơn một số ngân hàng cùng quy mô, chất lượng bộ đệm dự phòng có lẽ là vấn đề được nhắc đến nhiều nhất.

Theo số liệu công bố, tỷ lệ bao phủ nợ xấu của ngân hàng đã giảm từ 64% xuống còn 52%. Đây là mức giảm đáng chú ý trong bối cảnh nợ xấu vẫn là rủi ro lớn đối với ngành ngân hàng sau giai đoạn kinh tế nhiều biến động.

Tỷ lệ bao phủ nợ xấu phản ánh khả năng sử dụng nguồn dự phòng để xử lý các khoản nợ có vấn đề. Khi chỉ số này giảm xuống, khả năng hấp thụ rủi ro của ngân hàng cũng bị thu hẹp tương ứng.

Đối với giới đầu tư, đây là chỉ tiêu mang tính phòng thủ rất quan trọng. Một ngân hàng có tỷ lệ bao phủ nợ xấu cao thường được đánh giá có khả năng chống chịu tốt hơn trước những cú sốc kinh tế. Ngược lại, bộ đệm dự phòng mỏng khiến rủi ro lợi nhuận bị ảnh hưởng mạnh hơn nếu chất lượng tài sản xấu đi.

Chính vì vậy, nhiều chuyên gia xem tỷ lệ bao phủ nợ xấu là "gót chân Achilles" của MSB ở thời điểm hiện tại. Dù hoạt động tín dụng đang tăng trưởng tích cực, việc bộ đệm dự phòng suy giảm khiến thị trường chưa thực sự sẵn sàng dành cho cổ phiếu mức định giá cao hơn.

Điều đáng chú ý là nếu chỉ dựa trên những yếu tố cơ bản kể trên, việc cổ phiếu tăng khoảng 40% trong thời gian ngắn là diễn biến tương đối khó lý giải.

Trên thực tế, nhiều nhà đầu tư cho rằng động lực lớn nhất của nhịp tăng vừa qua không đến từ hoạt động kinh doanh mà đến từ các câu chuyện liên quan đến cơ cấu cổ đông.

Tháng 04/2026, VMSC đã hoàn tất thương vụ thoái vốn sau nhiều lần tổ chức đấu giá không thành công. Việc cổ đông lớn rời đi giúp gia tăng kỳ vọng về sự xuất hiện của dòng tiền mới và những thay đổi trong cơ cấu sở hữu.

Ngay sau đó, thị trường tiếp tục đón nhận thông tin ROX Living đăng ký mua 100 triệu cổ phiếu MSB. Động thái gom mua quy mô lớn từ đối tác chiến lược nhanh chóng trở thành tâm điểm chú ý của giới đầu tư.

Thông thường, khi một cổ đông lớn đăng ký mua lượng cổ phiếu đáng kể, thị trường sẽ nhìn nhận đây là tín hiệu thể hiện niềm tin vào triển vọng doanh nghiệp. Trong trường hợp của MSB, thông tin này đã góp phần cải thiện đáng kể tâm lý nhà đầu tư và tạo động lực cho đà tăng giá.

Có thể thấy, sự kết hợp giữa câu chuyện thoái vốn của VMSC và kế hoạch mua vào quy mô lớn của ROX Living đã tạo ra hiệu ứng mạnh hơn nhiều so với những thay đổi trong kết quả kinh doanh ngắn hạn.

Điều đó không có nghĩa nền tảng hoạt động của MSB không tích cực. Ngược lại, ngân hàng vẫn đang sở hữu chiến lược khách hàng rõ nét, tốc độ tăng trưởng tín dụng vượt trung bình ngành và lợi thế về nguồn vốn giá rẻ. Đây là những yếu tố quan trọng hỗ trợ triển vọng trung và dài hạn.

Tuy nhiên, sự suy giảm của các nguồn thu ngoài lãi, NIM mới chỉ phục hồi ở mức hạn chế và đặc biệt là tỷ lệ bao phủ nợ xấu giảm xuống 52% cho thấy ngân hàng vẫn còn những bài toán cần giải quyết. Trong bối cảnh đó, đà tăng mạnh của cổ phiếu thời gian qua dường như phản ánh nhiều hơn kỳ vọng từ các câu chuyện cổ đông và dòng tiền thị trường thay vì sự thay đổi mang tính bước ngoặt trong nền tảng kinh doanh.

Long Giang