MBS báo lãi lớn quý 2, lộ "vũ khí bí mật" giúp tự doanh đè bẹp thị trường

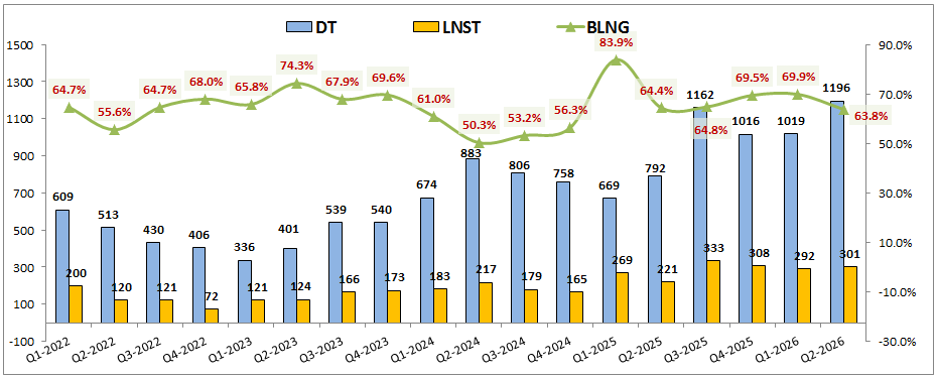

Công ty CP Chứng khoán MB (MBS) vừa công bố kết quả kinh doanh quý II/2026 với lợi nhuận sau thuế đạt 301 tỷ đồng, tăng trưởng 36,2% nhờ sự bứt phá mạnh mẽ của hai mảng tự doanh và cho vay ký quỹ.

Báo cáo tài chính quý II/2026 của Công ty CP Chứng khoán MB (mã chứng khoán: MBS) vừa được công bố với nhiều số liệu tài chính vô cùng khả quan. Doanh thu hoạt động của doanh nghiệp trong kỳ đạt 1.196 tỷ đồng, tăng trưởng 51% so với cùng kỳ năm trước. Lợi nhuận sau thuế tương ứng đạt 301 tỷ đồng, ghi nhận mức tăng 36,2% so với quý II/2025. Kết quả kinh doanh này cho thấy sự bứt phá ngoạn mục của doanh nghiệp trong bối cảnh thị trường chung vẫn còn đối mặt với rất nhiều khó khăn.

Thị trường tài chính quý II/2026 chứng kiến những rung lắc mạnh mẽ cùng với việc thanh khoản sụt giảm đáng kể. Tuy nhiên, MBS vẫn vượt khó thành công và củng cố vững chắc kết quả kinh doanh của mình. Đây cũng là quý thứ tư liên tiếp doanh nghiệp duy trì được mức doanh thu và lợi nhuận hoạt động ở vùng nền cao mới. Điều này khẳng định năng lực thích ứng linh hoạt và quản trị rủi ro xuất sắc của ban lãnh đạo doanh nghiệp trước các biến động vĩ mô.

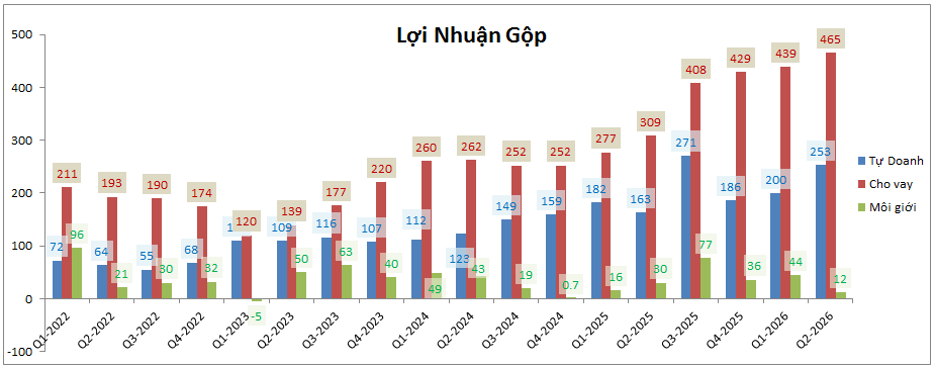

Mặc dù doanh thu ghi nhận tăng trưởng mạnh mẽ, nhưng tốc độ tăng lợi nhuận sau thuế của MBS có phần chậm lại. Nguyên nhân chính là do chi phí hoạt động của mảng tự doanh tăng nhanh, ảnh hưởng trực tiếp đến biên lợi nhuận gộp chung. Xét về đóng góp thực tế, hoạt động cho vay margin và tự doanh vẫn đóng vai trò là hai động cơ tăng trưởng chính của doanh nghiệp. Trong đó, mảng cho vay ký quỹ đóng góp 61% tỷ trọng lợi nhuận gộp, khi hoạt động tự doanh chiếm 33%.

Phần lợi nhuận gộp còn lại khoảng 6% thuộc về mảng môi giới chứng khoán và các hoạt động dịch vụ tài chính khác. Điều này phản ánh sự dịch chuyển rõ ràng trong cơ cấu nguồn thu của doanh nghiệp qua các quý gần đây. Việc tập trung nguồn lực vào các mảng có biên lợi nhuận cao giúp doanh nghiệp tối ưu hóa hiệu quả sử dụng vốn. Đây là chiến lược cốt lõi để MBS đảm bảo sự tăng trưởng bền vững qua các thời kỳ thị trường biến động.

Chiến lược tự doanh "không cổ phiếu" độc đáo của MBS

Hoạt động môi giới của MBS trong quý II/2026 ghi nhận kết quả tương đối trầm lắng với lợi nhuận gộp chỉ đạt 12 tỷ đồng. Số liệu này tương ứng với mức sụt giảm lên tới 60% so với cùng kỳ năm trước. Nguyên nhân chủ yếu đến từ áp lực cạnh tranh khốc liệt về phí giao dịch giữa các doanh nghiệp trong ngành. Cuộc đua miễn phí giao dịch (zero-fee) của các công ty chứng khoán ngoại đã buộc MBS phải giảm phí để giữ chân khách hàng.

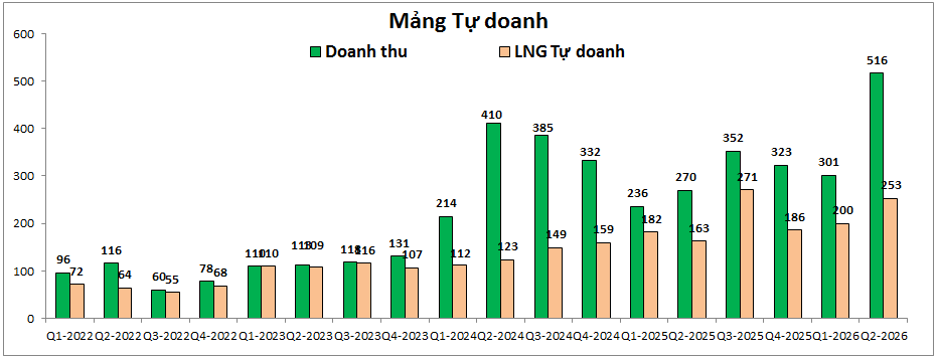

Trái ngược với sự ảm đạm của mảng môi giới, hoạt động tự doanh của MBS lại ghi nhận những kết quả vô cùng ấn tượng. Doanh thu từ hoạt động tự doanh đạt 516 tỷ đồng, tăng trưởng 91,1% so với cùng kỳ năm ngoái. Lợi nhuận gộp của mảng tự doanh tương ứng đạt 253 tỷ đồng, tăng 55,2% so với quý II/2025. Kết quả này đóng vai trò quan trọng trong việc bù đắp sự sụt giảm của các mảng kinh doanh truyền thống khác.

"Vũ khí bí mật" giúp hoạt động tự doanh của MBS bứt phá nằm ở cơ cấu danh mục tài sản vô cùng đặc biệt. Khác với hầu hết các công ty chứng khoán trên thị trường, MBS hoàn toàn không nắm giữ cổ phiếu niêm yết trong danh mục. Doanh nghiệp chủ động phòng thủ bằng cách phân bổ dòng vốn vào các lớp tài sản có độ an toàn rất cao. Tiền gửi ngắn hạn tại các ngân hàng thương mại chiếm 58% tỷ trọng, trong khi 42% còn lại là các loại trái phiếu.

Cơ cấu danh mục đầu tư mang tính an toàn cao này giúp MBS đứng ngoài các đợt rung lắc mạnh của sàn chứng khoán. Việc không ôm cổ phiếu giúp doanh nghiệp loại bỏ hoàn toàn rủi ro trích lập dự phòng giảm giá tài sản tài chính. Bên cạnh đó, nền lãi suất tiền gửi duy trì ở mức cao đã mang lại nguồn thu nhập từ lãi rất ổn định. Đây là chiến lược cực kỳ khôn ngoan để bảo vệ nguồn vốn và duy trì đà tăng trưởng bền vững.

Quy mô tài sản tự doanh của doanh nghiệp liên tục được mở rộng một cách chủ động qua từng quý. Sự ổn định từ nguồn thu tự doanh dự kiến sẽ tiếp tục nâng đỡ kết quả kinh doanh của doanh nghiệp trong nửa cuối năm. Với tình hình thị trường còn nhiều bất định, chiến lược chắc chắn và an toàn này càng chứng minh được giá trị vượt trội. Ban lãnh đạo MBS đã thể hiện tầm nhìn xuất sắc khi đặt sự an toàn của nguồn vốn lên hàng đầu.

Giải bài toán nguồn vốn cho vay để mở rộng dư địa tăng trưởng

Mảng cho vay margin từ lâu đã được xác định là hoạt động kinh doanh cốt lõi mang lại hiệu quả sinh lời cao nhất. Trong quý II/2026, lợi nhuận gộp từ hoạt động cho vay và phải thu của MBS đạt 465 tỷ đồng. Con số này ghi nhận mức tăng trưởng ấn tượng 50,5% so với cùng kỳ năm trước. Dù vậy, mảng cho vay từng gặp áp lực lớn trong việc duy trì tăng trưởng do giới hạn về nguồn vốn chủ sở hữu.

Trong suốt giai đoạn từ giữa năm 2025 đến nay, tỷ lệ cho vay/vốn chủ sở hữu của MBS luôn áp sát mức trần 200%. Tốc độ tăng vốn trước đây chưa đủ nhanh để đáp ứng nhu cầu vay margin rất lớn từ phía thị trường. Doanh nghiệp đã phải đối mặt với bài toán cạn kiệt room cho vay ký quỹ trong nhiều thời điểm giao dịch sôi động. Thực tế này đòi hỏi doanh nghiệp phải nhanh chóng tìm kiếm giải pháp bổ sung nguồn vốn kinh doanh dài hạn.

Khó khăn trên đã được giải quyết triệt để sau khi MBS hoàn tất thành công đợt phát hành cổ phiếu tăng vốn. Doanh nghiệp đã phát hành cho cổ đông hiện hữu với tỷ lệ 50% để bổ sung tiềm lực tài chính. Dòng vốn mới đổ về giúp tổng tài sản của MBS vọt lên mức kỷ lục 16.828 tỷ đồng tại cuối quý II/2026. Quy mô tài sản đã tăng thêm 1.308 tỷ đồng so với thời điểm cuối quý trước đó.

Nhờ vốn chủ sở hữu tăng mạnh, tỷ lệ cho vay ký quỹ trên vốn chủ sở hữu đã giảm về mức 141%. Tỷ lệ này dù vẫn cao hơn mặt bằng chung của ngành nhưng đã mở ra dư địa tăng trưởng cực lớn. Ước tính MBS còn có thể cho vay thêm khoảng 7.200 tỷ đồng margin trong thời gian tới. Đây là nguồn lực dồi dào để doanh nghiệp tăng tốc chiếm lĩnh thị phần và gia tăng tài sản sinh lời trong năm.

Động lực phát triển của hoạt động cho vay margin còn được củng cố nhờ mối liên kết chặt chẽ với ngân hàng mẹ. Đó là Ngân hàng TMCP Quân đội với mạng lưới chi nhánh rộng khắp và tệp khách hàng cá nhân khổng lồ. Việc triển khai các chương trình liên kết tài khoản chứng khoán trên ứng dụng ngân hàng số giúp MBS thu hút khách hàng mới. Các cán bộ nhân viên thuộc hệ sinh thái của ngân hàng mẹ cũng là nguồn khách hàng margin vô cùng ổn định.

Giới phân tích nhận định mảng cho vay margin của MBS sẽ tiếp tục duy trì đà bứt phá mạnh mẽ trong các quý tới. Tài sản cho vay của doanh nghiệp hoàn toàn có khả năng cán mốc từ 20.000 đến 21.000 tỷ đồng vào cuối năm. Lợi nhuận mang lại từ hoạt động cho vay margin dự kiến đạt từ 550 đến 600 tỷ đồng. Đây sẽ là động lực cốt lõi giúp doanh nghiệp nâng tầm quy mô hoạt động và gia tăng hiệu quả sinh lời.

Trên thị trường chứng khoán, cổ phiếu MBS hiện đang được giao dịch quanh vùng giá 22.000 đồng/cổ phiếu. Mức thị giá này đang tương ứng với định giá P/B của doanh nghiệp ở mức khoảng 1,8 lần. Mặc dù đây là mức định giá khá cao so với trung bình của toàn ngành ở thời điểm hiện tại, nhưng được đánh giá là hoàn toàn hợp lý. MBS đã chứng minh được năng lực vận hành xuất sắc và tỷ suất sinh lời vượt trội so với các đối thủ.

Mô hình kinh doanh kết hợp giữa tự doanh an toàn và cho vay margin hiệu quả giúp MBS đứng vững trước sóng gió. Sự chắc chắn này là yếu tố quan trọng thu hút sự quan tâm lớn từ các quỹ đầu tư dài hạn. Dựa trên các triển vọng tăng trưởng vững chắc, thị giá hợp lý của cổ phiếu MBS được kỳ vọng đạt 24.000 đồng/cổ phiếu. Mức định giá này tương ứng với kỳ vọng tăng trưởng lợi nhuận của doanh nghiệp trong giai đoạn tiếp theo.

Nhóm LTBNM