IPO giá 30.000 đồng/cp, LPBS được định giá P/B 2,4 lần: Đắt hay đáng tiền?

Kế hoạch IPO hơn 4.200 tỷ đồng có thể đưa LPBS vào nhóm công ty chứng khoán vốn lớn nhất thị trường. Tuy nhiên, mức định giá P/B khoảng 2,4 lần đang đặt ra nhiều câu hỏi về hiệu quả sử dụng vốn và chất lượng tăng trưởng.

CTCP Chứng khoán LPBank (LPBS) đang bước vào giai đoạn cuối của kế hoạch chào bán cổ phiếu lần đầu ra công chúng với giá dự kiến 30.000 đồng/cổ phiếu. Nếu phát hành thành công hơn 141,8 triệu cổ phiếu, doanh nghiệp sẽ huy động khoảng 4.256 tỷ đồng, nâng vốn điều lệ vượt 14.000 tỷ đồng và đưa vốn chủ sở hữu tiến sát ngưỡng 18.000 tỷ đồng.

Thương vụ này giúp LPBS nhanh chóng gia nhập nhóm công ty chứng khoán có quy mô vốn hàng đầu trên thị trường. Tuy nhiên, khi quy mô vốn tăng rất nhanh trong thời gian ngắn, bài toán đặt ra không chỉ là mở rộng bảng cân đối kế toán mà còn là khả năng tạo ra lợi nhuận tương xứng trên lượng vốn mới.

Doanh thu tăng gấp 10 lần nhưng lợi nhuận chưa theo kịp

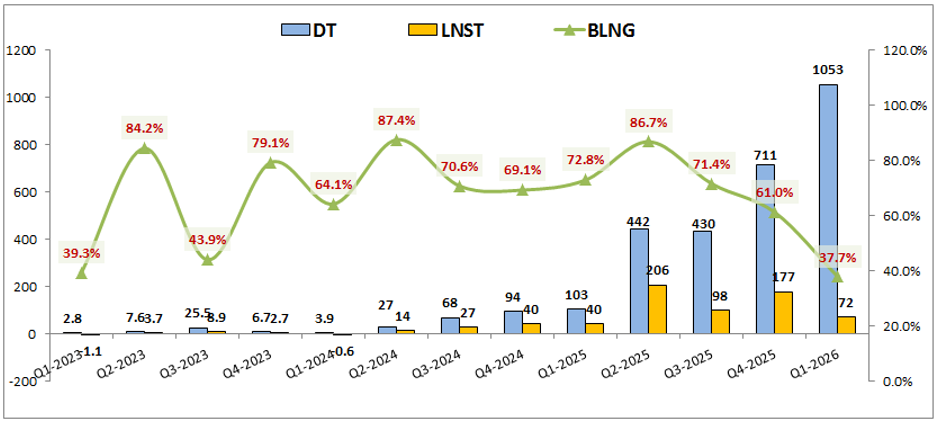

Báo cáo tài chính quý I/2026 cho thấy LPBS ghi nhận doanh thu hoạt động đạt 1.053 tỷ đồng, tăng hơn 10 lần so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt khoảng 72 tỷ đồng, tăng gần 80%.

Mức tăng trưởng doanh thu rất mạnh nhưng lợi nhuận lại tăng với tốc độ thấp hơn đáng kể. Điều này cho thấy quy mô hoạt động đang mở rộng nhanh hơn khả năng chuyển hóa doanh thu thành lợi nhuận thực tế.

Động lực lớn nhất đến từ hoạt động tự doanh. Trong quý I, mảng này mang về hơn 706 tỷ đồng doanh thu, tăng gần 30 lần so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận gộp chỉ đạt khoảng 113 tỷ đồng, phản ánh hiệu quả sinh lời chưa thực sự nổi bật nếu so với quy mô tài sản tài chính mà doanh nghiệp đang nắm giữ.

Ngược lại, cho vay ký quỹ tiếp tục là nguồn đóng góp lợi nhuận quan trọng nhất. Mảng này tạo ra khoảng 300 tỷ đồng lợi nhuận gộp trong quý đầu năm, tăng gần 4,9 lần so với cùng kỳ. Việc liên tục tăng vốn trong hơn một năm qua đã giúp LPBS mở rộng đáng kể dư địa cho vay, qua đó tạo nguồn thu ổn định hơn so với tự doanh.

Trong khi đó, môi giới vẫn là điểm trừ đáng chú ý. Hoạt động môi giới tiếp tục ghi nhận lợi nhuận gộp âm, cho thấy doanh thu chưa đủ bù đắp chi phí vận hành. Với một công ty chứng khoán, môi giới không chỉ mang lại phí giao dịch mà còn là nền tảng để phát triển các sản phẩm tài chính khác như margin, tư vấn đầu tư hay quản lý tài sản.

Việc mảng môi giới chưa tạo ra lợi nhuận cho thấy LPBS vẫn cần thêm thời gian để xây dựng thị phần và củng cố lợi thế cạnh tranh trong lĩnh vực cốt lõi của ngành chứng khoán.

Quý II sẽ là phép thử với danh mục tự doanh hơn 16.500 tỷ đồng

Sau quý I tăng trưởng mạnh, khả năng duy trì kết quả kinh doanh trong quý II/2026 đang là vấn đề được nhiều nhà đầu tư quan tâm.

Tính đến cuối quý I, dư nợ cho vay của LPBS đạt khoảng 11.533 tỷ đồng. Với quy mô này, hoạt động margin nhiều khả năng vẫn duy trì đóng góp tích cực cho lợi nhuận trong thời gian tới nếu nhu cầu vay vốn của nhà đầu tư không suy giảm đáng kể.

Tuy nhiên, áp lực lớn hơn có thể đến từ hoạt động tự doanh. Quy mô tài sản tự doanh của LPBS cuối quý I đạt khoảng 16.508 tỷ đồng, tăng hơn ba lần so với cùng kỳ năm trước và trở thành nhóm tài sản lớn nhất trong cơ cấu tài sản của doanh nghiệp.

Danh mục này có cơ cấu tương đối đa dạng. Tiền gửi có kỳ hạn chiếm khoảng 52%, trái phiếu chiếm 24% và phần còn lại là cổ phiếu. Đây là cách phân bổ giúp cân bằng giữa yếu tố an toàn và khả năng sinh lời.

Dù vậy, phần danh mục cổ phiếu chưa được thuyết minh chi tiết. Trong điều kiện thị trường thuận lợi, đây có thể là nguồn đóng góp đáng kể cho lợi nhuận tự doanh. Ngược lại, nếu thị trường biến động mạnh hoặc bước vào giai đoạn điều chỉnh, nhóm tài sản này cũng có thể tạo ra những biến động đáng kể đối với kết quả kinh doanh.

Điều đó đồng nghĩa nếu tự doanh không còn duy trì được tốc độ tăng trưởng cao như quý I, LPBS sẽ phụ thuộc nhiều hơn vào nguồn thu từ cho vay ký quỹ. Đây là tín hiệu cho thấy cơ cấu lợi nhuận của doanh nghiệp vẫn chưa thực sự cân bằng.

Định giá P/B 2,4 lần: Kỳ vọng tăng trưởng đã được phản ánh?

Theo kế hoạch IPO, LPBS dự kiến sử dụng khoảng 1.915 tỷ đồng để bổ sung nguồn vốn cho vay ký quỹ, 1.820 tỷ đồng đầu tư chứng chỉ tiền gửi, 500 tỷ đồng phục vụ hoạt động tự doanh và hơn 21 tỷ đồng dành cho nâng cấp hệ thống công nghệ thông tin.

Chiến lược này cho thấy doanh nghiệp tiếp tục tập trung vào việc mở rộng quy mô tài sản sinh lời. Trong đó, cho vay ký quỹ vẫn được xem là động lực tăng trưởng chính trong giai đoạn tới.

Tuy nhiên, việc tăng mạnh vốn chủ sở hữu cũng kéo theo áp lực nâng cao hiệu quả sử dụng vốn. Nếu lợi nhuận không tăng tương ứng với tốc độ mở rộng quy mô, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) sẽ chịu áp lực suy giảm.

Với giá IPO dự kiến 30.000 đồng/cổ phiếu, giá trị sổ sách sau phát hành của LPBS được ước tính khoảng 12.500 - 12.700 đồng/cổ phiếu. Như vậy, cổ phiếu LPBS đang được chào bán ở mức P/B khoảng 2,4 lần.

Đây là mức định giá tương đối cao trong ngành chứng khoán, đặc biệt khi so sánh với nhiều doanh nghiệp niêm yết đã sở hữu thị phần môi giới lớn, thương hiệu mạnh và hệ sinh thái sản phẩm hoàn thiện hơn.

LPBS vẫn có những lợi thế đáng chú ý như hậu thuẫn từ hệ sinh thái LPBank, khả năng mở rộng hoạt động margin nhờ quy mô vốn lớn và dư địa tăng trưởng nếu thanh khoản thị trường cải thiện. Tuy nhiên, mức giá chào bán hiện nay cũng cho thấy phần lớn kỳ vọng tăng trưởng đã được phản ánh vào định giá.

Trong bối cảnh cuộc đua tăng vốn đang diễn ra trên toàn ngành chứng khoán, câu hỏi quan trọng không nằm ở việc doanh nghiệp có thể huy động thêm bao nhiêu vốn, mà là khả năng chuyển hóa lượng vốn đó thành lợi nhuận bền vững. Với LPBS, đây sẽ là yếu tố quyết định liệu mức định giá P/B 2,4 lần có thực sự xứng đáng hay không sau khi doanh nghiệp chính thức bước vào giai đoạn giao dịch công khai.

Nhóm LTBNM