Rạng sáng 24/6, MSCI công bố review: Chứng khoán Việt Nam khó có bất ngờ

Dù ghi nhận một số bước tiến trong cải cách thị trường vốn, MSCI vẫn giữ nguyên toàn bộ 18 tiêu chí đánh giá đối với chứng khoán Việt Nam. Điều này khiến khả năng xuất hiện bất ngờ trong kỳ rà soát phân loại thị trường vào sáng 24/6 trở nên khá thấp.

Rạng sáng 24/6 theo giờ Việt Nam, MSCI sẽ công bố Báo cáo Rà soát Phân loại Thị trường Thường niên 2026. Đây là sự kiện được giới đầu tư theo dõi sát sao trong nhiều năm qua, nhưng những tín hiệu mới nhất cho thấy khả năng xuất hiện bất ngờ đối với chứng khoán Việt Nam là không cao.

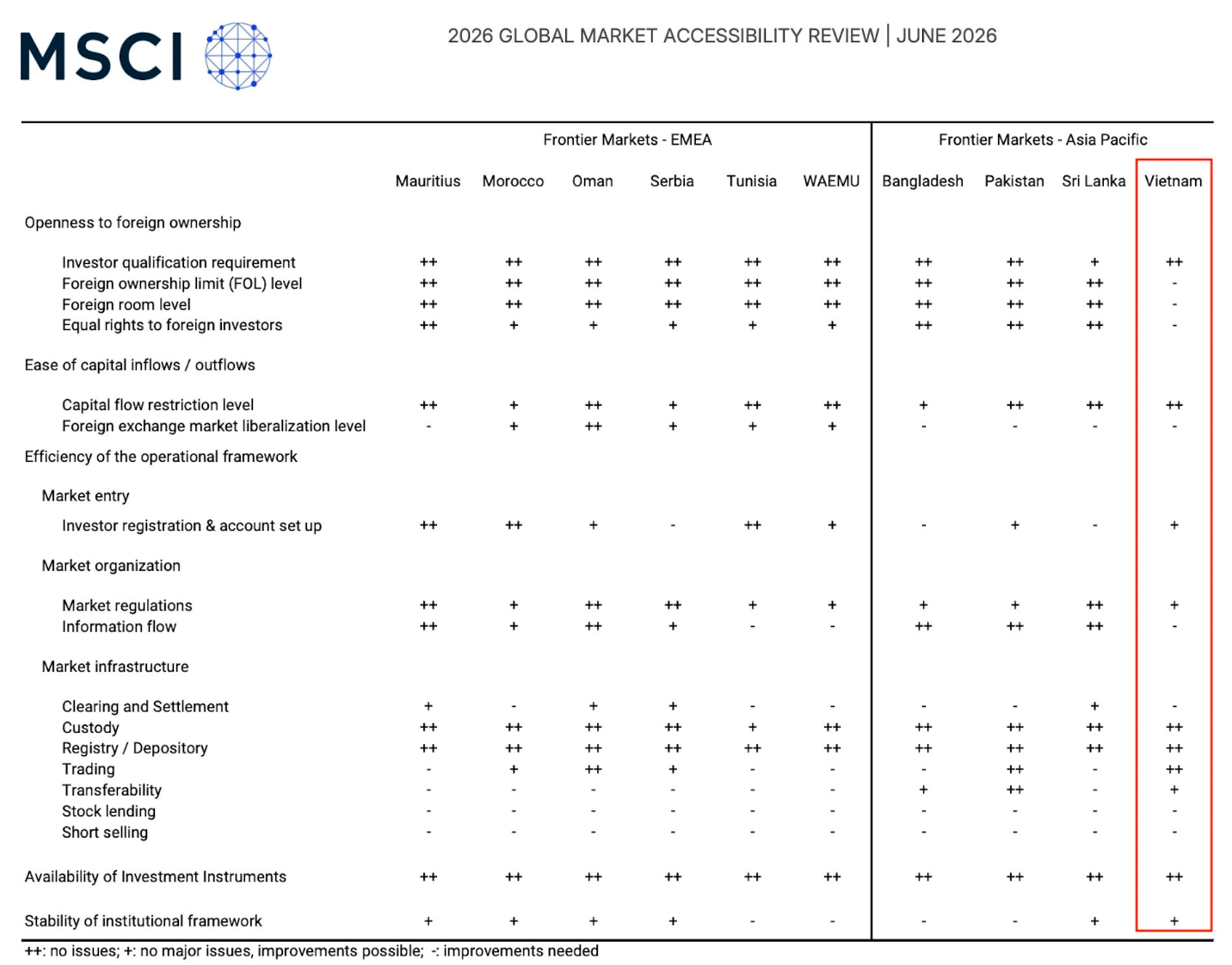

Trong Báo cáo Đánh giá Khả năng Tiếp cận Thị trường Toàn cầu 2026 công bố ngày 19/6, MSCI ghi nhận một số bước tiến của Việt Nam trong quá trình cải cách thị trường vốn. Các nội dung được nhắc đến gồm mô hình global broker, kế hoạch vận hành hệ thống bù trừ trung tâm (CCP), cải thiện công bố thông tin bằng tiếng Anh và nghiên cứu nới lỏng giới hạn sở hữu nước ngoài ở một số lĩnh vực.

Tuy nhiên, điều quan trọng nhất lại nằm ở phần đánh giá định tính. Toàn bộ 18 tiêu chí tiếp cận thị trường của MSCI đối với Việt Nam được giữ nguyên so với năm trước. Không có tiêu chí nào được nâng hạng, đồng nghĩa thị trường chưa nhận thêm bất kỳ "điểm cộng" mới nào từ tổ chức xếp hạng này.

Trong số 18 tiêu chí, vẫn còn 8 nội dung được MSCI xếp vào nhóm "cần cải thiện". Đây đều là những vấn đề cốt lõi đối với nhà đầu tư nước ngoài như giới hạn sở hữu nước ngoài, sự bình đẳng giữa nhà đầu tư trong và ngoài nước, thị trường ngoại hối, cơ chế thanh toán - bù trừ, công bố thông tin, cho vay chứng khoán và bán khống.

Diễn biến này phần nào phản ánh khoảng cách giữa tiến trình cải cách và tốc độ ghi nhận của các tổ chức xếp hạng quốc tế. Trong hai năm qua, thị trường chứng khoán Việt Nam đã triển khai hàng loạt thay đổi về hạ tầng, cơ chế giao dịch và quản lý rủi ro. Tuy nhiên, nhiều cải cách vẫn đang trong quá trình hoàn thiện hoặc chưa vận hành thực tế đủ lâu để MSCI đưa vào đánh giá.

Theo Chứng khoán KB Việt Nam (KBSV), khả năng Việt Nam được MSCI nâng hạng hoặc đưa vào danh sách xem xét nâng hạng ngay trong kỳ rà soát công bố ngày 24/6 là rất thấp. Nguyên nhân nằm ở việc các tiêu chí trọng yếu như CCP, tự do hóa thị trường ngoại hối hay nới room ngoại vẫn chưa được giải quyết hoàn toàn.

Chứng khoán Mirae Asset cũng đưa ra quan điểm tương tự. Công ty cho rằng nếu hệ thống CCP chính thức vận hành và các cải cách quan trọng được triển khai đúng lộ trình, Việt Nam có thể được MSCI đưa vào danh sách theo dõi nâng hạng sớm nhất vào tháng 6/2027 hoặc muộn hơn vào năm 2028.

Điều đáng chú ý là câu chuyện MSCI đang có độ trễ nhất định so với FTSE Russell. Trong khi MSCI vẫn giữ nguyên đánh giá, FTSE Russell trước đó đã xác nhận lộ trình nâng hạng Việt Nam lên Thị trường mới nổi thứ cấp từ tháng 9/2026. Điều này tạo ra sự khác biệt đáng kể trong kỳ vọng của nhà đầu tư đối với hai hệ thống phân loại thị trường lớn nhất thế giới.

Ở góc độ dòng vốn, việc chưa được MSCI nâng hạng trong năm nay không phải là cú sốc đối với thị trường. Phần lớn tổ chức đầu tư đã chuẩn bị cho kịch bản này từ trước khi bộ tiêu chí của MSCI gần như không thay đổi suốt một năm qua. Vì vậy, tác động ngắn hạn nếu có nhiều khả năng chỉ mang tính tâm lý.

Vấn đề quan trọng hơn nằm ở lộ trình 12-24 tháng tới. Nếu CCP đi vào vận hành, các vướng mắc liên quan đến room ngoại tiếp tục được tháo gỡ và môi trường ngoại hối trở nên linh hoạt hơn, cơ hội để Việt Nam được MSCI đưa vào danh sách theo dõi nâng hạng sẽ rõ ràng hơn đáng kể.

Nói cách khác, kỳ rà soát năm 2026 có thể không mang đến bất ngờ. Nhưng nó vẫn là một phép thử quan trọng để đo khoảng cách còn lại giữa thị trường chứng khoán Việt Nam và nhóm thị trường mới nổi. Câu chuyện nâng hạng chưa kết thúc, nhưng dường như sẽ cần thêm thời gian trước khi xuất hiện một dấu mốc mới từ MSCI.

Mạnh Huyền