FTSE giữ lộ trình nâng hạng: Dòng vốn sẽ chảy vào Việt Nam thế nào?

FTSE Russell giữ nguyên lộ trình nâng hạng thị trường chứng khoán Việt Nam lên nhóm mới nổi thứ cấp từ tháng 9/2026. Trong khi cơ hội hút dòng vốn hàng tỷ USD đang mở ra, câu hỏi đặt ra là thị trường sẽ hấp thụ và giữ lại dòng tiền này như thế nào.

Trong báo cáo đánh giá giữa kỳ tháng 3/2026 công bố rạng sáng 8/4, FTSE Russell tiếp tục duy trì kế hoạch nâng hạng đã công bố từ tháng 10/2025, với mốc hiệu lực dự kiến từ ngày 21/9/2026. Điều này đồng nghĩa quá trình chuyển đổi đang diễn ra theo đúng lộ trình, thay vì bị trì hoãn như một số lo ngại trước đó.

Theo Chứng khoán VPBank, quá trình nâng hạng sẽ được triển khai theo nhiều giai đoạn nhằm đảm bảo thị trường có đủ thời gian thích nghi. Sau mỗi bước, FTSE Russell sẽ đánh giá khả năng hấp thụ dòng vốn của các quỹ mô phỏng chỉ số trước khi tiếp tục chuyển sang giai đoạn tiếp theo.

Một trong những yếu tố được quan tâm nhất là quy mô dòng vốn. VPBankS ước tính, riêng dòng vốn thụ động từ các quỹ ETF theo dõi chỉ số FTSE EM và FTSE All-World có thể đạt tối thiểu khoảng 1,7 tỷ USD khi hoàn tất quá trình. Con số này chưa bao gồm dòng vốn từ các quỹ chủ động, vốn được cho là có quy mô lớn gấp khoảng 5 lần.

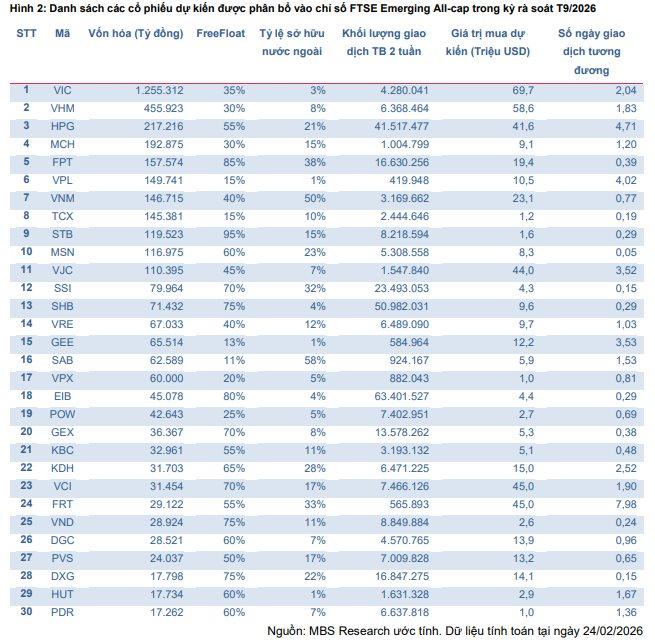

Điểm đáng chú ý là dòng vốn thụ động theo dõi FTSE EM Index không bị hạn chế bởi giới hạn sở hữu nước ngoài. Trong bối cảnh khối ngoại đã bán ròng kéo dài, tỷ lệ sở hữu tại nhiều cổ phiếu vốn hóa lớn hiện vẫn thấp hơn đáng kể so với mức trần quy định.

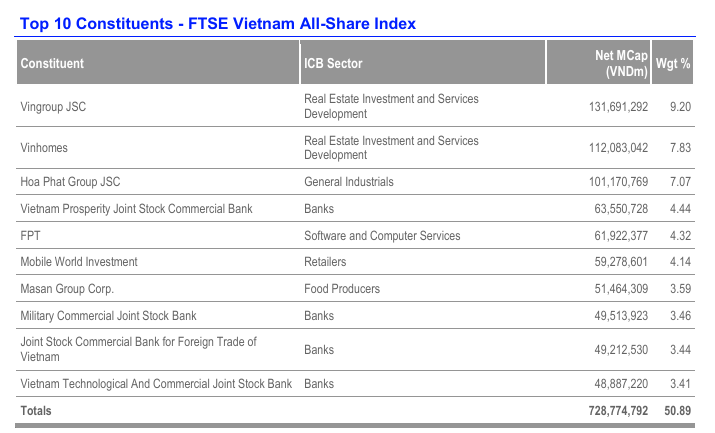

Dữ liệu cho thấy chỉ có 4/31 cổ phiếu trong rổ FTSE Vietnam Index có tỷ lệ sở hữu nước ngoài tiệm cận khoảng 50% mức tối đa. Điều này cho thấy dư địa hấp thụ vốn ngoại vẫn còn lớn, đặc biệt ở các cổ phiếu có thanh khoản cao.

Không chỉ dừng ở FTSE, việc nâng hạng lần này còn được xem là bước đệm cho tiêu chuẩn của MSCI. Theo VPBankS, đây là yếu tố quan trọng bởi phần lớn dòng vốn thụ động toàn cầu đang theo dõi các bộ chỉ số của MSCI.

Xét về thanh khoản, thị trường Việt Nam đã có những cải thiện đáng kể. Giá trị giao dịch bình quân ngày của rổ MSCI Vietnam trong 3 tháng gần nhất đạt khoảng 9 triệu USD, với đỉnh lên tới 31 triệu USD/ngày, tập trung ở các nhóm cổ phiếu lớn như Vingroup, tài chính, HPG và FPT.

Đáng chú ý, thanh khoản này đã vượt một số thị trường mới nổi nhỏ như Philippines, Qatar, Hy Lạp và Peru, đồng thời tiệm cận Malaysia nếu loại trừ các thị trường quy mô lớn. Điều này cho thấy mức độ cạnh tranh của thị trường Việt Nam trong nhóm các thị trường đang phát triển.

Ở góc độ cấu trúc, MSCI Vietnam Index hiện có 68 cổ phiếu thành phần, cao hơn nhiều thị trường trong khu vực ASEAN cận biên. Việt Nam hiện chiếm tỷ trọng khoảng 12,55% trong rổ MSCI EFM ASEAN Index, phản ánh vai trò ngày càng lớn trong khu vực.

Song song với đó, các cải cách thị trường đang được đẩy mạnh. Các cơ chế như Global Broker, NPF, cùng với việc đơn giản hóa thủ tục và giảm rào cản hành chính được kỳ vọng sẽ cải thiện khả năng tiếp cận của nhà đầu tư nước ngoài.

Theo dự báo của VPBankS, sau khi chính thức gia nhập FTSE Emerging Market Index vào tháng 9/2026, thị trường có thể triển khai thêm các công cụ như bán khống, giao dịch T+0 ngay trong năm, đồng thời đưa hệ thống đối tác bù trừ trung tâm (CCP) vào vận hành chậm nhất trong quý I/2027.

Nhìn tổng thể, quá trình nâng hạng không chỉ là sự thay đổi về danh nghĩa, mà là bước chuyển về cấu trúc thị trường. Khi các tiêu chuẩn quốc tế dần được áp dụng, khả năng thu hút và giữ chân dòng vốn sẽ trở thành yếu tố quyết định.

Mạnh Huyền