Khối ngoại bán ròng gần 40.000 tỷ đồng cổ phiếu Việt Nam: Điều gì đứng sau làn sóng này?

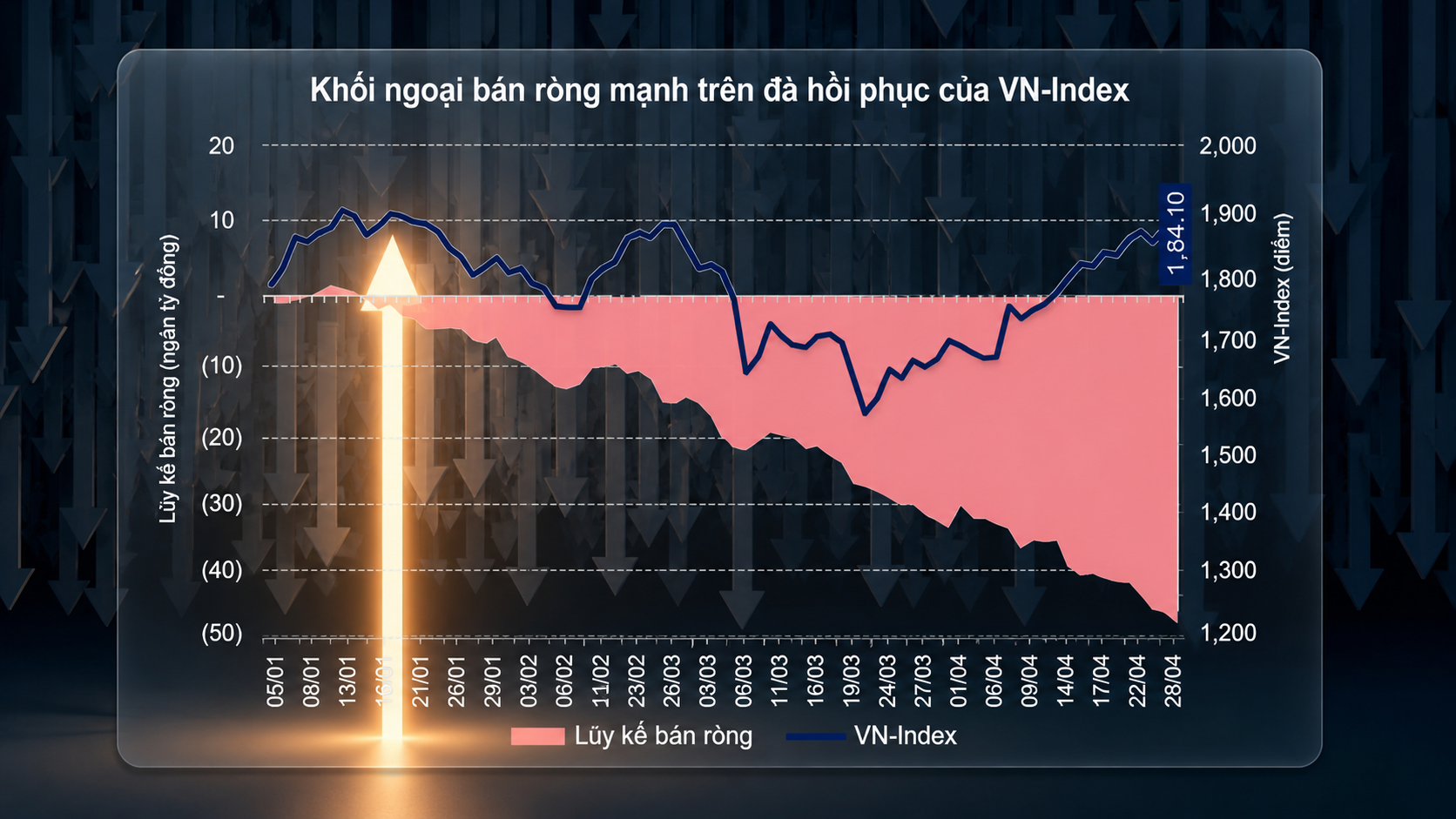

Sau năm 2025 bán ròng kỷ lục khối ngoại tiếp tục rút gần 40.000 tỷ đồng khỏi chứng khoán Việt Nam chỉ trong vài tháng đầu năm 2026. Phía sau con số này không chỉ là áp lực ngắn hạn mà còn là sự thay đổi trong cách dòng vốn toàn cầu lựa chọn điểm đến.

Con số gần 40.000 tỷ đồng bán ròng trong hơn 4 tháng đầu năm 2026 không còn là hiện tượng đơn lẻ, mà là phần kéo dài của xu hướng đã hình thành từ năm 2025 – thời điểm khối ngoại ghi nhận mức bán ròng kỷ lục. Theo ông Nguyễn Duy Anh, Giám đốc Quản lý danh mục đầu tư, Công ty Quản lý Quỹ Vietcombank (VCBF), đây là diễn biến mang tính liên tục, phản ánh sự thay đổi trong cách phân bổ vốn toàn cầu hơn là phản ứng ngắn hạn với thị trường Việt Nam.

Áp lực lớn nhất đến từ môi trường lãi suất quốc tế. Khi lãi suất tại Mỹ duy trì ở vùng cao, dòng tiền có xu hướng quay lại thị trường nội địa thay vì tìm kiếm lợi suất tại các thị trường mới nổi. Ông Nguyễn Duy Anh cho rằng khi so sánh tương quan, nhà đầu tư còn phải tính thêm rủi ro tỷ giá tại Việt Nam, khiến sức hấp dẫn suy giảm đáng kể so với trước.

Xu hướng này không mang tính cá biệt. Các thị trường trong khu vực như Indonesia hay Thái Lan cũng ghi nhận áp lực rút vốn tương tự trong cùng giai đoạn. Điều này cho thấy dòng vốn đang dịch chuyển theo chu kỳ toàn cầu, thay vì phản ánh vấn đề riêng của từng thị trường.

Một yếu tố khác đến từ chính nội tại thị trường Việt Nam. Sau năm 2025 tăng trưởng tích cực, việc chốt lời là diễn biến mang tính kỹ thuật. Dòng vốn chủ động – vốn đã tham gia từ sớm khi câu chuyện nâng hạng còn ở giai đoạn kỳ vọng – hiện đang bước vào chu kỳ hiện thực hóa lợi nhuận, tạo áp lực bán ròng trong ngắn hạn.

Trong khi đó, dòng vốn thụ động lại chưa thể bù đắp ngay. Theo phân tích của ông Nguyễn Duy Anh, các quỹ ETF và quỹ theo chỉ số chỉ giải ngân khi thị trường chính thức được nâng hạng và đưa vào bộ chỉ số toàn cầu. Quá trình này thường có độ trễ từ 6 tháng đến 1 năm, tạo ra khoảng trống dòng tiền mang tính tạm thời.

Một điểm nghẽn đáng chú ý là nguồn cung cổ phiếu chất lượng cao còn hạn chế. Số lượng doanh nghiệp quy mô lớn, minh bạch, còn room ngoại không nhiều khiến dòng vốn khó giải ngân với quy mô lớn. Đây là lý do việc thúc đẩy cổ phần hóa và IPO các doanh nghiệp lớn được xem là yếu tố then chốt để cải thiện sức hút thị trường.

Tín hiệu tích cực là mức độ quan tâm của nhà đầu tư quốc tế đang gia tăng sau thông tin nâng hạng. Theo ghi nhận từ Công ty Quản lý Quỹ Vietcombank, nhiều nhóm nhà đầu tư mới đã bắt đầu nghiên cứu thị trường Việt Nam, dù chưa giải ngân ngay. Điều này cho thấy dòng vốn chưa rời bỏ, mà đang trong trạng thái chờ đợi.

Ở kịch bản cơ sở, nếu điều kiện thị trường được hoàn thiện và nguồn cung được cải thiện, dòng vốn ngoại có thể quay trở lại trong vòng 6–12 tháng tới. Tuy nhiên, nếu áp lực tỷ giá kéo dài và chênh lệch lãi suất tiếp tục bất lợi, xu hướng bán ròng có thể chưa sớm kết thúc. Khoảng thời gian hiện tại vì thế mang tính “chuyển pha” nhiều hơn là “rút lui”.

Mạnh Huyền