Lợi nhuận toàn thị trường tăng 38%, chứng khoán vẫn thiếu tiền

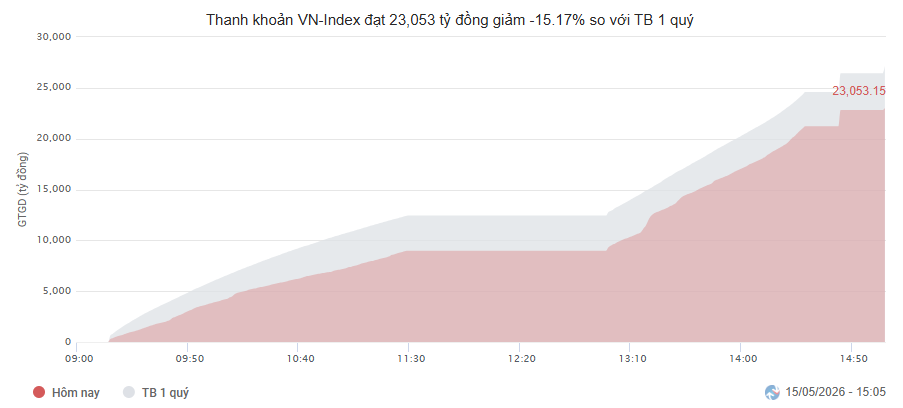

Lợi nhuận doanh nghiệp niêm yết đang tăng mạnh trở lại, nhưng dòng tiền vẫn chưa quay lại thị trường chứng khoán. Khi thanh khoản tiếp tục mắc kẹt quanh vùng 22.000–25.000 tỷ đồng mỗi phiên và cổ phiếu tốt vẫn bị bán mạnh.

Kết quả kinh doanh của nhiều doanh nghiệp niêm yết đang cho thấy bức tranh tích cực hơn đáng kể so với diễn biến giá cổ phiếu trên thị trường. FPT ghi nhận doanh thu 4 tháng đầu năm đạt 17.228 tỷ đồng và lợi nhuận trước thuế 3.787 tỷ đồng, tăng lần lượt 11,6% và 17,5%. TNG cũng báo doanh thu tháng 4 tăng 17% lên 860 tỷ đồng. Tuy nhiên, trái ngược với tăng trưởng lợi nhuận, cổ phiếu FPT đã rơi xuống vùng giá thấp nhất trong gần 28 tháng, còn TNG mất khoảng 25% giá trị so với đỉnh hồi tháng 3.

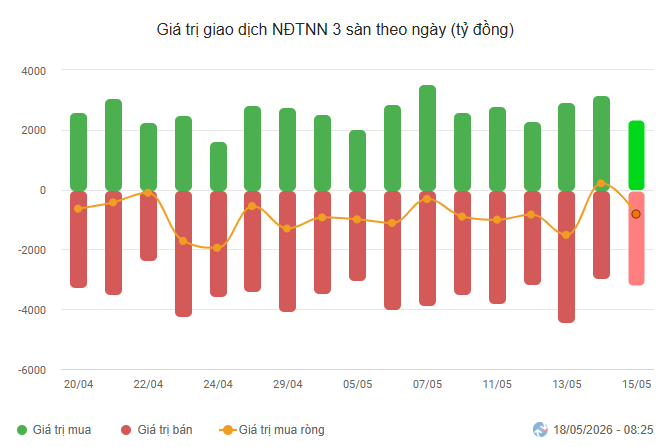

Điều đáng chú ý là diễn biến giảm giá của nhiều cổ phiếu đang đi ngược với xu hướng mua ròng của nhà đầu tư tổ chức và khối ngoại. Sau khi VinaCapital và Dragon Capital trở thành cổ đông lớn tại TNG, dòng vốn ngoại vẫn tiếp tục mua ròng cổ phiếu này. Nhưng lực cầu đó vẫn chưa đủ tạo hiệu ứng lan tỏa trong bối cảnh dòng tiền trên thị trường ngày càng ngắn hạn và thiên về đầu cơ.

Một hiện tượng phổ biến thời gian gần đây là “sóng một ngày” – nhiều cổ phiếu tăng trần hoặc tăng mạnh trong một phiên rồi nhanh chóng quay đầu giảm trở lại. Điều này phản ánh tâm lý giao dịch ngắn hạn đang chi phối mạnh thị trường, trong khi dòng tiền đầu tư trung và dài hạn tiếp tục suy yếu. Thanh khoản toàn thị trường vì thế vẫn giậm chân quanh vùng 22.000–25.000 tỷ đồng mỗi phiên dù lợi nhuận doanh nghiệp tăng mạnh.

Đáng chú ý, mức tăng trưởng lợi nhuận quý I/2026 của doanh nghiệp niêm yết thực tế không hề thấp. Nhóm phi tài chính ghi nhận lợi nhuận tăng tới 77%, còn toàn thị trường tăng bình quân khoảng 38%. Trong các chu kỳ trước, đây thường là dữ liệu đủ mạnh để kích hoạt dòng tiền quay lại. Nhưng lần này, tiền gần như chỉ tập trung ở một số ít cổ phiếu vốn hóa lớn, trong khi phần còn lại của thị trường thiếu lực cầu rõ rệt.

Theo giới phân tích, một phần nguyên nhân đến từ làn sóng phát hành tăng vốn ồ ạt của doanh nghiệp trong hơn một năm qua. Khi nhiều doanh nghiệp liên tục huy động vốn qua thị trường chứng khoán, lượng tiền trên thị trường thứ cấp bị hút bớt đáng kể. Song song đó, dư nợ margin tiếp tục tăng lên vùng đỉnh cả về giá trị tuyệt đối lẫn tỷ lệ trên vốn hóa, khiến sức mua mới của nhà đầu tư cá nhân không còn quá dồi dào.

Khối ngoại cũng bắt đầu phản ứng với sự lệch pha của dòng tiền. Một số quỹ đầu tư nước ngoài cho rằng thanh khoản hiện chỉ tập trung ở nhóm cổ phiếu lớn trong khi phần còn lại của thị trường thiếu sức sống. Đại diện một quỹ đầu tư Hàn Quốc cho biết xu hướng rút vốn khỏi thị trường Việt Nam vẫn chưa hạ nhiệt, ngoại trừ dòng tiền vào các quỹ ETF vẫn duy trì tích cực trong năm 2025.

Ở góc độ chính sách, kỳ vọng hiện tập trung vào khả năng tháo gỡ các nút thắt để khơi thông dòng vốn dài hạn. Các đề xuất như sửa đổi Thông tư 22 trong lĩnh vực ngân hàng, thúc đẩy hoạt động quỹ đầu tư chuyên nghiệp hay mở rộng dư địa cho dòng vốn tổ chức đang được thị trường chờ đợi. Đây được xem là yếu tố quan trọng nếu muốn giảm sự phụ thuộc quá lớn vào dòng tiền đầu cơ cá nhân.

Tại cuộc họp giao ban tuần qua, Bộ trưởng Bộ Tài chính Ngô Văn Tuấn nhấn mạnh yêu cầu nâng cao tính minh bạch và hạn chế tình trạng thao túng, “tổ lái” trên thị trường. Theo ông, chỉ khi nhà đầu tư thực sự tin tưởng vào tính công khai và minh bạch, thị trường vốn mới có thể phát triển bền vững và thu hút được dòng tiền dài hạn quay trở lại.

Mạnh Huyền