DatVietVAC IPO: Lần đầu nhà đầu tư Việt có cơ hội định giá một doanh nghiệp sở hữu IP

Thị trường chứng khoán Việt Nam sắp có thêm một nhóm doanh nghiệp hoàn toàn mới. Với DatVietVAC, tài sản lớn nhất không phải nhà xưởng hay quỹ đất, mà là bản quyền, nghệ sĩ và hệ sinh thái nội dung có khả năng tạo dòng tiền trong nhiều năm.

Thị trường chứng khoán Việt Nam đã có ngân hàng, bất động sản, thép, bán lẻ hay công nghệ, nhưng gần như vẫn bỏ trống một mảnh ghép quan trọng là công nghiệp văn hóa. Nếu IPO thành công, DatVietVAC sẽ trở thành doanh nghiệp quy mô lớn đầu tiên đưa mô hình kinh doanh dựa trên tài sản trí tuệ (IP) lên HoSE. Điều đó cũng đồng nghĩa nhà đầu tư sẽ lần đầu định giá một doanh nghiệp mà giá trị cốt lõi không nằm ở nhà máy hay quỹ đất, mà nằm ở bản quyền chương trình, âm nhạc, nghệ sĩ và khả năng thương mại hóa nội dung.

Theo bản cáo bạch, DatVietVAC sẽ chào bán 11,15 triệu cổ phiếu với giá 54.800 đồng/cổ phiếu. Sau phát hành, vốn điều lệ dự kiến tăng lên 1.114 tỷ đồng, tương ứng hơn 111,4 triệu cổ phiếu lưu hành. Ở mức giá này, doanh nghiệp được định giá khoảng 6.106 tỷ đồng, tương đương gần 240 triệu USD và dự kiến niêm yết trên HoSE ngay trong năm 2026.

Điểm đáng chú ý là mục tiêu của đợt IPO không chỉ nhằm huy động thêm vốn. Với đặc thù tài sản chủ yếu là quyền sở hữu trí tuệ, bản quyền chương trình, bản ghi âm, hợp đồng nghệ sĩ độc quyền và các tài sản vô hình khác, DatVietVAC khó tiếp cận nguồn vốn tín dụng dài hạn theo cách truyền thống do thiếu tài sản thế chấp hữu hình. Việc niêm yết vì vậy giúp doanh nghiệp mở rộng cánh cửa tiếp cận thị trường vốn, đồng thời nâng cao tính minh bạch và uy tín thông qua cơ chế công bố thông tin và kiểm toán độc lập.

Nguồn tiền thu được cũng phản ánh khá rõ chiến lược của doanh nghiệp. Thay vì mở rộng đầu tư bằng mọi giá, DatVietVAC dành phần lớn vốn để tái cấu trúc tài chính và giảm nợ vay, qua đó cải thiện biên lợi nhuận. Trong đó, khoảng 536,9 tỷ đồng sẽ được bổ sung vào DatViet VAC Media nhằm tăng vốn cho Dat Viet Media và TKL; thêm 74 tỷ đồng được đầu tư vào DatViet VAC Entertainment để nâng năng lực sản xuất nội dung của Vie Channel và Đông Tây Promotion.

Điều nhà đầu tư thực sự mua không phải là một công ty quảng cáo hay một nhà sản xuất chương trình truyền hình đơn thuần, mà là một hệ sinh thái nội dung được tích hợp theo chuỗi giá trị. Tập đoàn vận hành hai trụ cột chính gồm mảng Nội dung và mảng Dịch vụ truyền thông. Trong đó, mảng truyền thông tạo nền doanh thu ổn định, còn mảng nội dung là nơi tạo ra phần lớn lợi nhuận nhờ sở hữu các tài sản trí tuệ có thể khai thác nhiều lần.

Các con số cho thấy sự dịch chuyển này diễn ra khá rõ. Năm 2025, mảng Nội dung chỉ đóng góp 42,5% doanh thu hợp nhất nhưng tạo tới 81,8% lợi nhuận gộp của toàn tập đoàn, với biên lợi nhuận gộp dao động 38,9-40,2%. Trong khi đó, mảng Dịch vụ truyền thông mang về 48,2% doanh thu nhưng chỉ đóng góp khoảng 18,5% lợi nhuận gộp. Điều đó cho thấy giá trị của DatVietVAC đang ngày càng nằm ở khả năng sở hữu và khai thác IP, thay vì hoạt động dịch vụ truyền thống.

Kho tài sản đó được hình thành từ những chương trình như Rap Việt, Ca sĩ Mặt nạ, 2 Ngày 1 Đêm, Anh Trai "Say Hi", Em Xinh "Say Hi"... Tuy nhiên, giá trị của các chương trình này không dừng lại ở doanh thu quảng cáo. Một IP thành công còn có thể tiếp tục tạo dòng tiền từ tài trợ, bán vé concert, khai thác nhạc số, bán vật phẩm lưu niệm, nhượng quyền định dạng ra nước ngoài và quản lý thương mại nghệ sĩ. Đó cũng là lý do DatVietVAC đầu tư xây dựng NOMAD Management Vietnam với hơn 100 nghệ sĩ độc quyền, từng bước phát triển mô hình "Fandom Economy" - kinh tế người hâm mộ - vốn đã chứng minh hiệu quả tại nhiều thị trường châu Á.

Ở chiều ngược lại, mảng Dịch vụ truyền thông vẫn đóng vai trò bệ đỡ quan trọng. Theo Kantar, DatVietVAC hiện nắm khoảng 16% thị phần tư vấn kế hoạch truyền thông và đặt mua quảng cáo truyền hình tại Việt Nam. Quy mô này không chỉ tạo doanh thu ổn định mà còn giúp doanh nghiệp chủ động phân phối quảng cáo và bán chéo cho các chương trình do chính mình sản xuất, hình thành một hệ sinh thái khép kín từ sáng tạo nội dung đến thương mại hóa.

Hiệu quả của chiến lược chuyển dịch cũng đã phản ánh vào kết quả kinh doanh. Báo cáo tài chính quy ước năm 2025 cho thấy doanh thu hợp nhất đạt 3.235 tỷ đồng, giảm 6,8% do thị trường quảng cáo truyền hình truyền thống suy yếu. Tuy nhiên, lợi nhuận sau thuế vẫn tăng 8%, lên 379 tỷ đồng khi doanh nghiệp chủ động cắt giảm các chương trình có biên lợi nhuận thấp để tập trung vào những IP tự sở hữu có khả năng khai thác nhiều tầng doanh thu. Trong năm, doanh thu tổ chức và bán vé sự kiện tăng gần 30%, doanh thu quản lý nghệ sĩ tăng hơn 100%, còn doanh thu khai thác bản quyền và sản phẩm gắn với IP tiếp tục duy trì đà tăng.

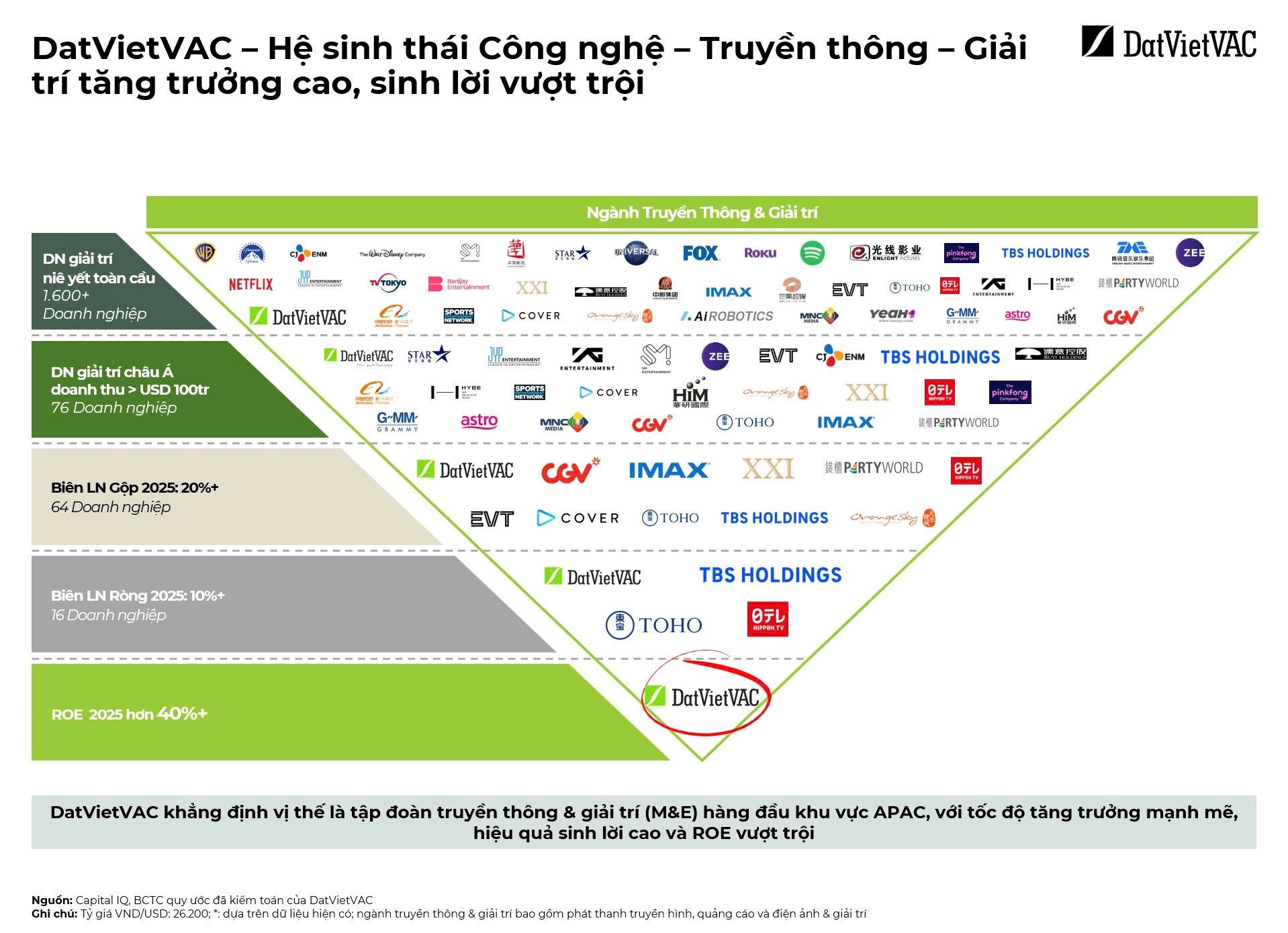

Theo phân tích của Vietcap, DatVietVAC ghi nhận ROE năm 2025 đạt 40,8% và biên lợi nhuận hoạt động (EBIT Margin) đạt 13,9%, cao hơn đáng kể mức bình quân khoảng 8,4% và 2,5% của nhiều doanh nghiệp giải trí trong khu vực châu Á. Đây là một trong những cơ sở để doanh nghiệp xây dựng kế hoạch lợi nhuận sau thuế 420 tỷ đồng trong năm 2026, tăng khoảng 11% so với năm trước, dù đặc thù ngành vẫn khiến phần lớn doanh thu và dòng tiền tập trung vào nửa cuối năm.

Ở góc độ định giá, DatVietVAC cho biết mức giá IPO được xây dựng trên cơ sở chứng thư thẩm định 81.716 đồng/cổ phiếu và giá trị sổ sách khoảng 11.800 đồng/cổ phiếu tại cuối năm 2025. Với giá chào bán 54.800 đồng/cổ phiếu, doanh nghiệp được định giá ở mức P/E dự phóng năm 2026 khoảng 13 lần, thấp hơn mức bình quân 18,1 lần và mức trung vị 16,1 lần của các doanh nghiệp giải trí niêm yết trong khu vực. Theo đó, mức định giá IPO đang được chiết khấu khoảng 28% so với nhóm doanh nghiệp cùng ngành.

Dù vậy, đây cũng là thương vụ đòi hỏi nhà đầu tư nhìn xa hơn những chỉ số tài chính truyền thống. Giá trị của một doanh nghiệp công nghiệp văn hóa không chỉ đến từ lợi nhuận hiện tại, mà còn phụ thuộc vào khả năng liên tục tạo ra IP mới, duy trì sức hút của nghệ sĩ, mở rộng hệ sinh thái người hâm mộ và chuyển hóa sức ảnh hưởng thành dòng tiền trong nhiều năm. Đó là những tài sản khó đo lường hơn một nhà máy hay một khu đất, nhưng nếu được khai thác hiệu quả lại có khả năng tạo ra biên lợi nhuận cao và tăng trưởng dài hạn.

DatVietVAC đặt mục tiêu đạt 5.000 tỷ đồng doanh thu và 780 tỷ đồng lợi nhuận vào năm 2030, tương ứng tốc độ tăng trưởng bình quân khoảng 15% mỗi năm. Với lượng tiền và tiền gửi ngắn hạn đạt 964 tỷ đồng vào cuối quý I/2026 cùng kế hoạch duy trì cổ tức tiền mặt 2.500 đồng/cổ phiếu, doanh nghiệp cho thấy tham vọng xây dựng một mô hình tăng trưởng dựa trên IP nhưng vẫn duy trì nền tảng tài chính tương đối thận trọng.

Thành công hay không của thương vụ IPO này vì thế không chỉ được đo bằng số tiền huy động hay mức tăng giá cổ phiếu sau niêm yết. Quan trọng hơn, đây sẽ là phép thử xem thị trường chứng khoán Việt Nam đã sẵn sàng định giá các doanh nghiệp của nền kinh tế sáng tạo hay chưa - nơi giá trị lớn nhất nằm ở chất xám, bản quyền và khả năng biến nội dung thành dòng tiền bền vững.

Mạnh Huyền