Dragon Capital chỉ ra nghịch lý: Doanh nghiệp lãi tăng, cổ phiếu vẫn bị định giá thấp

Có tới 274 trong số 396 cổ phiếu thuộc VN-Index giảm giá so với cuối năm 2025, nhưng nhiều doanh nghiệp lớn vẫn duy trì mức tăng trưởng lợi nhuận 50-60%. Dragon Capital cho rằng sự lệch pha này đang tạo ra những cơ hội đầu tư đáng chú ý.

Thị trường chứng khoán Việt Nam đã đi qua nửa đầu năm 2026 với những biến động vượt ra ngoài câu chuyện kết quả kinh doanh của doanh nghiệp. Theo Dragon Capital, thay đổi trong kỳ vọng lãi suất, căng thẳng địa chính trị Mỹ - Iran cùng sự thận trọng trước các biến số vĩ mô đã khiến tâm lý phòng thủ chi phối dòng tiền, tạo nên một giai đoạn mà giá cổ phiếu nhiều khi không còn phản ánh đầy đủ giá trị doanh nghiệp.

Bức tranh này được thể hiện khá rõ qua diễn biến của thị trường. Theo thống kê của Dragon Capital, có tới 274/396 cổ phiếu trong rổ VN-Index, tương đương khoảng 70% số mã, giảm giá so với cuối năm 2025. Chỉ 117 cổ phiếu tăng giá, trong khi 5 mã đi ngang. Việc phần lớn cổ phiếu cùng điều chỉnh cho thấy áp lực bán diễn ra trên diện rộng, bất chấp nền tảng hoạt động của nhiều doanh nghiệp vẫn duy trì tích cực.

Điều Dragon Capital cho rằng đáng chú ý là diễn biến giá không còn đồng nhịp với kết quả kinh doanh. Quỹ dẫn trường hợp của Hòa Phát và Thế Giới Di Động, khi cả hai doanh nghiệp đều duy trì tốc độ tăng trưởng lợi nhuận khoảng 50-60%, nhưng giá cổ phiếu vẫn giảm theo xu hướng chung của thị trường. Theo quỹ, khoảng cách giữa tăng trưởng lợi nhuận và diễn biến giá phản ánh việc thị trường đang bị chi phối nhiều hơn bởi tâm lý và dòng tiền ngắn hạn, thay vì giá trị nội tại của doanh nghiệp.

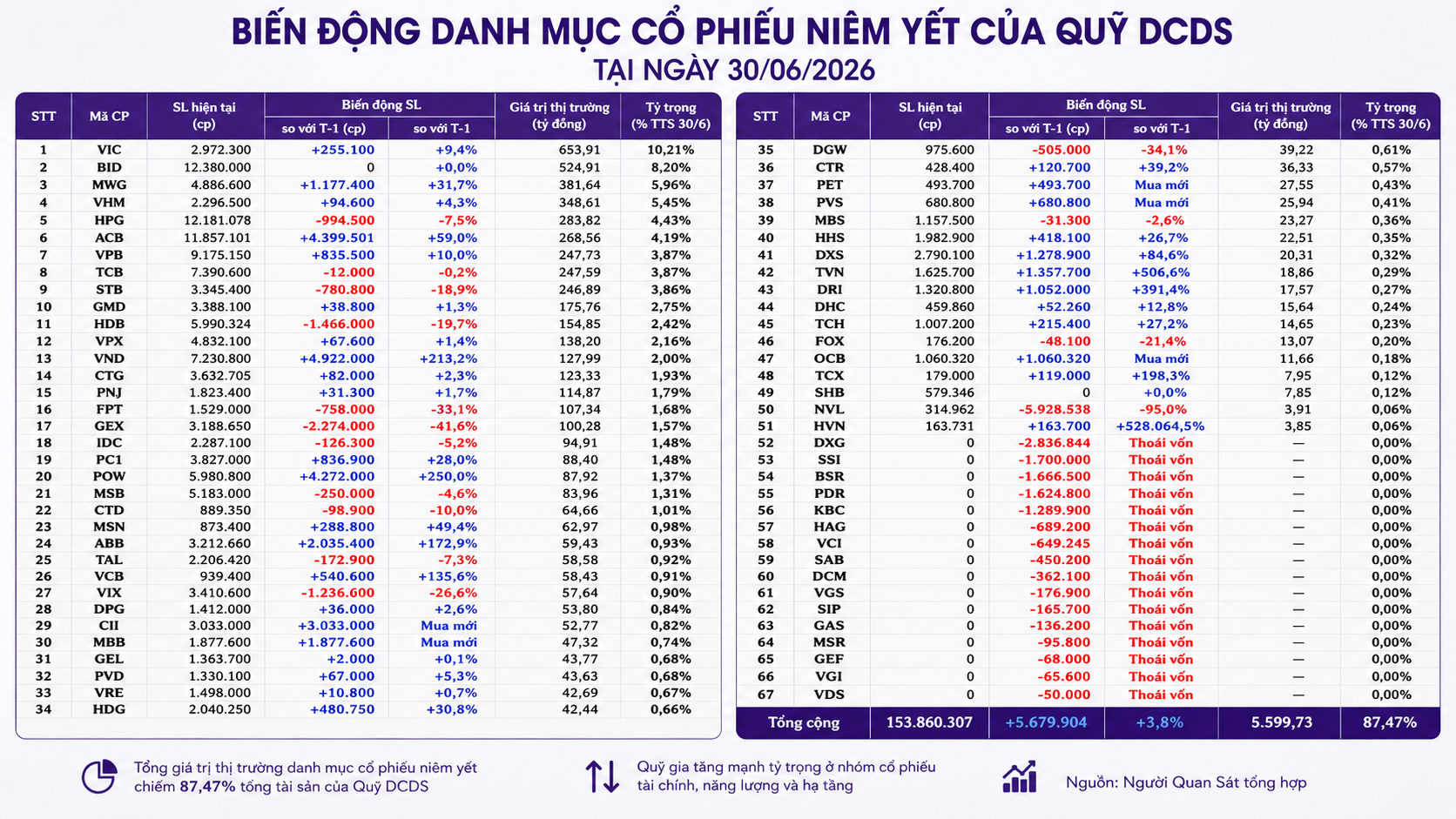

Nhận định này cũng là cơ sở cho những thay đổi đáng chú ý trong danh mục đầu tư của Dragon Capital. Thay vì đứng ngoài quan sát, Quỹ Đầu tư Chứng khoán Năng động DC (DCDS) đã tiến hành rà soát toàn bộ danh mục, giảm tỷ trọng ở những khoản đầu tư không còn phù hợp với luận điểm ban đầu, đồng thời gia tăng vốn vào các doanh nghiệp được đánh giá có nền tảng kinh doanh vững chắc nhưng vẫn đang giao dịch dưới giá trị nội tại.

Đợt cơ cấu trong tháng 6 cho thấy Dragon Capital không lựa chọn gia tăng đầu tư theo diện rộng mà dịch chuyển dòng tiền có chọn lọc. Tổng lượng cổ phiếu niêm yết do DCDS nắm giữ tăng ròng khoảng 5,68 triệu đơn vị, trong đó quỹ mua thêm khoảng 4,92 triệu cổ phiếu VND, 4,4 triệu cổ phiếu ACB và 4,27 triệu cổ phiếu POW. Quỹ cũng mở mới vị thế tại CII, MBB, PET, PVS và OCB, qua đó nâng tỷ trọng ở các nhóm tài chính, hạ tầng và năng lượng.

Ở chiều ngược lại, DCDS thu hẹp đáng kể tỷ trọng tại một số cổ phiếu có tính chu kỳ cao. Riêng NVL bị bán gần 5,93 triệu cổ phiếu, tương đương khoảng 95% lượng nắm giữ cuối tháng trước. Quỹ đồng thời thoái toàn bộ vốn tại BSR, PDR, KBC và SSI. Theo Dragon Capital, việc cơ cấu không xuất phát từ quan điểm rút khỏi thị trường mà là quá trình phân bổ lại nguồn vốn sang những doanh nghiệp được đánh giá có khả năng phản ánh giá trị tốt hơn trong trung và dài hạn.

Dù thực hiện nhiều điều chỉnh, Dragon Capital vẫn giữ nguyên các khoản đầu tư cốt lõi. VIC tiếp tục là cổ phiếu có tỷ trọng lớn nhất trong danh mục DCDS với 10,21% tổng tài sản, tương đương hơn 2,97 triệu cổ phiếu. Xếp sau là BID với 8,2%, MWG với 5,96% và VHM với 5,45%. Điều này cho thấy quỹ không thay đổi triết lý đầu tư mà chủ yếu điều chỉnh cách phân bổ vốn trước sự phân hóa ngày càng rõ của thị trường.

Ở góc nhìn rộng hơn, Dragon Capital vẫn duy trì quan điểm tích cực đối với triển vọng lợi nhuận doanh nghiệp. Quỹ dự báo lợi nhuận của các doanh nghiệp niêm yết trong năm 2026 có thể tăng khoảng 16-17%, tạo nền tảng cho triển vọng trung và dài hạn của thị trường. Nếu tăng trưởng lợi nhuận tiếp tục được duy trì trong khi mặt bằng định giá chưa theo kịp, khoảng cách giữa giá cổ phiếu và giá trị nội tại có thể sẽ dần được thu hẹp khi tâm lý nhà đầu tư ổn định hơn.

Hiệu quả đầu tư của DCDS phần nào phản ánh cách tiếp cận này. Tính đến ngày 30/6/2026, quỹ ghi nhận mức tăng trưởng lũy kế hơn 70% trong ba năm, tương đương lợi nhuận bình quân 19,4%/năm, cao hơn mức 18,4%/năm của VN-Index. Trên chu kỳ 10 năm, lợi nhuận bình quân của quỹ đạt trên 14%/năm, trong khi chỉ số tham chiếu đạt 11,4%/năm.

Theo Dragon Capital, việc danh mục đầu tư trải qua những giai đoạn 6-12 tháng có hiệu suất kém tích cực là điều khó tránh khỏi trong một chu kỳ đầu tư kéo dài khoảng 10 năm. Vì vậy, quỹ tiếp tục theo đuổi chiến lược đầu tư dài hạn với triết lý "Weather all Weathers", tập trung vào các doanh nghiệp có lợi thế cạnh tranh bền vững, đồng thời quản trị danh mục linh hoạt để thích ứng với những biến động ngắn hạn.

Nhìn từ diễn biến của nửa đầu năm, Dragon Capital cho rằng cơ hội không nằm ở việc dự đoán những nhịp tăng giảm ngắn hạn của thị trường, mà ở khả năng nhận diện các doanh nghiệp có nền tảng kinh doanh tiếp tục cải thiện nhưng giá cổ phiếu vẫn chưa phản ánh đầy đủ giá trị. Nếu lợi nhuận doanh nghiệp niêm yết tăng quanh mức 16-17% như kỳ vọng, trong khi tâm lý thị trường dần ổn định và dòng tiền quay trở lại, khoảng cách giữa định giá và giá trị nội tại có thể trở thành dư địa cho một chu kỳ định giá lại ở nhóm doanh nghiệp chất lượng.

Nga Tran