Tự doanh xả mạnh cổ phiếu bán lẻ ngay đầu quý III, bất chấp kỳ vọng lợi nhuận

Sau nhịp mua ròng ngắn cuối quý II, khối tự doanh nhanh chóng đảo chiều bán mạnh nhóm cổ phiếu bán lẻ ngay những phiên đầu tháng 7. Động thái diễn ra giữa lúc nhiều doanh nghiệp trong ngành vẫn được dự báo duy trì tăng trưởng lợi nhuận hai chữ số.

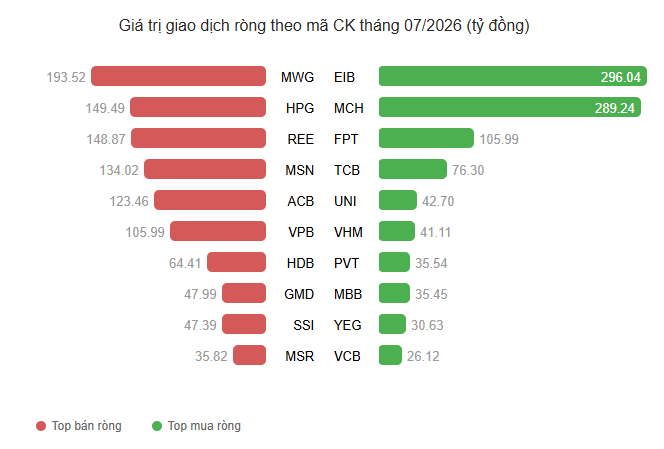

Sau nhịp mua ròng ngắn vào cuối tháng 6, khối tự doanh nhanh chóng đảo chiều trong những phiên đầu tháng 7. Thống kê cho thấy lực lượng này đã bán ròng 3 trong 4 phiên giao dịch gần nhất, với tổng giá trị hơn 400 tỷ đồng, khi VN-Index dao động trong vùng 1.830-1.870 điểm và thanh khoản chưa có dấu hiệu cải thiện rõ rệt.

Dòng vốn rút ra tập trung chủ yếu ở nhóm tiêu dùng - bán lẻ, trong đó MSN và MWG trở thành tâm điểm. Riêng phiên 7/7, khối tự doanh bán ròng 193 tỷ đồng, với MSN dẫn đầu chiều bán khi bị rút tới 101 tỷ đồng. Cổ phiếu này đồng thời giảm phiên thứ tư liên tiếp xuống 68.600 đồng/cổ phiếu, mức thấp nhất trong khoảng ba tháng và thấp hơn gần 14% so với đầu tháng 5. Nếu tính từ giữa tháng 9/2025, thị giá MSN đã giảm khoảng 21%.

Áp lực bán cũng gia tăng tại MWG. Trong phiên 6/7, cổ phiếu này bị tự doanh bán ròng tới 260 tỷ đồng, lớn nhất toàn thị trường, trước khi tiếp tục bị bán thêm khoảng 23 tỷ đồng trong phiên 7/7. Trước đó, ngay phiên 2/7, MWG cũng dẫn đầu danh sách bán ròng với giá trị gần 86 tỷ đồng, cho thấy xu hướng rút vốn diễn ra liên tục trong những phiên đầu quý III.

Đáng chú ý, động thái hiện nay đánh dấu sự đảo chiều khá nhanh của khối tự doanh đối với MWG. Chỉ hơn một tuần trước, nhóm này vẫn duy trì mua ròng mạnh cổ phiếu bán lẻ lớn nhất thị trường. Sau khi dao động trong vùng 75.000-80.000 đồng/cổ phiếu, MWG hiện giao dịch quanh 77.500 đồng, thấp hơn khoảng 17% so với đỉnh lịch sử thiết lập hồi đầu tháng 3.

Điểm đáng chú ý là diễn biến bán ròng của khối tự doanh lại đi ngược với kỳ vọng về kết quả kinh doanh quý II. Theo Chứng khoán Rồng Việt (VDSC), Masan có thể đạt 27.133 tỷ đồng doanh thu thuần, tăng 48,1% so với cùng kỳ, trong khi lợi nhuận sau thuế dự kiến đạt 1.517 tỷ đồng, tăng 46,9%, nhờ đóng góp từ WinCommerce và Masan High-Tech Materials.

Ở chiều tương tự, Chứng khoán MB (MBS) dự báo Thế Giới Di Động có thể ghi nhận 2.205 tỷ đồng lợi nhuận sau thuế trong quý II, tăng khoảng 34% so với cùng kỳ. Động lực tăng trưởng đến từ sự phục hồi của chuỗi Thế Giới Di Động, Điện Máy Xanh và việc Bách Hóa Xanh tiếp tục mở rộng thị phần tại khu vực phía Bắc.

Việc tự doanh đồng loạt rút vốn khỏi hai cổ phiếu bán lẻ trong khi triển vọng lợi nhuận vẫn tích cực cho thấy dòng tiền ngắn hạn đang thận trọng hơn với yếu tố định giá và diễn biến thị trường chung, thay vì chỉ phản ánh kỳ vọng về kết quả kinh doanh. Trong bối cảnh VN-Index vẫn dao động trong vùng tích lũy và thanh khoản chưa cải thiện rõ rệt, hoạt động cơ cấu danh mục của khối tự doanh có thể tiếp tục tạo áp lực lên một số cổ phiếu vốn hóa lớn.

Dù vậy, nếu mùa công bố báo cáo tài chính quý II xác nhận mức tăng trưởng lợi nhuận như các dự báo hiện nay, khoảng cách giữa diễn biến giá và nền tảng kinh doanh của nhóm bán lẻ có thể tiếp tục thu hẹp. Khi đó, lực bán ngắn hạn của tự doanh chưa chắc đã phản ánh xu hướng dài hạn của hai cổ phiếu này, mà có thể chỉ là một phần trong quá trình cơ cấu danh mục khi bước sang quý III.

Mạnh Huyền