Chi phí vốn neo cao đang siết mạnh thị trường trái phiếu doanh nghiệp

Chi phí vốn neo cao đang tạo sức ép lớn lên thị trường trái phiếu doanh nghiệp khi lãi suất cho vay khó giảm nhanh và khẩu vị rủi ro của nhà đầu tư thay đổi mạnh. Giới phân tích cho rằng giai đoạn “tiền rẻ” hiện vẫn chưa thể sớm quay lại.

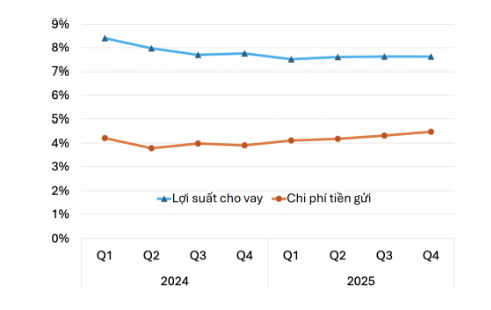

Trong quý I/2026, lãi suất huy động tại nhiều ngân hàng tăng mạnh và đạt đỉnh vào tháng 3 khi cạnh tranh hút vốn nóng lên cùng tăng trưởng tín dụng cao. Dù một số ngân hàng đã giảm nhẹ lãi suất huy động khoảng 0,1-0,5%/năm sau chỉ đạo của Ngân hàng Nhà nước, mặt bằng lãi suất vẫn được đánh giá ở vùng cao.

Theo ông Trương Thanh Nguyên, chuyên gia Công ty Chứng khoán VNDIRECT, lãi suất liên ngân hàng trong tháng 4 tiếp tục biến động mạnh theo chu kỳ giải ngân tín dụng và áp lực thanh khoản hệ thống. Trong khi đó, lãi suất cho vay bình quân hiện vẫn ở mức 7,4-9,7%/năm, khiến khả năng hấp thụ vốn của doanh nghiệp chịu áp lực đáng kể.

Điểm đáng chú ý nhất nằm ở thị trường trái phiếu. Theo FiinRatings, lãi suất phát hành trái phiếu ngân hàng hiện phổ biến trên 7%/năm và đã tiệm cận lợi suất cho vay. Điều này đồng nghĩa biên lợi nhuận của nhiều ngân hàng đang bị thu hẹp mạnh khi chi phí vốn đầu vào tăng nhanh hơn khả năng điều chỉnh lãi suất đầu ra.

Ông Nguyễn Quang Thuân, Chủ tịch FiinGroup và FiinRatings, cho rằng lãi suất cho vay khó giảm nhanh, đặc biệt với các khoản vay trung và dài hạn. Ở kênh trái phiếu doanh nghiệp, mặt bằng lãi suất cao đang trực tiếp đẩy chi phí phát hành tăng lên và ảnh hưởng tới kế hoạch huy động vốn của doanh nghiệp.

Áp lực này đặc biệt rõ với nhóm doanh nghiệp phi tài chính khi trái phiếu thường có kỳ hạn từ ba năm trở lên để phục vụ nhu cầu vốn dài hạn cho dự án và sản xuất kinh doanh. Trong khi đó, nhiều doanh nghiệp phát hành riêng lẻ phải chấp nhận mức coupon cao hơn đáng kể do năng lực tín dụng thấp và khó tiếp cận kênh phát hành công chúng.

Dù chi phí vốn tăng mạnh, phát hành riêng lẻ vẫn chiếm hơn 90% tổng giá trị phát hành trái phiếu doanh nghiệp năm 2025. Theo giới phân tích, điều này cho thấy doanh nghiệp hiện vẫn ưu tiên tốc độ huy động vốn và tính linh hoạt hơn là theo đuổi quy trình phát hành công chúng kéo dài nhiều tháng.

Ở góc độ chính sách, bà Nguyễn Thảo Hạnh, Phó phòng Nghiên cứu và Dịch vụ Nhà đầu tư của FiinRatings, cho biết thị trường đang được tái phân luồng rõ hơn giữa phát hành công chúng và phát hành riêng lẻ. Nhà đầu tư cá nhân sẽ được định hướng tham gia chủ yếu vào kênh công chúng với yêu cầu chặt chẽ hơn về xếp hạng tín nhiệm và cơ chế bảo vệ nhà đầu tư.

Giới phân tích cho rằng thị trường trái phiếu doanh nghiệp đang bước vào giai đoạn “tiền đắt” và phân hóa mạnh hơn sau giai đoạn tăng trưởng nóng trước đây. Trong bối cảnh chi phí vốn còn neo cao và khẩu vị rủi ro thay đổi mạnh, chất lượng tín dụng và khả năng minh bạch sẽ trở thành yếu tố quyết định khả năng huy động vốn của doanh nghiệp trong thời gian tới.

Mạnh Huyền