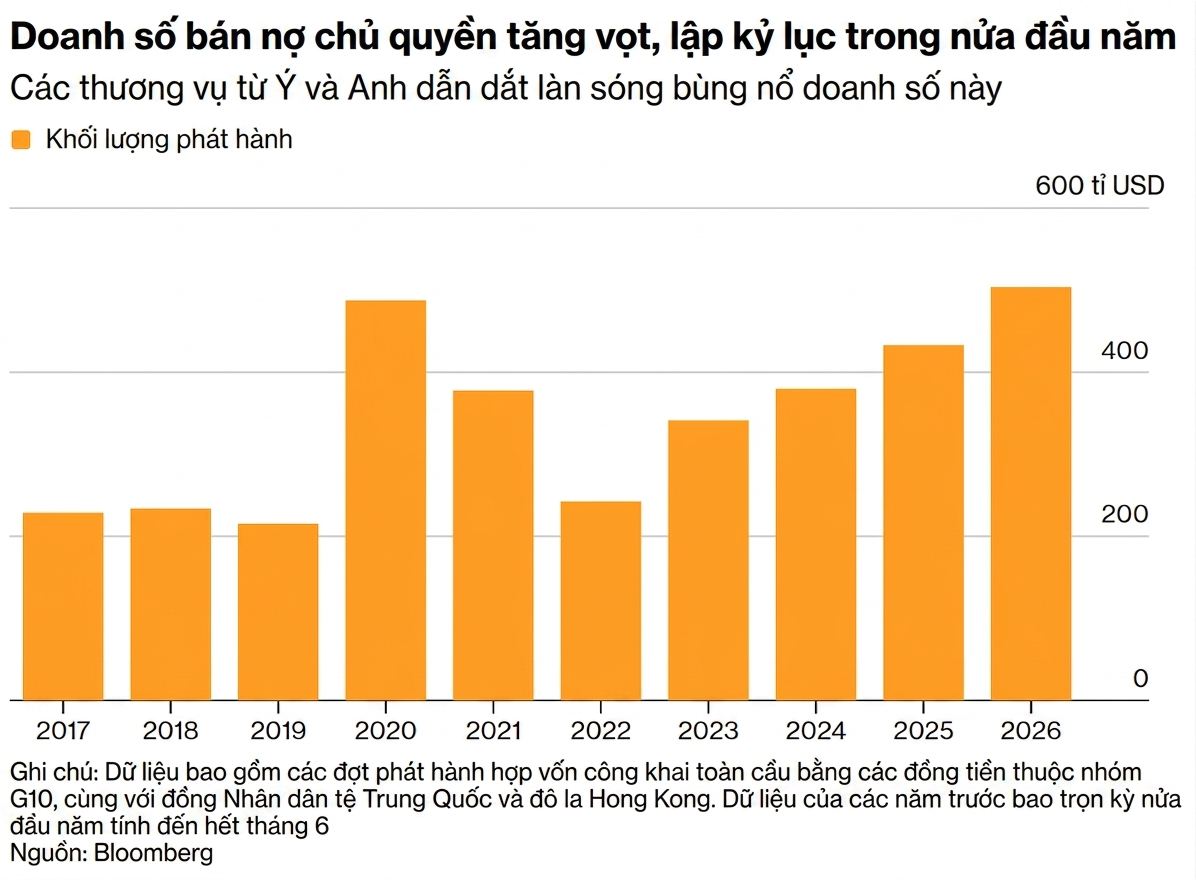

504 tỷ USD trái phiếu trong nửa năm: Thị trường nợ toàn cầu lập kỷ lục phát hành

Chi tiêu quốc phòng, đầu tư hạ tầng và áp lực tái cấp vốn đang đẩy nhu cầu vay nợ của các chính phủ lên mức chưa từng có. Dù lãi suất vẫn tiềm ẩn nhiều bất định, nhà đầu tư tiếp tục hấp thụ lượng lớn trái phiếu mới được tung ra thị trường.

Làn sóng phát hành trái phiếu chính phủ trên toàn cầu đang tăng tốc mạnh mẽ khi các nền kinh tế bước vào giai đoạn chi tiêu công quy mô lớn, từ quốc phòng, hạ tầng cho tới chuyển đổi năng lượng. Trong bối cảnh đó, nhu cầu huy động vốn của các chính phủ đã đẩy thị trường trái phiếu hợp vốn lên quy mô chưa từng có, bất chấp môi trường lãi suất vẫn tiềm ẩn nhiều biến động.

Theo dữ liệu Bloomberg tổng hợp, các chính phủ đã phát hành khoảng 504 tỷ USD trái phiếu theo hình thức hợp vốn kể từ đầu năm 2026. Đây là mức cao nhất từng được ghi nhận trong nửa đầu năm và vượt cả giai đoạn cao điểm của đại dịch Covid-19, khi nhiều quốc gia buộc phải mở rộng chi tiêu để hỗ trợ nền kinh tế trong thời kỳ phong tỏa.

Sự gia tăng mạnh mẽ của hoạt động vay nợ phản ánh áp lực tài khóa ngày càng lớn trên phạm vi toàn cầu. Sau cuộc khủng hoảng tài chính năm 2008 và đặc biệt là đại dịch Covid-19, thâm hụt ngân sách tại nhiều nền kinh tế đã trở thành trạng thái kéo dài thay vì mang tính chu kỳ. Hiện nay, áp lực này tiếp tục gia tăng khi các chính phủ phải đồng thời đáp ứng nhiều mục tiêu chi tiêu mới, từ củng cố năng lực quốc phòng, đầu tư cơ sở hạ tầng đến hỗ trợ người dân trước những cú sốc giá năng lượng liên quan đến căng thẳng địa chính trị.

Theo ông Jens Peter Sorensen, chuyên gia phân tích trưởng tại Danske Bank, chi tiêu công gia tăng đang là động lực chính thúc đẩy nhu cầu huy động vốn. Các khoản đầu tư cho quân sự, hạ tầng và quá trình chuyển đổi sang năng lượng sạch đều đòi hỏi nguồn lực tài chính lớn hơn đáng kể so với giai đoạn trước.

Châu Âu đang trở thành tâm điểm của xu hướng này. Đức cùng nhiều quốc gia trong khu vực đã dành hàng trăm tỷ euro cho các chương trình quốc phòng và an ninh năng lượng. Trong khi đó, Liên minh châu Âu cũng nới lỏng một số quy định tài khóa nhằm tạo thêm không gian cho các nước thành viên tăng chi tiêu chiến lược.

Dù quy mô phát hành hợp vốn vẫn nhỏ hơn đáng kể so với các cuộc đấu giá trái phiếu chính phủ truyền thống, hình thức này ngày càng được ưa chuộng tại châu Âu nhờ khả năng giúp cơ quan quản lý nợ chủ động lựa chọn thời điểm tiếp cận thị trường. Trong bối cảnh biến động lãi suất và tâm lý nhà đầu tư thay đổi nhanh chóng, việc sử dụng các ngân hàng làm đơn vị bảo lãnh phát hành được xem là phương án giảm thiểu rủi ro và nâng cao tỷ lệ phân phối thành công.

Ý tiếp tục là quốc gia huy động vốn nhiều nhất trên thị trường trái phiếu hợp vốn. Chỉ trong sáu tháng đầu năm, Rome đã phát hành gần 70 tỷ euro trái phiếu, tương đương khoảng 81 tỷ USD. Đây cũng là năm thứ tám trong mười năm gần nhất quốc gia Nam Âu này dẫn đầu về quy mô phát hành trên thị trường nợ chính phủ hợp vốn.

Trong khi đó, Đức đã huy động khoảng 14 tỷ euro thông qua ba đợt phát hành kể từ đầu năm sau khi sửa đổi các quy tắc tài khóa để mở rộng chi tiêu cho quốc phòng và hạ tầng. Anh, Bỉ và Serbia cũng ghi nhận những thương vụ phát hành lớn nhất trong lịch sử, còn Australia và Mexico góp mặt trong nhóm các quốc gia vay vốn nhiều nhất năm nay.

Điều đáng chú ý là nhu cầu từ phía nhà đầu tư vẫn duy trì ở mức tích cực bất chấp triển vọng lãi suất toàn cầu trở nên khó dự đoán hơn. Theo ông Johnathan Owen, nhà quản lý danh mục tại TwentyFour Asset Management, các nhà đầu tư vẫn sẵn sàng hấp thụ lượng trái phiếu mới khi lợi suất ở mức hấp dẫn hơn, đặc biệt đối với các kỳ hạn ngắn.

Diễn biến này cho thấy thị trường chưa xuất hiện dấu hiệu rõ ràng của tình trạng "quá tải nguồn cung", dù lượng phát hành liên tục lập kỷ lục. Thay vào đó, mức lợi suất cao hơn đang đóng vai trò như cơ chế cân bằng, giúp duy trì sức hấp dẫn của trái phiếu chính phủ trong danh mục đầu tư.

Tuy nhiên, áp lực đối với thị trường nợ công chưa dừng lại ở nhu cầu chi tiêu mới. Một phần đáng kể lượng phát hành hiện nay xuất phát từ yêu cầu tái cấp vốn cho các khoản nợ được phát hành trong giai đoạn Covid-19 đang lần lượt đáo hạn.

Theo phân tích của Natixis, khối lượng tái cấp vốn của các chính phủ khu vực đồng euro đã tăng 26% trong năm nay, cao hơn đáng kể so với tốc độ tăng của tổng lượng phát hành mới. Điều này cho thấy phần lớn mức tăng kỷ lục của thị trường trái phiếu hiện nay đến từ nhu cầu xử lý các khoản nợ cũ hơn là hoạt động vay mới hoàn toàn.

Dẫu vậy, một số dấu hiệu cho thấy các chính phủ cũng đang tranh thủ điều kiện thị trường thuận lợi để khóa chi phí vốn trước nguy cơ lãi suất tăng trở lại. Trong tháng 5, lượng phát hành hợp vốn tại châu Âu tăng mạnh dù giá trị trái phiếu đáo hạn thực tế thấp hơn cùng kỳ năm trước, phản ánh xu hướng phát hành sớm mang tính phòng ngừa.

Những tháng còn lại của năm có thể tiếp tục chứng kiến nguồn cung trái phiếu ở mức cao khi nhiều quốc gia đẩy nhanh tiến độ huy động vốn trước mùa hè. Hy Lạp, Thụy Điển cùng một số nền kinh tế châu Âu khác đã lên kế hoạch quay trở lại thị trường trong thời gian tới.

Triển vọng dài hạn của làn sóng phát hành này sẽ phụ thuộc đáng kể vào hướng đi chính sách của các ngân hàng trung ương lớn. Nếu lạm phát duy trì ở mức cao và lãi suất tiếp tục tăng, chi phí vay nợ của các chính phủ sẽ đối mặt với áp lực lớn hơn. Ngược lại, nếu các điều kiện tài chính dần ổn định, nhu cầu đầu tư đối với trái phiếu chính phủ có thể tiếp tục đóng vai trò là điểm tựa cho một thị trường đang phải hấp thụ lượng cung kỷ lục chưa từng có.

Vương Anh