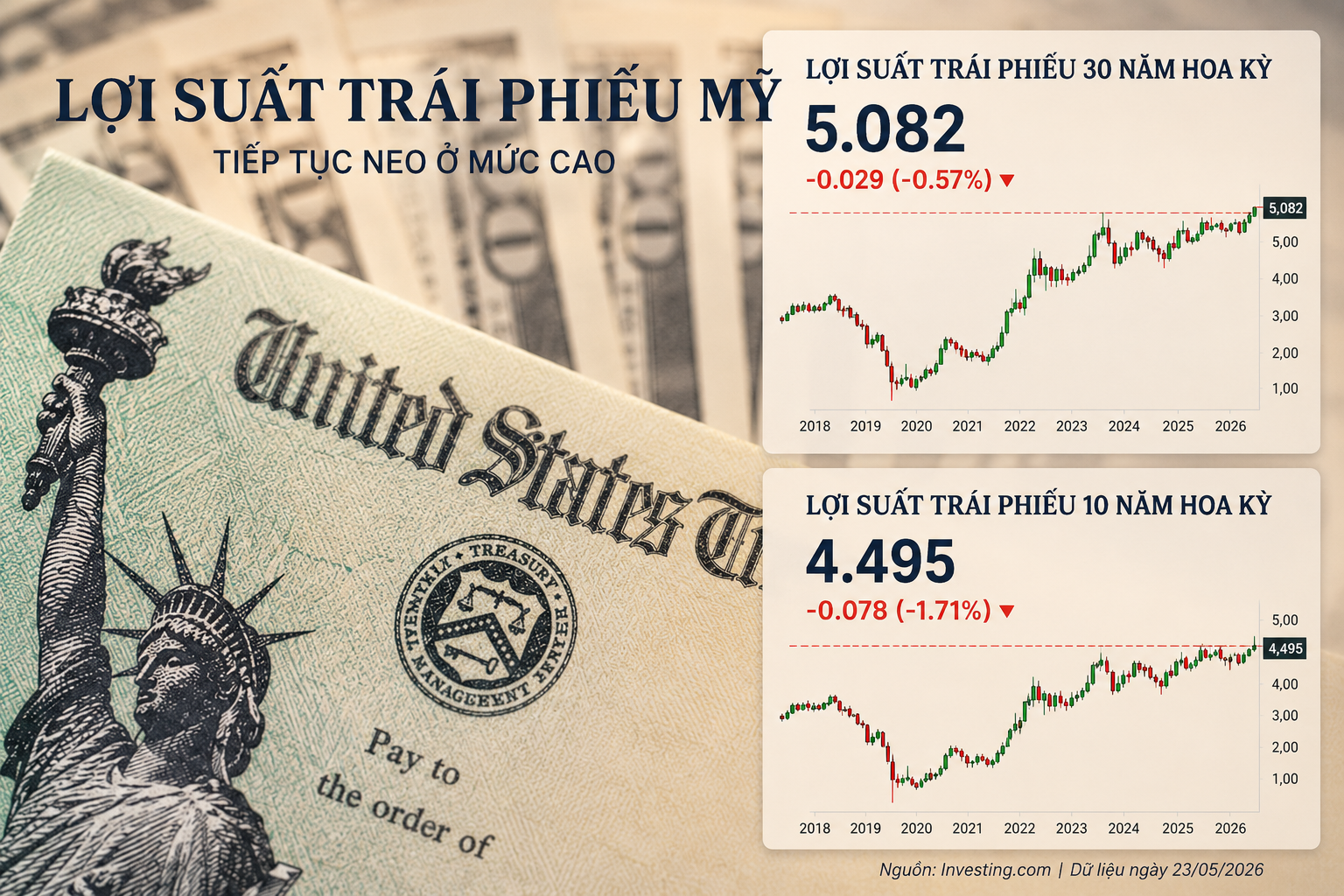

Lợi suất trái phiếu Mỹ kỳ hạn 30 năm vượt 5%, áp lực mới lan ra toàn cầu

Lợi suất trái phiếu Mỹ đang trở thành tâm điểm mới của thị trường tài chính quốc tế, khi lợi suất kỳ hạn 30 năm vượt 5% và trái phiếu Mỹ mất dần vai trò trú ẩn an toàn. Áp lực đang lan rộng từ chứng khoán, tỷ giá cho tới chi phí vay vốn toàn cầu.

Thị trường tài chính toàn cầu đang bước vào một nhịp căng thẳng mới khi lợi suất trái phiếu kho bạc Mỹ tăng mạnh trở lại. Chốt phiên 15/5, lợi suất trái phiếu Mỹ kỳ hạn 10 năm lên 4,59% – mức cao nhất kể từ tháng 2/2025, trong khi lợi suất kỳ hạn 30 năm vượt 5,1%, tiến sát vùng đỉnh lịch sử năm 2023. Diễn biến này đang làm đảo chiều kỳ vọng lãi suất toàn cầu và tạo áp lực lên tỷ giá, dòng vốn cũng như chi phí vay của nhiều nền kinh tế mới nổi.

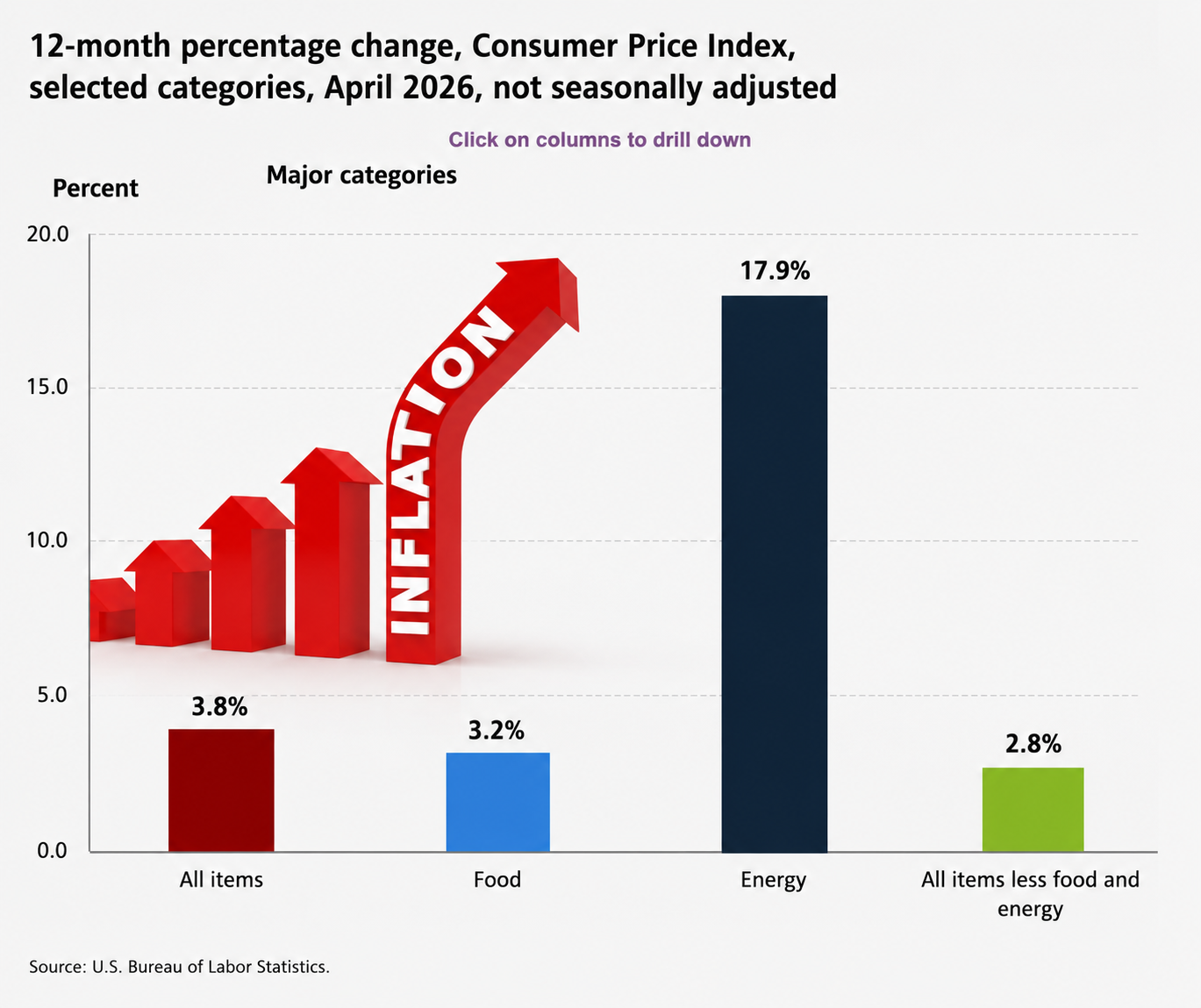

Đằng sau đợt bán tháo trái phiếu Mỹ là sự kết hợp của nhiều cú sốc cùng lúc. Lạm phát Mỹ nóng trở lại khi CPI tháng 4 tăng 3,8%, còn PPI tăng lên 6% – cao nhất kể từ cuối năm 2022. Giá nhập khẩu cũng tăng mạnh giữa lúc xung đột Trung Đông tiếp tục đẩy giá dầu Brent tiến sát mốc 110 USD/thùng. Hội nghị Mỹ - Trung tại Bắc Kinh không đạt đột phá về vấn đề Iran càng khiến lo ngại nguồn cung năng lượng leo thang.

Theo giới phân tích, thị trường hiện bắt đầu định giá lại toàn bộ kịch bản chính sách tiền tệ Mỹ. Kỳ vọng Fed sớm cắt giảm lãi suất đang suy yếu nhanh, thay bằng tâm lý “lãi suất cao trong thời gian dài hơn”. Bà Lauren Hyslop, Giám đốc đầu tư tại Công ty quản lý tài sản Mattioli Woods, cho rằng lợi suất trái phiếu Mỹ đang “áp đặt ý chí” lên toàn bộ thị trường tài chính khi điều kiện tiền tệ bị siết chặt và khẩu vị rủi ro toàn cầu suy giảm.

Điểm khiến thị trường lo ngại hơn nằm ở việc trái phiếu kho bạc Mỹ đang mất dần vai trò tài sản phòng thủ truyền thống. Trong ba cú sốc lớn gần đây gồm lạm phát hậu Covid-19, làn sóng thuế quan mới của Mỹ và xung đột Trung Đông, trái phiếu Mỹ không còn tăng giá khi chứng khoán lao dốc như trước. Theo các nhà kinh tế tại Đại học New York, thị trường đang chứng kiến sự suy giảm của “convenience yield” (lợi suất tiện ích)– phần lợi thế từng giúp trái phiếu Mỹ luôn được xem là nơi trú ẩn an toàn nhất thế giới.

Áp lực còn đến từ chính bài toán tài khóa của Mỹ. Tổ chức xếp hạng tín nhiệm Fitch Ratings dự báo thâm hụt ngân sách Mỹ sẽ quanh mức 8% GDP trong hai năm 2026–2027, trong khi chi phí lãi vay hằng năm đã vượt 1.000 tỷ USD. Theo ông Ed Al-Hussainy, Giám đốc quản lý danh mục đầu tư tại Columbia Threadneedle Investments, thị trường hiện có “quá nhiều trái phiếu Mỹ so với sức cầu”, buộc nhà đầu tư phải yêu cầu mức lợi suất cao hơn để bù rủi ro, đặc biệt ở kỳ hạn dài.

Tác động lan rộng gần như ngay lập tức sang các thị trường khác. Lợi suất trái phiếu chính phủ Anh, Nhật Bản và Đức đồng loạt tăng mạnh, trong khi chứng khoán châu Á ghi nhận tuần giảm sâu nhất kể từ tháng 3. Dữ liệu từ công cụ FedWatch của CME Group cho thấy thị trường gần như không còn đặt cược vào khả năng Fed giảm lãi suất trong năm 2026, thậm chí xác suất tăng lãi suất trở lại cuối năm đã lên tới 50%.

Việc ông Kevin Warsh chính thức thay ông Jerome Powell giữ ghế Chủ tịch Fed từ ngày 15/5 càng khiến thị trường thêm bất định. Dù từng được xem là người có quan điểm mềm mỏng hơn về lãi suất, nhưng áp lực lạm phát hiện nay có thể khiến dư địa chính sách của tân Chủ tịch Fed bị thu hẹp đáng kể ngay từ những tháng đầu nhiệm kỳ.

Với Việt Nam, áp lực lớn nhất nhiều khả năng sẽ đến từ tỷ giá và dòng vốn. Khi lãi suất USD neo cao, áp lực lên VND sẽ gia tăng, buộc Ngân hàng Nhà nước phải cân bằng giữa mục tiêu ổn định tỷ giá và hỗ trợ tăng trưởng kinh tế. Bên cạnh đó, chi phí vay vốn quốc tế của doanh nghiệp Việt Nam cũng sẽ đắt đỏ hơn, đặc biệt với nhóm có dư nợ USD lớn. Giới phân tích cho rằng giai đoạn cuối quý III có thể là thời điểm các tác động bắt đầu hiện rõ hơn, khi thị trường chờ tín hiệu chính sách đầu tiên từ Fed dưới thời ông Kevin Warsh.

Vương Anh