VN-Index có thể tăng, nhưng không phải mọi cổ phiếu đều được hưởng lợi

Lịch sử cho thấy những giai đoạn điều chỉnh sâu thường mở ra cơ hội đầu tư hấp dẫn nhất cho nhà đầu tư dài hạn. Tuy nhiên, khi thị trường bước sang một chu kỳ mới, lợi nhuận nhiều khả năng sẽ không còn đến từ việc mua đúng ngành.

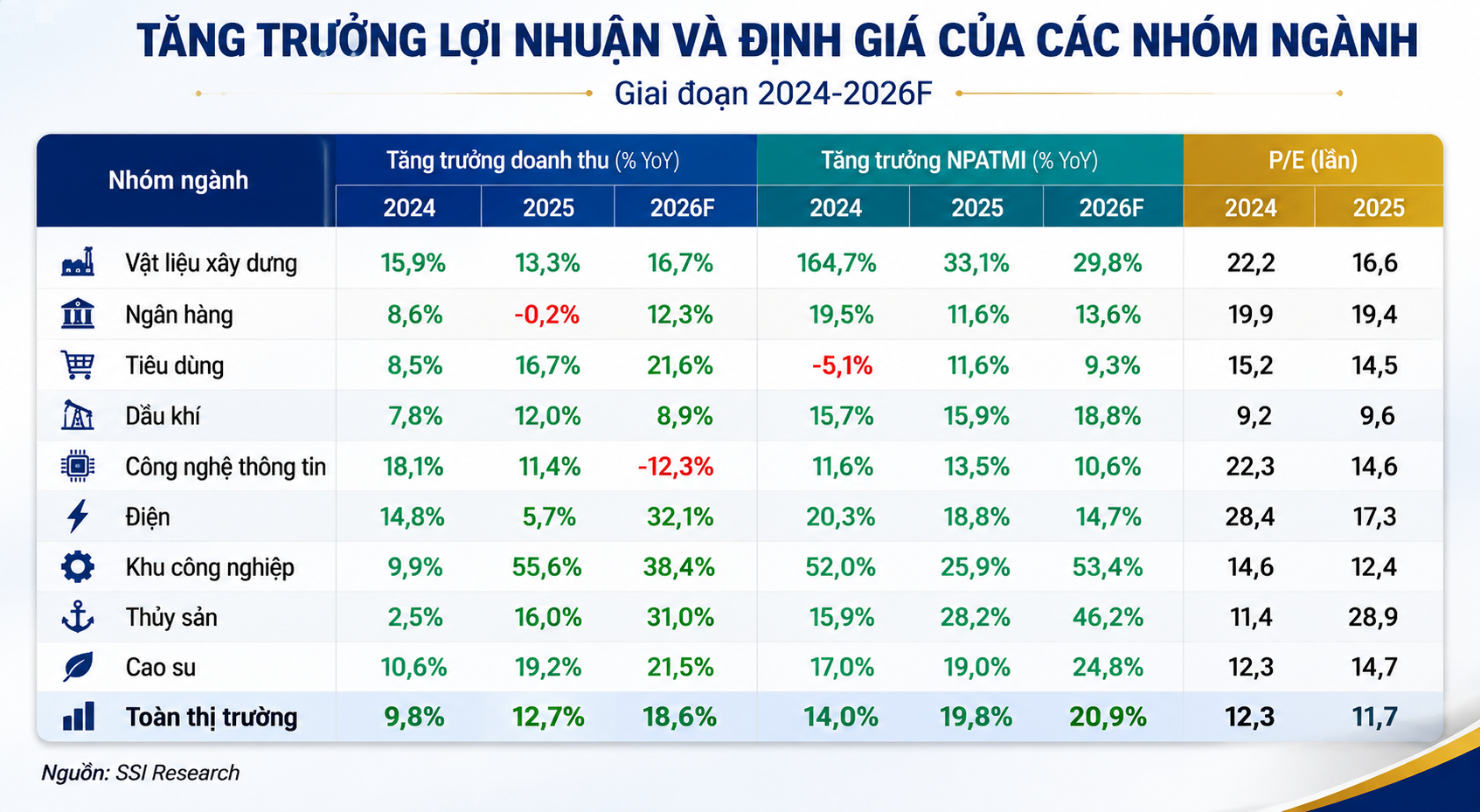

Nhiều tổ chức phân tích vẫn duy trì quan điểm tích cực về triển vọng trung và dài hạn của chứng khoán Việt Nam. Trong báo cáo mới công bố, SSI Research cho rằng những giai đoạn thị trường chịu áp lực từ lãi suất, lạm phát hay bất ổn địa chính trị thường là thời điểm mở ra các cơ hội đầu tư hấp dẫn nhất cho nhà đầu tư dài hạn. Đơn vị này dẫn lại hai chu kỳ 2012-2014 và 2023-2025, khi VN-Index đều ghi nhận mức tăng khoảng 60-80% sau các giai đoạn điều chỉnh mạnh.

Điều đáng chú ý là dù bối cảnh năm 2026 xuất hiện nhiều yếu tố bất lợi quen thuộc như lãi suất gia tăng, áp lực lạm phát và rủi ro địa chính trị, phần lớn chuyên gia không cho rằng đây là dấu hiệu cho thấy chu kỳ tăng trưởng đã kết thúc. Theo SSI Research, nền kinh tế hiện có sức chống chịu tốt hơn đáng kể so với các giai đoạn trước nhờ nợ công ở mức thấp hơn, cấu trúc tăng trưởng đa dạng hơn và tiến trình cải cách thị trường vốn tiếp tục được duy trì.

Tuy nhiên, cơ hội trong chu kỳ mới có thể không còn phân bổ rộng như trước. Đây là điểm được nhiều công ty chứng khoán cùng nhấn mạnh trong các báo cáo gần đây.

Trong giai đoạn 2023-2025, dòng tiền chủ yếu vận động theo câu chuyện ngành. Khi tín dụng tăng tốc, nhóm ngân hàng đồng loạt đi lên. Khi đầu tư công được thúc đẩy, dòng tiền lan tỏa sang xây dựng, vật liệu và hạ tầng. Khi thị trường bất động sản phục hồi, phần lớn cổ phiếu trong ngành đều được hưởng lợi ở các mức độ khác nhau. Nhà đầu tư vì thế có thể đạt mức sinh lời tốt chỉ bằng cách xác định đúng xu hướng vĩ mô.

Bối cảnh hiện nay được cho là khác biệt hơn. Ông Nguyễn Minh Hạnh, Giám đốc Trung tâm Phân tích của SHS, cho rằng việc doanh nghiệp sở hữu dự án hay duy trì được dòng tiền chưa đủ để bảo đảm tăng trưởng lợi nhuận và giá cổ phiếu trong dài hạn. Khoảng cách giữa các doanh nghiệp trong cùng một ngành đang ngày càng lớn hơn, đặc biệt khi chi phí vốn tăng lên và khả năng tiếp cận nguồn lực không còn đồng đều như trước.

Quan điểm tương tự cũng được ông Lê Đức Khánh, Giám đốc Phân tích Chứng khoán VPS, đưa ra khi cho rằng nhà đầu tư cần kết hợp giữa cách tiếp cận từ trên xuống để xác định nhóm ngành triển vọng và cách tiếp cận từ dưới lên để lựa chọn doanh nghiệp tốt nhất trong từng lĩnh vực. Nói cách khác, việc xác định đúng ngành có thể không còn đủ để tạo ra lợi nhuận vượt trội nếu lựa chọn sai doanh nghiệp.

Sự thay đổi này phần nào phản ánh môi trường tiền tệ đang khác trước. Theo ông Đỗ Thanh Tùng, Trưởng phòng cao cấp Trung tâm Phân tích Chứng khoán Rồng Việt (VDSC), mặt bằng lãi suất tiết kiệm hiện đã tăng khoảng 2,5-3 điểm phần trăm so với giai đoạn trước. Khi chi phí vốn tăng lên, nhà đầu tư có xu hướng đòi hỏi chất lượng lợi nhuận cao hơn, trong khi thị trường cũng trở nên khắt khe hơn với những doanh nghiệp tăng trưởng dựa nhiều vào đòn bẩy tài chính.

Đó là lý do nhiều chuyên gia vẫn giữ quan điểm tích cực với thị trường nhưng thận trọng hơn với từng cổ phiếu. Các nhóm ngành như ngân hàng, chứng khoán, bất động sản, bán lẻ, vật liệu xây dựng hay xây dựng hạ tầng vẫn được xem là những lĩnh vực có khả năng hưởng lợi từ chu kỳ kinh tế trong trung hạn. Tuy nhiên, thay vì kỳ vọng toàn bộ ngành cùng tăng giá như trước, cơ hội được cho là sẽ tập trung vào những doanh nghiệp có bảng cân đối tài chính lành mạnh, khả năng tạo dòng tiền ổn định và lợi thế cạnh tranh đủ lớn để chuyển hóa tăng trưởng kinh tế thành tăng trưởng lợi nhuận.

Ở góc độ dài hạn hơn, SHS đánh giá lĩnh vực thị trường vốn, bao gồm ngân hàng, công ty chứng khoán và fintech, có thể sở hữu dư địa phát triển đáng kể trong nhiều năm tới. Theo ông Nguyễn Minh Hạnh, khi quy mô tín dụng đã tương đương khoảng 145% GDP, tăng trưởng của hệ thống tài chính trong tương lai nhiều khả năng sẽ đến nhiều hơn từ sự mở rộng của các sản phẩm đầu tư và dịch vụ quản lý tài sản thay vì chỉ dựa vào tín dụng truyền thống.

Điều đó cho thấy cơ hội trên thị trường chứng khoán có thể vẫn còn rộng mở nếu nền kinh tế tiếp tục duy trì đà tăng trưởng và môi trường vĩ mô dần ổn định hơn. Tuy nhiên, khác với các chu kỳ trước, lợi nhuận có thể không còn đến từ việc mua đúng một ngành đang được ưa chuộng, mà từ khả năng nhận diện đúng những doanh nghiệp có thể tạo ra tăng trưởng thực sự trong chính ngành đó.

Mạnh Huyền