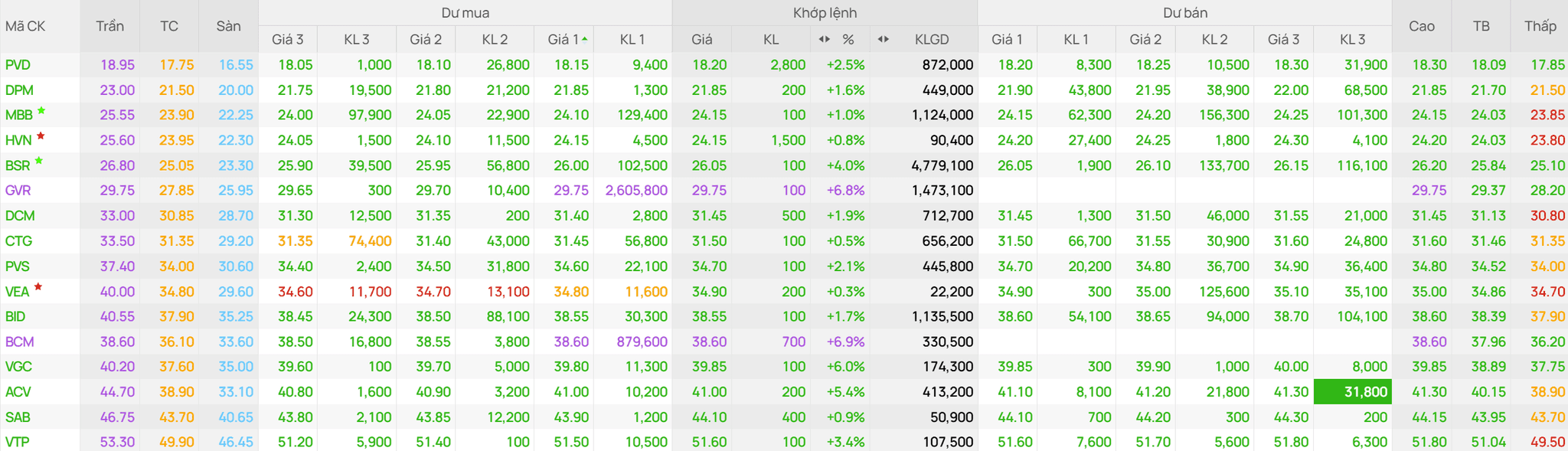

Vàng im lặng giữa chiến sự Trung Đông

Xung đột Trung Đông thường là “chất xúc tác” khiến vàng bứt phá, nhưng lần này kịch bản quen thuộc lại không lặp lại. Sau cú tăng ban đầu, giá kim loại quý nhanh chóng chững lại khi nhiều yếu tố khác tiếp tục chi phối thị trường.

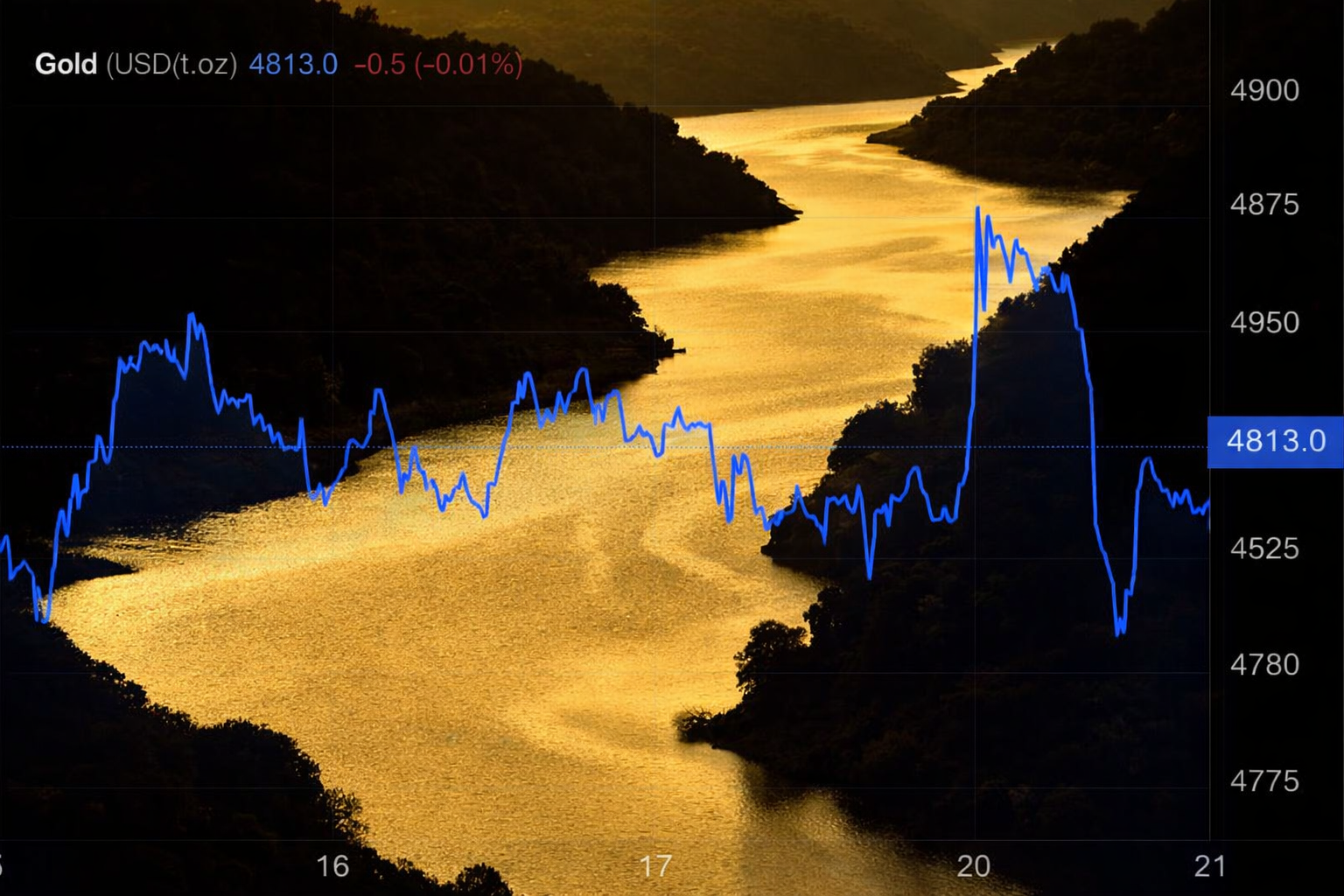

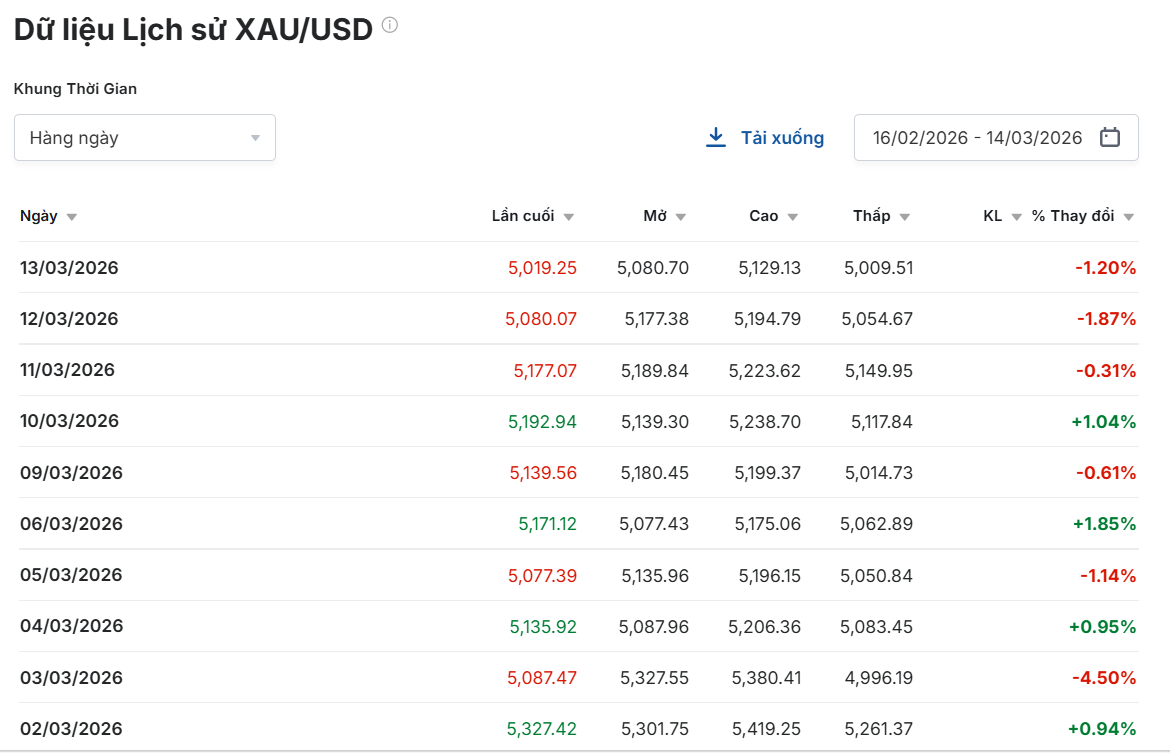

Giá vàng từng bật tăng mạnh ngay khi căng thẳng Trung Đông bùng phát. Sau cuộc tấn công của Mỹ và Israel vào Iran ngày 28/2, giá vàng tăng từ 5.296 USD lên 5.423 USD/ounce, phản ánh nhu cầu trú ẩn quen thuộc mỗi khi rủi ro địa chính trị leo thang.

Tuy nhiên, đà tăng này không kéo dài lâu. Chỉ vài ngày sau, giá vàng giảm hơn 6%, xuống khoảng 5.085 USD/ounce vào ngày 3/3, cho thấy thị trường nhanh chóng quay lại đánh giá các yếu tố vĩ mô thay vì chỉ phản ứng với chiến sự.

Trong tuần gần đây, dù xung đột vẫn chưa hạ nhiệt, giá vàng chủ yếu dao động trong vùng 5.050 – 5.200 USD/ounce. Biên độ hẹp này cho thấy nhà đầu tư đang thận trọng quan sát thay vì đẩy mạnh mua vào như trong các cú sốc địa chính trị trước.

Theo Ross Norman, Giám đốc điều hành Metals Daily, nguyên nhân chính khiến vàng thiếu động lực tăng là sự trở lại của các yếu tố vĩ mô. Đáng chú ý nhất là đồng USD mạnh lên và lợi suất trái phiếu Mỹ tăng cao.

Trong bối cảnh đó, vàng – vốn không mang lại lợi suất – trở nên kém hấp dẫn hơn so với trái phiếu chính phủ Mỹ. Khi chi phí cơ hội nắm giữ vàng tăng lên, dòng tiền đầu cơ thường có xu hướng dịch chuyển sang các tài sản sinh lợi.

Một yếu tố khác mà thị trường đang theo dõi là đà tăng của giá dầu. Giá Brent crude oil đã vượt 100 USD/thùng, làm dấy lên lo ngại rằng cú sốc năng lượng mới có thể khiến lạm phát toàn cầu quay trở lại.

Nếu kịch bản này xảy ra, Fed có thể buộc phải duy trì lãi suất cao lâu hơn để kiểm soát giá cả. Môi trường lãi suất cao trong lịch sử thường tạo áp lực lên vàng vì nhà đầu tư có nhiều lựa chọn tài sản sinh lợi hấp dẫn hơn.

Ngoài yếu tố vĩ mô, một số chuyên gia cho rằng diễn biến gần đây cũng mang màu sắc kỹ thuật. Theo Amer Halawi, Trưởng bộ phận nghiên cứu tại Al Ramz, cú giảm đầu tháng 3 phần nào đến từ làn sóng đóng vị thế và bán giải chấp khi thị trường biến động mạnh.

Hiện tượng này không hiếm trong các giai đoạn căng thẳng tài chính. Khi thanh khoản bị siết chặt, nhà đầu tư có thể buộc phải bán cả những tài sản phòng thủ như vàng để bù đắp thua lỗ ở các thị trường khác.

Dù vậy, triển vọng trung hạn của kim loại quý vẫn được nhiều tổ chức tài chính đánh giá tích cực. J.P. Morgan dự báo giá vàng có thể đạt 6.300 USD/ounce vào cuối năm 2026, trong khi Deutsche Bank vẫn duy trì kịch bản 6.000 USD/ounce trong năm nay.

Nhìn rộng hơn, diễn biến hiện tại cho thấy thị trường vàng không còn phản ứng đơn giản trước rủi ro địa chính trị. Thay vào đó, lãi suất, đồng USD và kỳ vọng lạm phát đang trở thành những yếu tố có sức nặng lớn hơn trong việc định hình xu hướng giá.

Nói cách khác, xung đột Trung Đông có thể tạo cú hích ban đầu cho vàng. Nhưng hướng đi dài hơn của kim loại quý vẫn phụ thuộc chủ yếu vào chính sách tiền tệ và môi trường tài chính toàn cầu.

Nguyễn Huyền