Vàng “gãy nhịp” rồi hồi phục: Một thị trường đang thiếu neo định giá

Giá vàng lao dốc gần 200 USD rồi bật tăng trở lại trong một phiên, phản ánh trạng thái dòng tiền đang trở nên nhạy cảm hơn với rủi ro. Biến động này có thể là tín hiệu sớm cho một giai đoạn thị trường thiếu điểm tựa định giá.

Phiên giao dịch gần nhất ghi nhận một trong những nhịp biến động mạnh hiếm thấy của thị trường vàng khi giá có thời điểm giảm gần 200 USD/ounce, từ vùng trên 4.400 USD xuống 4.222 USD/ounce, trước khi nhanh chóng phục hồi lên lại 4.400 USD/ounce. Biên độ dao động lên tới gần 4,5% chỉ trong một phiên cho thấy trạng thái thị trường đang trở nên nhạy cảm hơn đáng kể so với giai đoạn trước.

Theo ông Ole Hansen – Trưởng bộ phận chiến lược hàng hóa tại Saxo Bank, những biến động lớn trong thời gian ngắn thường phản ánh “sự mất cân bằng tạm thời giữa nhu cầu phòng vệ và nhu cầu thanh khoản”, hơn là sự thay đổi trong yếu tố nền tảng. Điều này phần nào lý giải cho cú “rơi sâu – bật mạnh” của vàng trong bối cảnh dòng tiền ngắn hạn chi phối.

Động lực trực tiếp cho nhịp hồi phục đến từ yếu tố địa chính trị. Sau tuyên bố của Tổng thống Mỹ Donald Trump về việc hoãn kế hoạch tấn công cơ sở năng lượng Iran, giá dầu Brent đã nhanh chóng đảo chiều giảm hơn 3% trong phiên, trong khi chỉ số USD Index cũng suy yếu về quanh vùng 104 điểm. Theo bà Nicky Shiels – chuyên gia kim loại quý tại MKS PAMP, “mỗi khi USD giảm 1%, vàng thường có xu hướng tăng tương ứng từ 1,5% - 2% trong ngắn hạn”, phản ánh mối quan hệ nghịch đảo mang tính cấu trúc giữa hai tài sản này.

Tuy nhiên, bức tranh không hoàn toàn một chiều. Trong các giai đoạn căng thẳng leo thang, đồng USD vẫn giữ vai trò là tài sản thanh khoản toàn cầu. Báo cáo của World Gold Council (WGC) cho thấy trong các đợt khủng hoảng gần đây, nhu cầu nắm giữ USD tăng trung bình 8% - 10%, trong khi dòng vốn vào vàng chỉ tăng khoảng 4% - 6%. Điều này cho thấy vàng không phải lúc nào cũng là lựa chọn ưu tiên tuyệt đối khi rủi ro gia tăng.

Ở góc độ vĩ mô, áp lực lạm phát đang có dấu hiệu quay trở lại khi giá năng lượng biến động mạnh. Theo dữ liệu từ Cơ quan Thông tin Năng lượng Mỹ (EIA), giá dầu trung bình quý gần nhất đã tăng hơn 12% so với cùng kỳ, tạo áp lực lan tỏa lên chi phí sản xuất và vận chuyển toàn cầu. Ông Jerome Powell – Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) – từng nhấn mạnh rằng “lạm phát dai dẳng có thể buộc Fed duy trì lãi suất cao trong thời gian dài hơn dự kiến”.

Trong kịch bản đó, vàng sẽ đối mặt với lực cản không nhỏ. Thực tế cho thấy khi lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm duy trì trên ngưỡng 4%, giá vàng thường chịu áp lực điều chỉnh do chi phí cơ hội tăng lên. Dữ liệu lịch sử từ Bloomberg chỉ ra rằng trong các giai đoạn lợi suất vượt mốc này, vàng giảm trung bình 5% - 7% trong vòng 3 tháng tiếp theo.

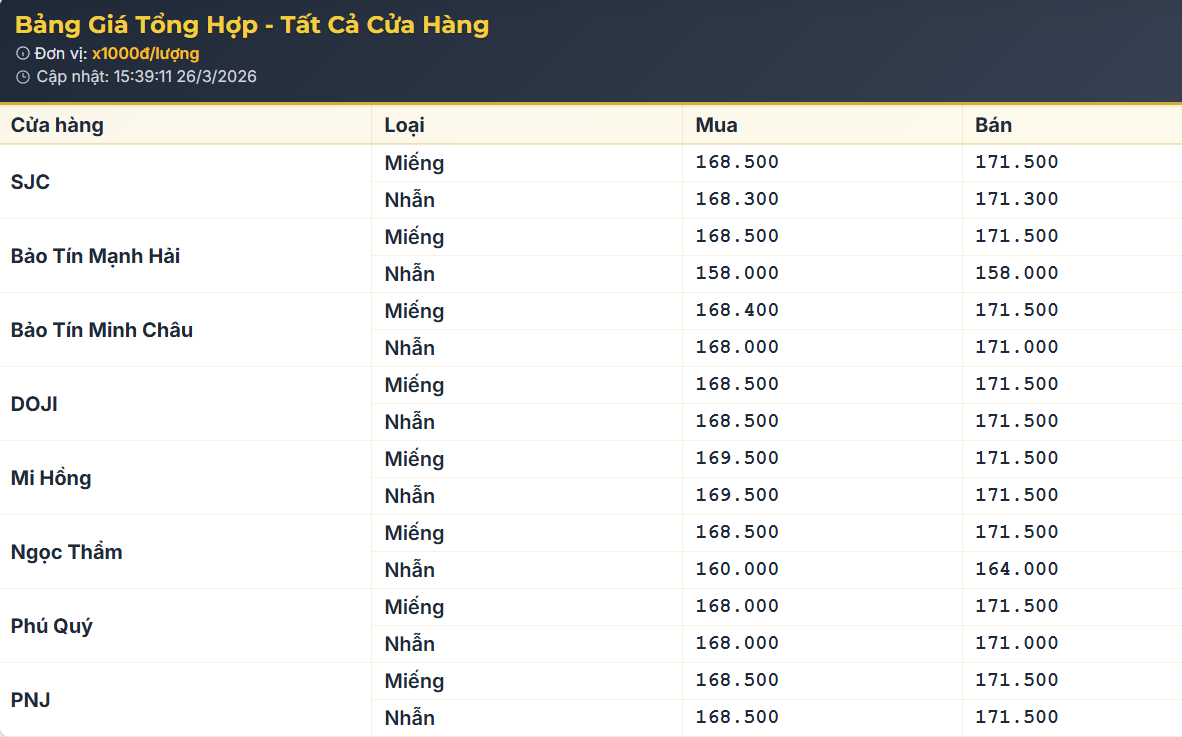

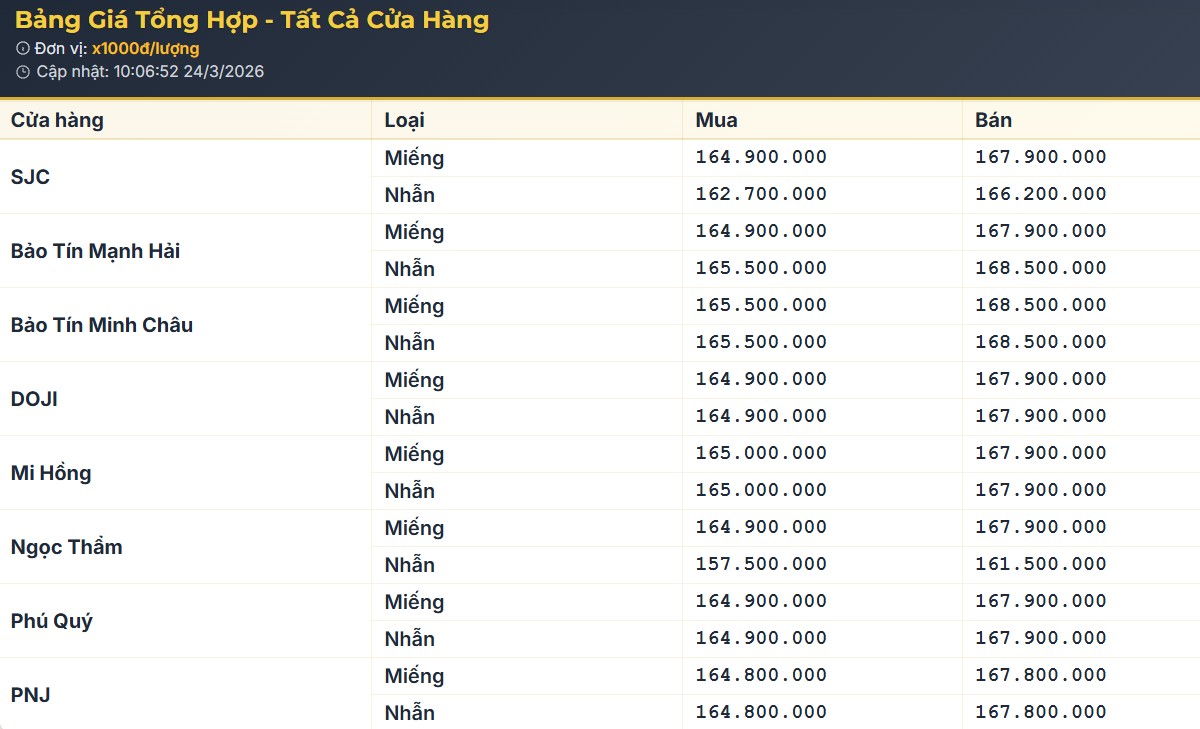

Tại thị trường trong nước, mức điều chỉnh cũng phản ánh rõ độ “khuếch đại” của biến động quốc tế. Giá vàng SJC sáng 24/3 giảm tới 7,2 triệu đồng/lượng, trong khi vàng nhẫn giảm tới 7,7 triệu đồng/lượng ở chiều mua vào. Biên độ này tương đương mức giảm khoảng 4% - 5%, cao hơn so với biến động của giá vàng thế giới, cho thấy yếu tố tâm lý và cung – cầu nội địa vẫn đóng vai trò đáng kể.

Theo ông Nguyễn Thế Minh – Giám đốc phân tích Khối khách hàng cá nhân của Chứng khoán Yuanta Việt Nam, “chênh lệch lớn giữa giá vàng trong nước và thế giới khiến thị trường nội địa dễ phản ứng mạnh hơn trước các cú sốc ngắn hạn”.

Trong ngắn hạn, nhiều tổ chức như Goldman Sachs và UBS đều đưa ra vùng dao động dự kiến của vàng quanh 4.500 – 4.600 USD/ounce. Nếu mốc hỗ trợ 4.500 USD/ounce bị phá vỡ với thanh khoản lớn, khả năng giá lùi về vùng 4.300 USD/ounce là kịch bản cần được tính đến. Ngược lại, nếu các dấu hiệu suy yếu kinh tế toàn cầu rõ ràng hơn, vàng có thể quay lại vai trò trú ẩn và kiểm định lại vùng đỉnh.

Về dài hạn, nền tảng hỗ trợ vàng vẫn tồn tại. Báo cáo của World Gold Council cho thấy lượng mua vàng của các ngân hàng trung ương toàn cầu năm gần nhất đạt hơn 1.000 tấn, mức cao kỷ lục trong nhiều năm. Đồng thời, quy mô nợ công toàn cầu đã vượt 300.000 tỷ USD theo số liệu từ IMF, làm gia tăng rủi ro tài khóa và củng cố vai trò của vàng như một tài sản dự trữ.

Tuy nhiên, trong bối cảnh hiện tại, thị trường vàng có thể đang bước vào giai đoạn “tái định giá kỳ vọng”, nơi các yếu tố vĩ mô, chính sách và địa chính trị liên tục tương tác và tạo ra những nhịp biến động khó lường. Khi đó, rủi ro không nằm ở một xu hướng giảm hay tăng đơn lẻ, mà ở việc thị trường có thể phản ứng mạnh hơn bình thường trước mỗi thay đổi của thông tin.

Nếu trạng thái này kéo dài, nhà đầu tư có thể cần thận trọng hơn với các quyết định ngắn hạn, bởi biên độ dao động lớn không đồng nghĩa với cơ hội rõ ràng – mà đôi khi phản ánh một thị trường đang thiếu điểm tựa ổn định.

Vương Anh