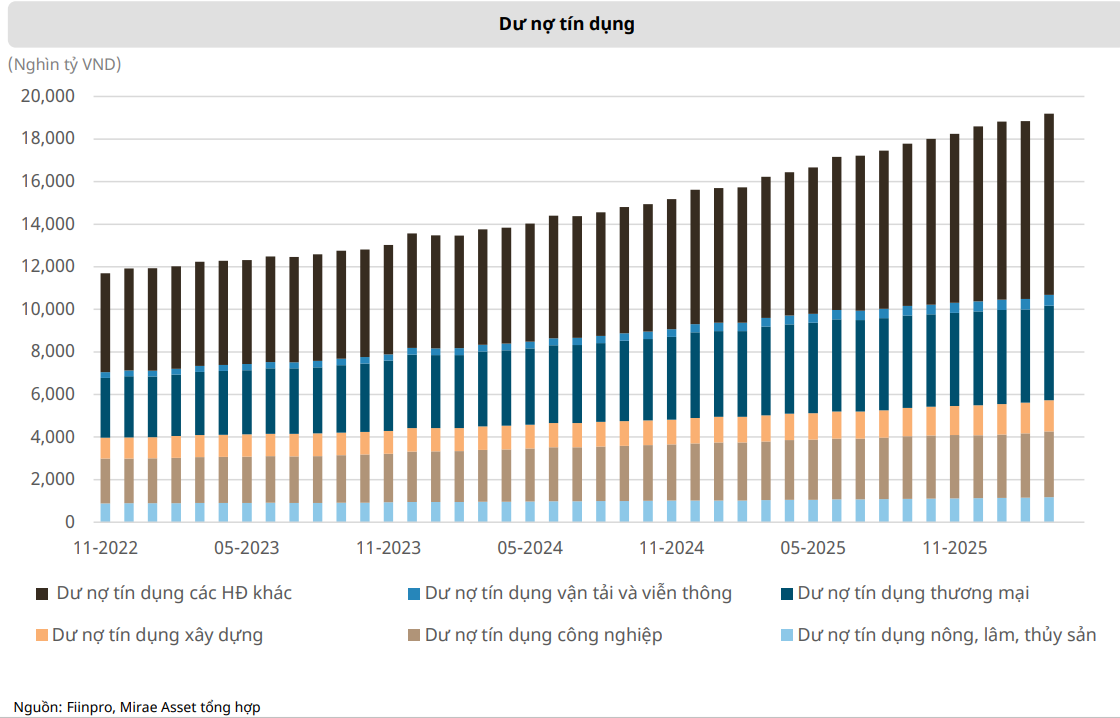

NHNN nắn dòng tín dụng bất động sản, nhà ở xã hội và khu công nghiệp hưởng lợi

Ngân hàng Nhà nước vừa thay đổi cách xác định tăng trưởng tín dụng đối với nhà ở xã hội và khu công nghiệp. Động thái này được kỳ vọng tạo thêm dư địa cho dòng vốn chảy vào các phân khúc phục vụ nhu cầu thực và sản xuất.

Một thay đổi tưởng như mang tính kỹ thuật trong điều hành tín dụng có thể đang hé lộ hướng đi mới của dòng vốn bất động sản năm 2026. Khi phần dư nợ tăng thêm của nhà ở xã hội, khu công nghiệp và khu chế xuất không còn bị tính vào tăng trưởng tín dụng bất động sản, Ngân hàng Nhà nước phát đi tín hiệu rõ ràng rằng không phải mọi phân khúc bất động sản đều được đối xử như nhau.

Điều đáng chú ý là chính sách lần này không mở rộng cánh cửa cho toàn thị trường. Trong bối cảnh tín dụng bất động sản nhiều năm liên tiếp chiếm tỷ trọng lớn trong nền kinh tế, cơ quan điều hành đang lựa chọn ưu tiên những phân khúc gắn với nhu cầu ở thực, sản xuất và thu hút đầu tư. Đây là khác biệt lớn so với giai đoạn dòng tiền chảy tương đối đồng đều vào nhiều nhóm tài sản.

Theo quy định mới, từ ngày 1/1 đến hết năm 2026, phần dư nợ tăng thêm so với cuối năm 2025 của ba lĩnh vực gồm nhà ở xã hội, khu công nghiệp và khu chế xuất sẽ được loại khỏi cách tính tăng trưởng tín dụng bất động sản. Dù tổng room tín dụng của từng ngân hàng không thay đổi, việc điều chỉnh này tạo thêm dư địa để các tổ chức tín dụng đẩy mạnh giải ngân vào các lĩnh vực ưu tiên.

Nhìn từ góc độ dòng tiền, đây là tín hiệu có ý nghĩa lớn hơn một thay đổi về mặt thống kê. Khi một khoản cho vay không còn tạo áp lực lên chỉ tiêu tín dụng bất động sản, động lực cấp vốn của ngân hàng đối với lĩnh vực đó cũng được cải thiện. Nói cách khác, dòng vốn đang được khuyến khích dịch chuyển sang những khu vực được xem là tạo ra giá trị kinh tế dài hạn.

Nhóm hưởng lợi đầu tiên là nhà ở xã hội. Chương trình phát triển một triệu căn nhà ở xã hội vẫn là mục tiêu lớn của Chính phủ trong nhiều năm tới. Tuy nhiên, điểm nghẽn lớn nhất của phân khúc này luôn là nguồn vốn dài hạn với chi phí hợp lý. Khi tín dụng được ưu tiên hơn, khả năng triển khai dự án và tốc độ giải ngân có thể được cải thiện đáng kể nếu nguồn cung pháp lý tiếp tục được tháo gỡ.

Nhóm hưởng lợi thứ hai là bất động sản khu công nghiệp. Trong bối cảnh Việt Nam vẫn là điểm đến quan trọng của dòng vốn FDI, nhu cầu phát triển hạ tầng công nghiệp, nhà xưởng và logistics tiếp tục gia tăng. Việc tín dụng được định hướng vào khu công nghiệp cho thấy cơ quan quản lý đang đặt ưu tiên vào khu vực tạo việc làm, xuất khẩu và tăng trưởng sản xuất thay vì các hoạt động mang tính đầu cơ tài sản.

Đối với hệ thống ngân hàng, đây cũng là cơ hội để tái cơ cấu danh mục tín dụng. Những ngân hàng có thế mạnh cho vay nhà ở xã hội hoặc có hệ sinh thái khách hàng gắn với khu công nghiệp sẽ có thêm không gian tăng trưởng. Trong bối cảnh biên lợi nhuận tín dụng chịu áp lực và cạnh tranh ngày càng lớn, việc sở hữu danh mục cho vay thuộc nhóm ưu tiên có thể trở thành lợi thế đáng kể trong giai đoạn tới.

Tuy nhiên, chính sách này không đồng nghĩa rủi ro đã biến mất. Điều Ngân hàng Nhà nước thay đổi là cách phân loại dòng vốn, không phải tiêu chuẩn an toàn tín dụng. Nếu công tác thẩm định dự án, kiểm soát dòng tiền và đánh giá năng lực chủ đầu tư không được thực hiện chặt chẽ, vốn ưu tiên vẫn có thể chảy vào các dự án kém hiệu quả và tạo áp lực nợ xấu trong tương lai.

Xa hơn, bài toán lớn nhất của thị trường bất động sản vẫn chưa được giải quyết. Theo nhiều chuyên gia, trong đó có PGS.TS Nguyễn Hữu Huân, cấu trúc vốn của thị trường hiện vẫn phụ thuộc nặng vào hệ thống ngân hàng. Trong khi dự án bất động sản thường có vòng đời hàng chục năm, nguồn vốn tài trợ chủ yếu lại đến từ tín dụng ngân hàng, vốn mang tính ngắn và trung hạn.

Sự phụ thuộc này khiến thị trường dễ tổn thương trước những thay đổi của chính sách tiền tệ. Nếu lạm phát gia tăng trở lại do biến động giá năng lượng hoặc căng thẳng địa chính trị, dư địa duy trì mặt bằng lãi suất thấp sẽ thu hẹp. Khi đó, áp lực chi phí vốn có thể nhanh chóng quay trở lại với các doanh nghiệp bất động sản, kể cả khi tín dụng vẫn được ưu tiên ở một số phân khúc.

Vì vậy, thông điệp đáng chú ý nhất từ động thái mới không nằm ở việc tín dụng bất động sản được nới lỏng. Điều quan trọng hơn là dòng tiền đang được lựa chọn lại. Nhà ở xã hội và khu công nghiệp đang trở thành hai điểm đến được ưu tiên trong chu kỳ phân bổ vốn mới. Nếu xu hướng này tiếp tục được duy trì cùng với việc tháo gỡ pháp lý dự án và phát triển các kênh vốn dài hạn ngoài ngân hàng, đây có thể là hai phân khúc dẫn dắt thị trường bất động sản trong những năm tới.

Nguyễn Huyền