Margin chạm trần, nhiều công ty chứng khoán rơi vào thế “khát vốn”

Dư nợ margin tiếp tục lập kỷ lục trong quý I/2026, nhưng nhiều công ty chứng khoán đã tiệm cận giới hạn cho vay gấp 2 lần vốn chủ sở hữu. Khi dư địa bị thu hẹp, bài toán tăng vốn và kiểm soát chi phí vốn trở nên cấp thiết.

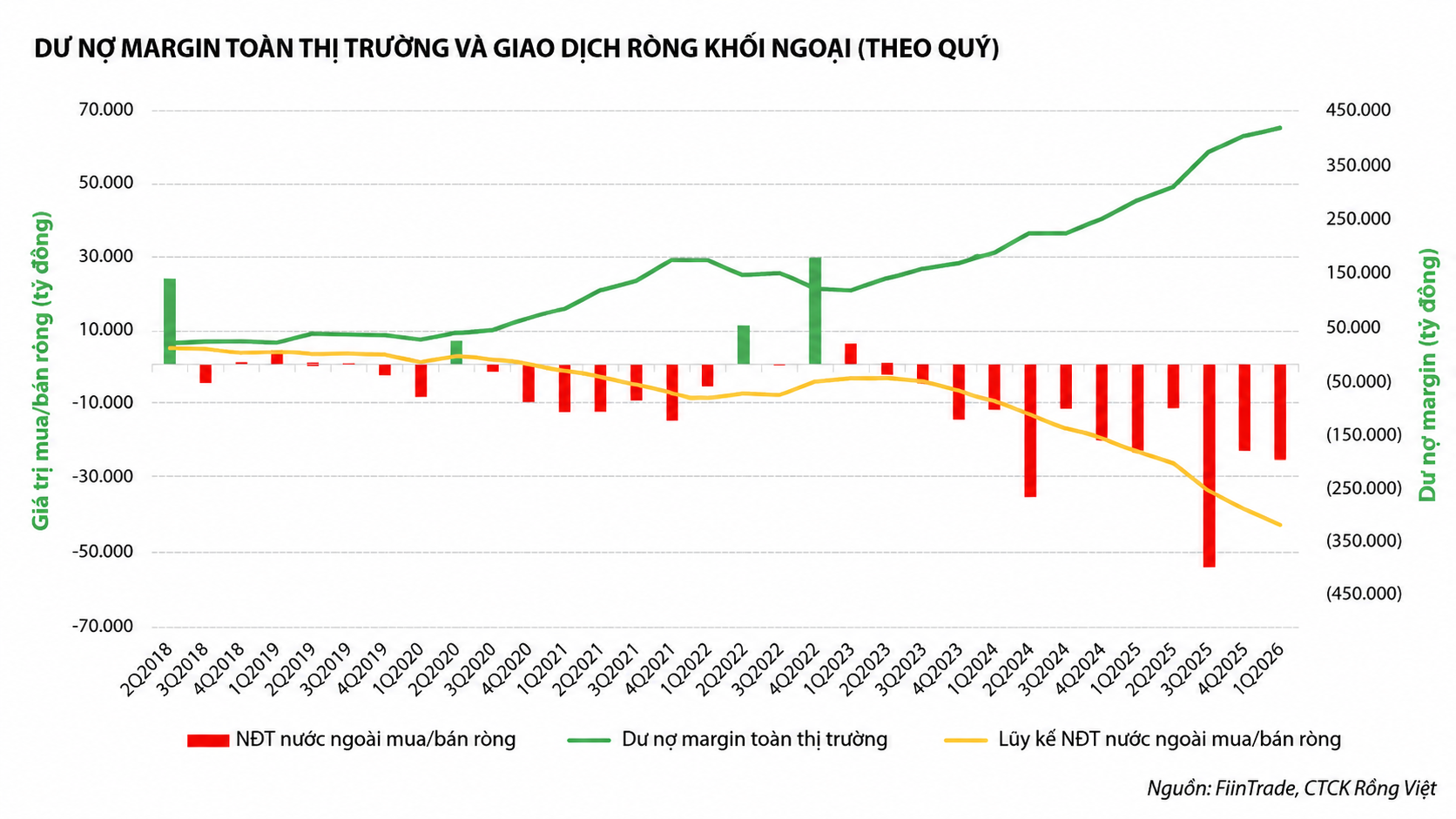

Dư nợ margin trên thị trường chứng khoán Việt Nam tiếp tục lập kỷ lục trong quý I/2026, đánh dấu quý thứ 12 liên tiếp tăng trưởng. Tuy nhiên, đằng sau con số tích cực là áp lực vốn ngày càng rõ khi nhiều công ty chứng khoán đã sử dụng gần hết hạn mức cho vay. Khi dư địa bị “khóa” theo quy định tối đa gấp 2 lần vốn chủ sở hữu, khả năng mở rộng kinh doanh bị thu hẹp đáng kể.

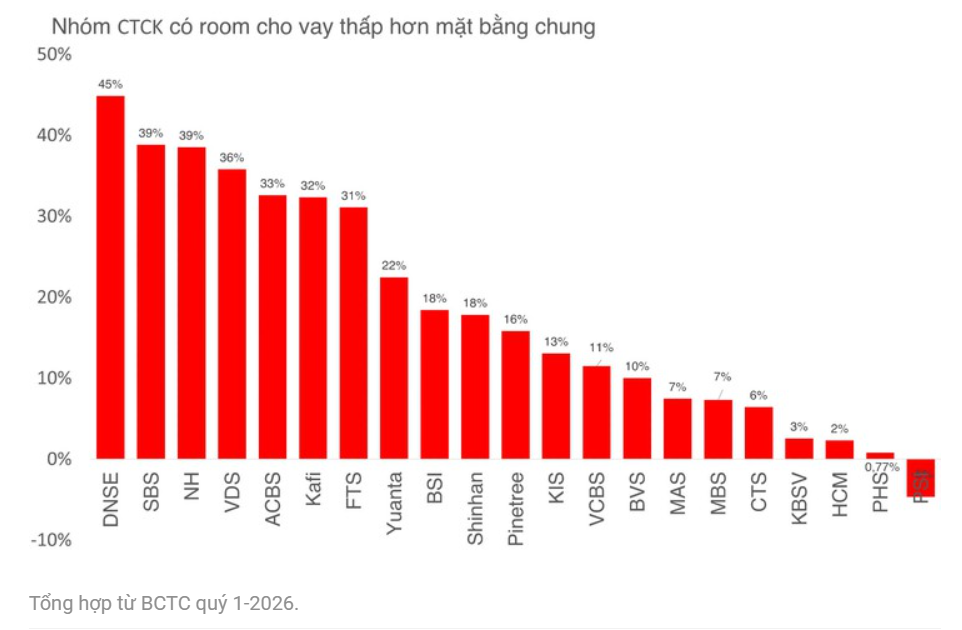

Thống kê tại hơn 40 công ty chứng khoán cho thấy dư địa cho vay bình quân đã nâng lên gần 46%, nhưng sự phân hóa rất rõ. Nhiều công ty chỉ còn room dưới 10% như Mirae Asset Vietnam, MBS, VBSE, KB Securities Vietnam, HSC, Phu Hung Securities và PetroVietnam Securities. Một số trường hợp gần như đã chạm trần cho vay, phản ánh nhu cầu margin vẫn ở mức cao.

Ngay cả những công ty liên tục tăng vốn như HSC cũng thường xuyên nằm trong nhóm “căng” margin. Điều này cho thấy tốc độ tăng nhu cầu vay ký quỹ đang vượt khả năng bổ sung vốn. Khi nguồn lực không theo kịp thị trường, lợi thế cạnh tranh dần bị bào mòn.

Áp lực không chỉ đến từ quy mô, mà còn từ chi phí vốn. Một số công ty ghi nhận chi phí huy động tăng nhanh hơn lãi suất cho vay, khiến biên lợi nhuận margin bị thu hẹp. Trong bối cảnh đó, mở rộng dư nợ không còn đồng nghĩa với gia tăng hiệu quả. Bài toán chuyển từ “tăng trưởng” sang “chất lượng” bắt đầu rõ nét.

Theo ông Nguyễn Thế Minh, Giám đốc Khối Ngân hàng đầu tư của Chứng khoán An Bình, tăng vốn là giải pháp cần thiết để giảm chi phí vốn, dù có thể gây pha loãng cổ phiếu trong ngắn hạn. Tuy nhiên, không phải doanh nghiệp nào cũng có khả năng thực hiện điều này. Lợi thế đang nghiêng rõ về nhóm có cổ đông là ngân hàng hoặc định chế tài chính lớn.

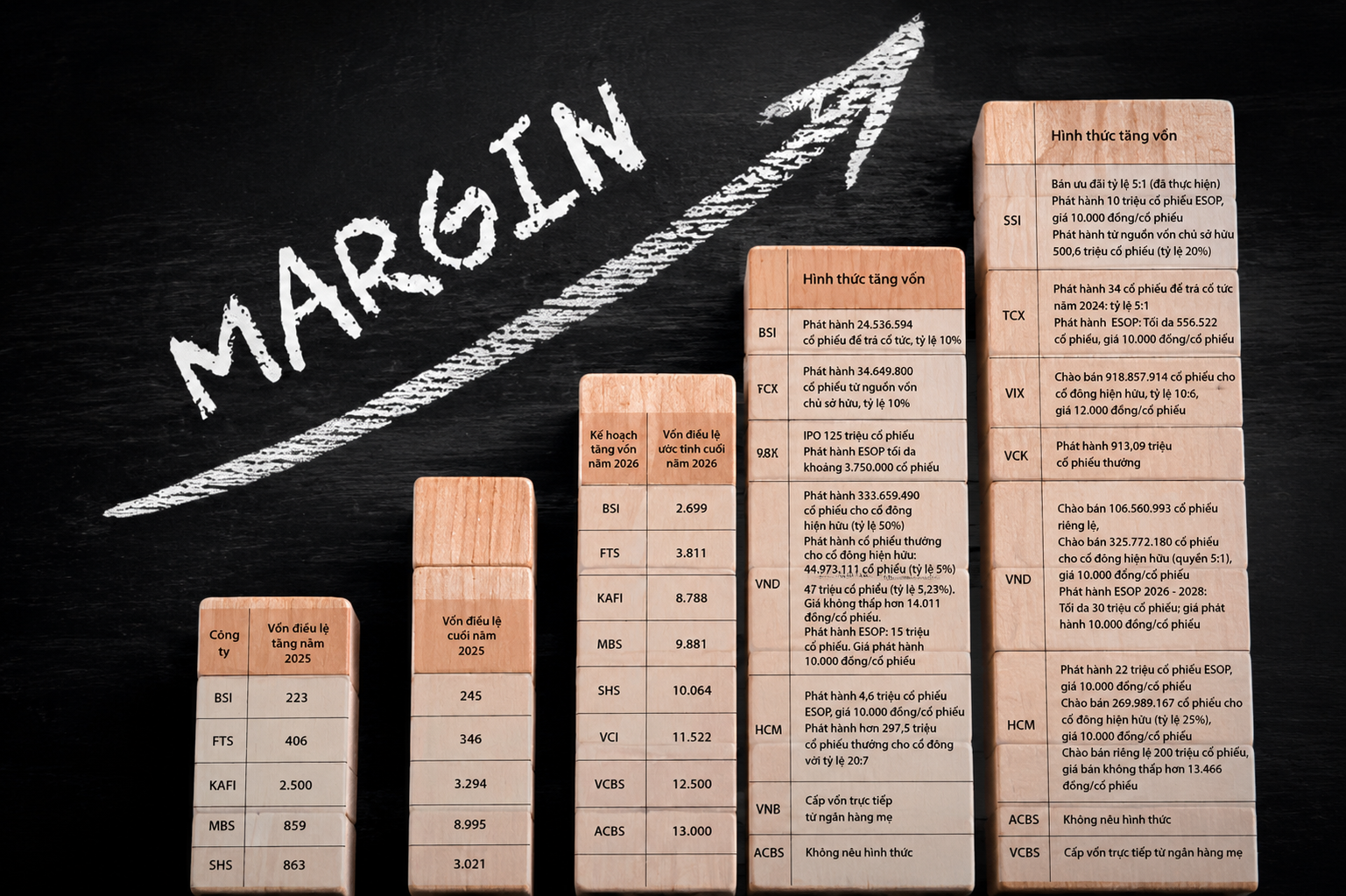

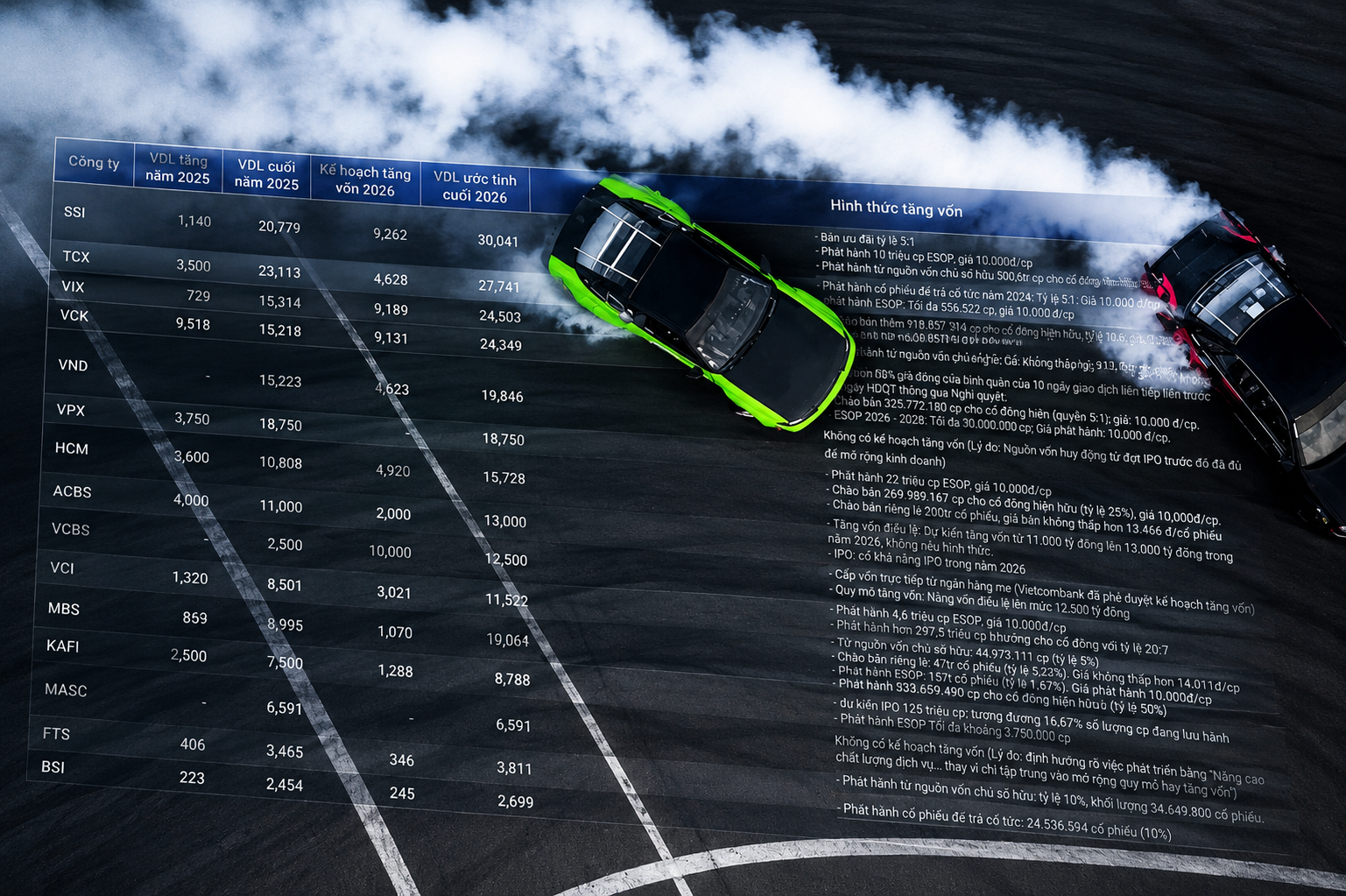

Thực tế cho thấy cuộc đua vốn đang tăng tốc ở nhóm dẫn đầu. SSI Securities đặt mục tiêu nâng vốn lên 30.000 tỷ đồng, trong khi Techcom Securities có thể tạm thời vươn lên dẫn đầu về vốn trong quý II/2026. BIDV Securities dự kiến tăng vốn lên 11.000 tỷ đồng, còn Vietcombank Securities lên kế hoạch tăng gấp 5 lần vốn điều lệ.

Ở chiều ngược lại, các công ty độc lập đối mặt nhiều thách thức hơn. Ông Nguyễn Miên Tuấn, Chủ tịch HĐQT Chứng khoán Rồng Việt, thừa nhận việc không có “hậu phương” ngân hàng khiến khả năng mở rộng dư nợ bị hạn chế. Trong khi đó, ông Nguyễn Điệp Tùng, Tổng giám đốc Chứng khoán FPT, cho rằng cuộc đua vốn đang trở nên ngày càng tốn kém và khốc liệt hơn.

Khi thị trường kỳ vọng nâng hạng và triển khai các sản phẩm mới như T+0 hay bán chứng khoán chờ về, nhu cầu vốn sẽ tiếp tục gia tăng. Tuy nhiên, với nhiều công ty đã tiệm cận giới hạn cho vay, khả năng tận dụng cơ hội thị trường không còn đồng đều. Cuộc đua giờ đây không chỉ là ai tăng trưởng nhanh hơn, mà là ai có đủ vốn để tiếp tục cuộc chơi.

Mạnh Huyền