Cuộc chơi mới của khối tài chính không còn là margin hay tín dụng

Các định chế tài chính đang đồng loạt mở rộng vốn chủ sở hữu trong bối cảnh kỳ vọng nâng hạng thị trường và Basel III ngày càng rõ nét. Cuộc đua hiện không còn chỉ xoay quanh tín dụng hay margin, mà đang dịch chuyển.

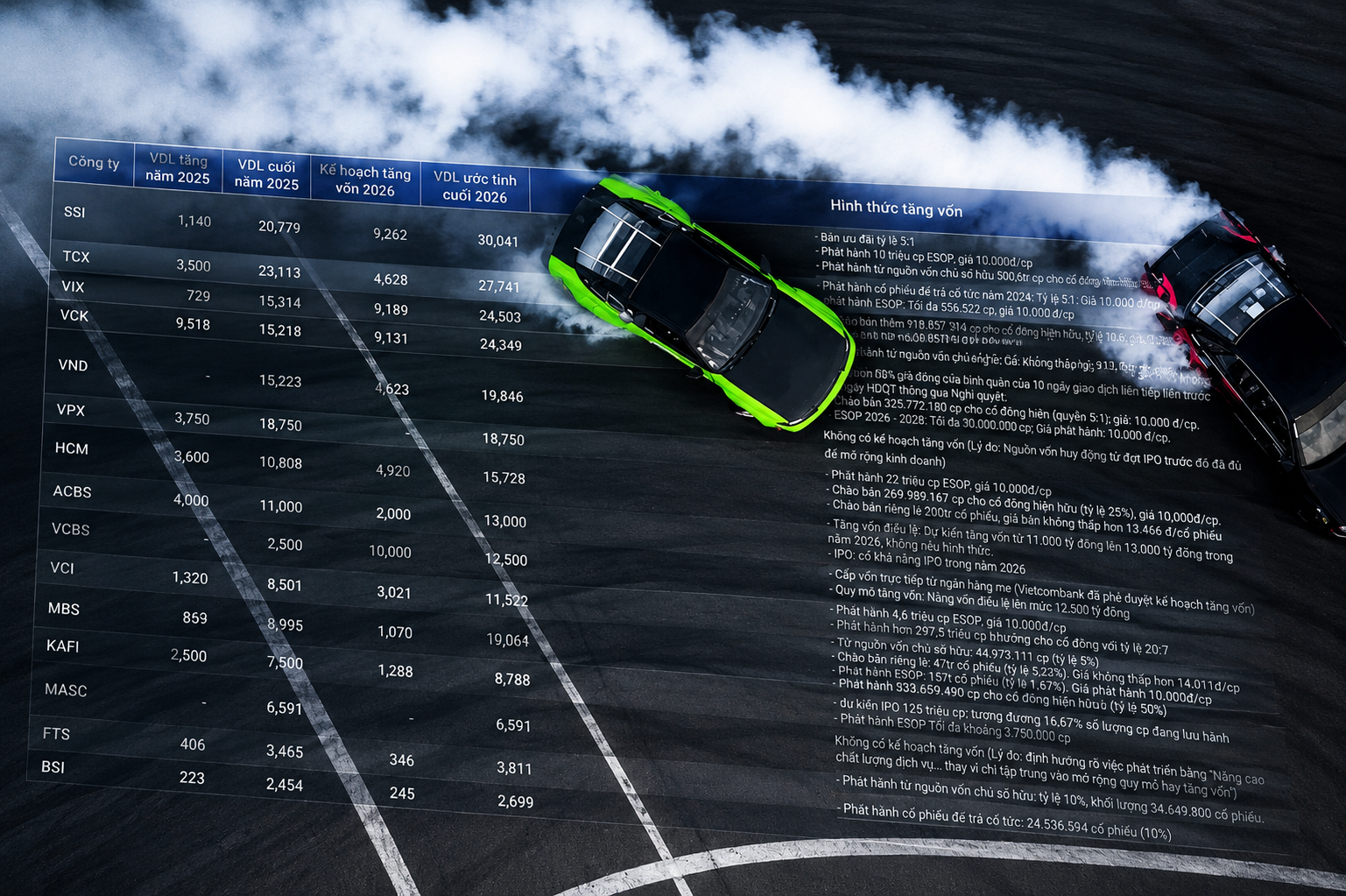

Làn sóng tăng vốn đang diễn ra đồng loạt trong khối ngân hàng và công ty chứng khoán cho thấy thị trường tài chính Việt Nam có thể đã bước sang một giai đoạn cạnh tranh mới. Khi hàng chục nghìn tỷ đồng liên tiếp được huy động qua phát hành cổ phiếu, cuộc chơi hiện không còn đơn thuần xoay quanh tín dụng hay môi giới, mà đang dịch chuyển sang bài toán quy mô vốn và năng lực kiểm soát dòng tiền.

Trong nhiều năm, hệ thống tài chính Việt Nam vận hành chủ yếu dựa vào tín dụng ngân hàng. Tuy nhiên, áp lực Basel III, nhu cầu vốn trung – dài hạn ngày càng lớn và kỳ vọng nâng hạng thị trường đang buộc các định chế tài chính phải tái cấu trúc mô hình tăng trưởng. Vốn chủ sở hữu vì thế trở thành “giấy thông hành” cho giai đoạn mở rộng mới.

Diễn biến tăng vốn mạnh tại BIDV, Techcombank, Vietcombank hay SSI, TCBS cho thấy các doanh nghiệp tài chính không còn chờ chu kỳ phục hồi hoàn toàn mới gọi vốn. Thay vào đó, nhiều đơn vị đang chủ động huy động trước để chuẩn bị bảng cân đối lớn hơn, gia tăng hệ số an toàn vốn và mở rộng dư địa tăng trưởng khi dòng tiền quay lại.

Ở nhóm ngân hàng, Basel III đang tạo ra áp lực tái phân hóa rõ rệt. Khi hệ số CAR trở thành tiêu chí cạnh tranh trực tiếp, những ngân hàng sở hữu vốn lớn sẽ có nhiều lợi thế hơn trong việc mở rộng tín dụng, đầu tư công nghệ và cải thiện định hạng quốc tế. Điều này lý giải vì sao Techcombank muốn nâng vốn điều lệ lên hơn 113.000 tỷ đồng, trong khi Vietcombank tiếp tục tìm kiếm nhà đầu tư chiến lược nước ngoài dù đã giữ vị trí dẫn đầu ngành.

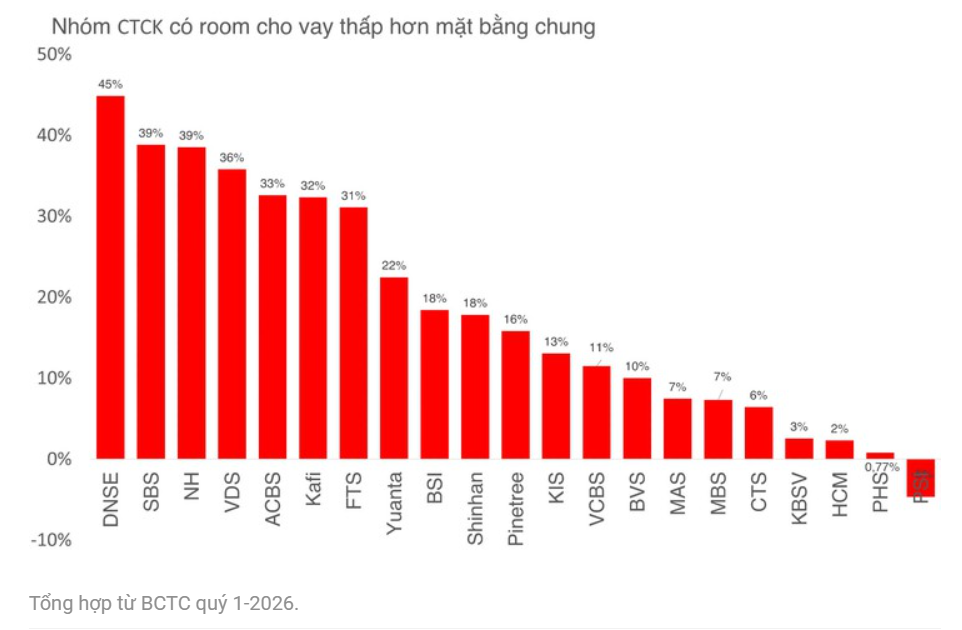

Không chỉ ngân hàng, các công ty chứng khoán cũng đang bước vào cuộc đua vốn chưa từng có. Nếu giai đoạn trước, nguồn thu chủ yếu đến từ môi giới và cho vay margin, thì hiện nay nhiều doanh nghiệp đã chuyển hướng sang tham vọng xây dựng các định chế tài chính đầu tư quy mô lớn. Các mảng như wealth management, ngân hàng đầu tư, sản phẩm cấu trúc, tạo lập thị trường hay hệ sinh thái đầu tư số đang đòi hỏi nền vốn mạnh hơn đáng kể.

Việc Chính phủ cho phép mở room ngoại lên 100% đối với công ty chứng khoán theo Nghị định 245/2025/NĐ-CP càng thúc đẩy nhu cầu tăng vốn sớm. Trong bối cảnh kỳ vọng nâng hạng thị trường đang quay trở lại, nhiều doanh nghiệp muốn chuẩn bị quy mô đủ lớn trước khi dòng vốn tổ chức và vốn ngoại tham gia mạnh hơn.

Tuy nhiên, phía sau cuộc đua mở rộng vốn cũng bắt đầu xuất hiện những dấu hiệu cần theo dõi. Khi hàng loạt ngân hàng và công ty chứng khoán cùng lúc phát hành cổ phiếu, áp lực hấp thụ vốn của thị trường sẽ tăng đáng kể. Nếu dòng tiền mới không theo kịp tốc độ mở rộng nguồn cung, nguy cơ pha loãng EPS, suy giảm hiệu quả sử dụng vốn và cạnh tranh margin bằng lãi suất thấp có thể xuất hiện trong trung hạn.

Một số chuyên gia cho rằng đây có thể là giai đoạn các định chế tài chính tranh thủ “cửa sổ vốn” khi định giá thị trường đang thuận lợi hơn so với giai đoạn 2022–2023. Trong thực tế, doanh nghiệp thường chỉ đẩy mạnh phát hành khi kỳ vọng nhà đầu tư sẵn sàng chấp nhận pha loãng để đổi lấy triển vọng tăng trưởng lớn hơn trong tương lai.

Ở góc độ dài hạn, làn sóng tăng vốn hiện nay cho thấy thị trường tài chính Việt Nam đang dần dịch chuyển khỏi mô hình phụ thuộc tuyệt đối vào tín dụng ngân hàng. Vai trò dẫn vốn trung – dài hạn của thị trường chứng khoán đang mở rộng nhanh hơn, kéo theo sự lớn lên của các định chế tài chính phi ngân hàng và các hoạt động đầu tư chuyên nghiệp.

Nếu tiến trình nâng hạng thị trường và cải cách cấu trúc vốn diễn ra thuận lợi, giai đoạn hiện nay có thể trở thành bước chuẩn bị cho một chu kỳ phát triển mới của hệ thống tài chính Việt Nam. Ngược lại, nếu quy mô vốn mở rộng quá nhanh trong khi sức hấp thụ của nền kinh tế chưa theo kịp, áp lực hiệu quả vốn có thể trở thành mặt trái của cuộc đua tăng trưởng bằng quy mô.

Mạnh Huyền