Điều gì đứng sau cuộc đua vốn của các ngân hàng?

Hàng loạt ngân hàng đang đồng loạt triển khai các kế hoạch tăng vốn quy mô lớn, từ chia cổ tức bằng cổ phiếu đến phát hành riêng lẻ. Phía sau làn sóng này không chỉ là tham vọng mở rộng quy mô, mà còn là áp lực đáp ứng các chuẩn mực an toàn vốn.

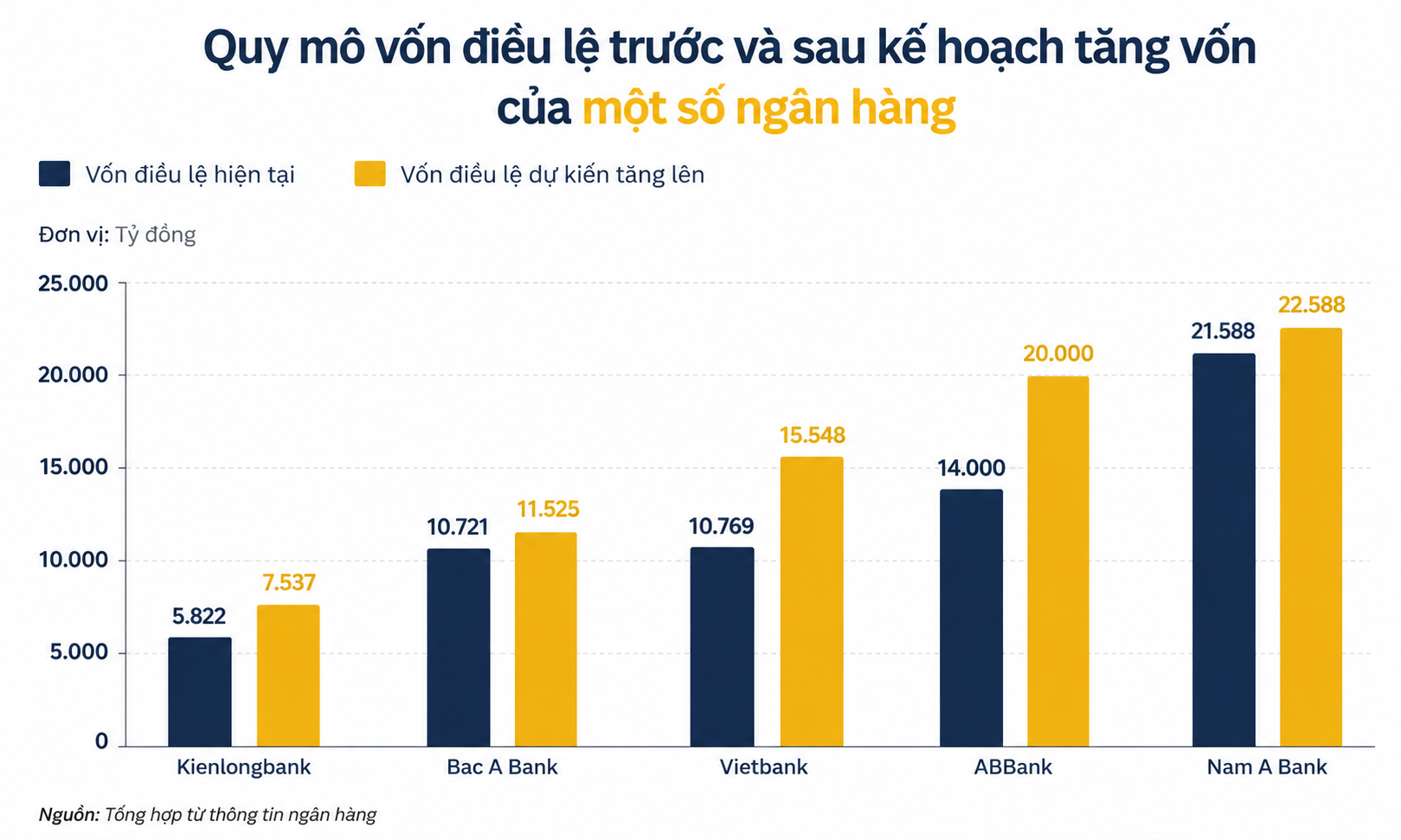

Làn sóng tăng vốn đang diễn ra mạnh mẽ trong ngành ngân hàng với quy mô chưa từng có. Hàng loạt nhà băng từ quốc doanh đến tư nhân đồng loạt công bố kế hoạch phát hành cổ phiếu, chia cổ tức bằng cổ phiếu và chào bán riêng lẻ nhằm bổ sung hàng chục nghìn tỷ đồng vốn điều lệ.

Nếu các kế hoạch được thực hiện đúng tiến độ, năm 2026 có thể đánh dấu lần đầu tiên hệ thống ngân hàng Việt Nam xuất hiện một nhóm ngân hàng sở hữu vốn điều lệ trên 100.000 tỷ đồng. Đây không chỉ là cuộc đua về quy mô, mà còn phản ánh áp lực tăng vốn ngày càng lớn khi tín dụng mở rộng nhanh hơn và các chuẩn mực an toàn vốn đang tiến gần Basel III.

VPBank là một trong những ngân hàng tiến sát cột mốc lịch sử này. Theo nghị quyết vừa được Hội đồng quản trị thông qua, ngân hàng dự kiến phát hành 1 tỷ cổ phiếu từ nguồn vốn chủ sở hữu cho cổ đông hiện hữu, qua đó nâng vốn điều lệ từ 79.339 tỷ đồng lên 100.000 tỷ đồng. Trong khi đó, MB đặt mục tiêu tăng vốn từ 80.550 tỷ đồng lên hơn 102.600 tỷ đồng. Techcombank thậm chí tham vọng hơn khi dự kiến nâng vốn điều lệ từ 70.800 tỷ đồng lên gần 113.700 tỷ đồng thông qua phát hành cổ phiếu thưởng và ESOP.

Ở nhóm ngân hàng quốc doanh, BIDV đang triển khai nhiều phương án tăng vốn đồng thời, bao gồm phát hành cổ phiếu từ nguồn vốn chủ sở hữu, chia cổ tức bằng cổ phiếu và phát hành riêng lẻ. Nếu hoàn tất, vốn điều lệ của ngân hàng có thể đạt khoảng 99.500 tỷ đồng trong năm nay. Vietcombank cũng dự kiến nâng vốn lên gần 94.000 tỷ đồng sau khi phát hành hơn 1 tỷ cổ phiếu thưởng.

Phía sau cuộc đua này là áp lực gia tăng về hệ số an toàn vốn (CAR). Theo Thông tư 14/2025 của Ngân hàng Nhà nước, các tổ chức tín dụng sẽ phải từng bước nâng tỷ lệ CAR tối thiểu từ mức 8% hiện nay lên 10,5% vào năm 2030 theo lộ trình tiệm cận Basel III. Điều này đồng nghĩa tốc độ tăng vốn tự có phải theo kịp tốc độ tăng trưởng tài sản và tín dụng.

Áp lực này đặc biệt rõ tại các ngân hàng đang mở rộng quy mô nhanh. VPBank đặt mục tiêu tổng tài sản hợp nhất đạt 1,63 triệu tỷ đồng trong năm nay, tăng 29% so với cuối năm trước, trong khi dư nợ tín dụng dự kiến tăng 34%, lên hơn 1,29 triệu tỷ đồng. Quý I/2026 cũng là thời điểm ngân hàng này trở thành ngân hàng tư nhân đầu tiên có dư nợ tín dụng vượt 1 triệu tỷ đồng.

Theo TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV, Thành viên Hội đồng Tư vấn Chính sách Tài chính - Tiền tệ Quốc gia, việc trả cổ tức bằng cổ phiếu thay vì tiền mặt giúp các ngân hàng tích lũy vốn tự có, cải thiện hệ số an toàn vốn và mở rộng dư địa tăng trưởng tín dụng trong tương lai. Trong bối cảnh yêu cầu về vốn ngày càng cao, tăng vốn không còn là lựa chọn mà đã trở thành điều kiện bắt buộc để duy trì tốc độ tăng trưởng.

Tuy nhiên, cuộc đua hiện nay không đơn thuần nhằm đáp ứng yêu cầu pháp lý. Quy mô vốn lớn hơn còn giúp các ngân hàng tăng khả năng cạnh tranh trong các lĩnh vực đòi hỏi nguồn lực tài chính mạnh như ngân hàng số, trí tuệ nhân tạo, dữ liệu lớn, tài trợ các dự án hạ tầng quy mô lớn hay mở rộng hoạt động ra thị trường quốc tế.

Nhìn từ góc độ nhà đầu tư, làn sóng tăng vốn năm 2026 phản ánh một sự chuyển dịch đáng chú ý của hệ thống ngân hàng. Sau nhiều năm tập trung vào tăng trưởng tín dụng, các ngân hàng đang bước vào giai đoạn củng cố nền tảng vốn để chuẩn bị cho chu kỳ phát triển mới. Cuộc đua 100.000 tỷ đồng vì thế không chỉ là câu chuyện về quy mô, mà còn là thước đo năng lực cạnh tranh của các ngân hàng trong thập niên tới.

Mạnh Huyền