Khi công ty chứng khoán trở thành “ngân hàng vốn” mới

Dư nợ margin toàn thị trường đã vượt 400.000 tỷ đồng vào cuối quý I/2026, trong khi các công ty chứng khoán đồng loạt tăng vốn với tốc độ chưa từng có. Đằng sau làn sóng này không chỉ là cuộc đua lợi nhuận, mà là sự dịch chuyển âm thầm của dòng vốn.

Margin không còn đơn thuần là đòn bẩy giao dịch. Với quy mô dư nợ vượt 405.000 tỷ đồng vào cuối quý I/2026, dòng vốn này đang bắt đầu đảm nhận một vai trò lớn hơn: bổ sung thanh khoản cho nền kinh tế trong bối cảnh tín dụng ngân hàng tăng chậm và điều kiện vay vốn ngày càng chặt.

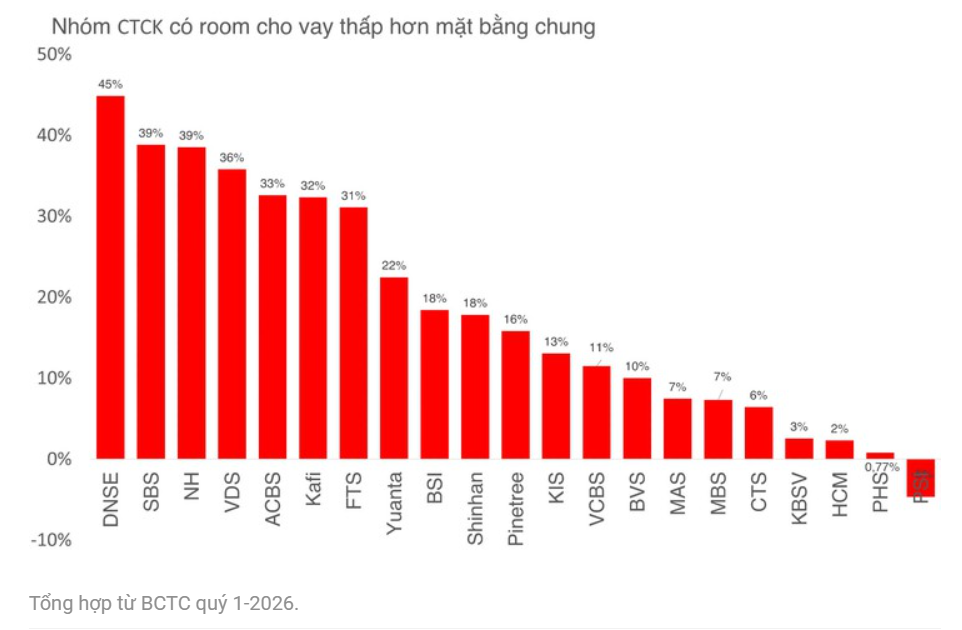

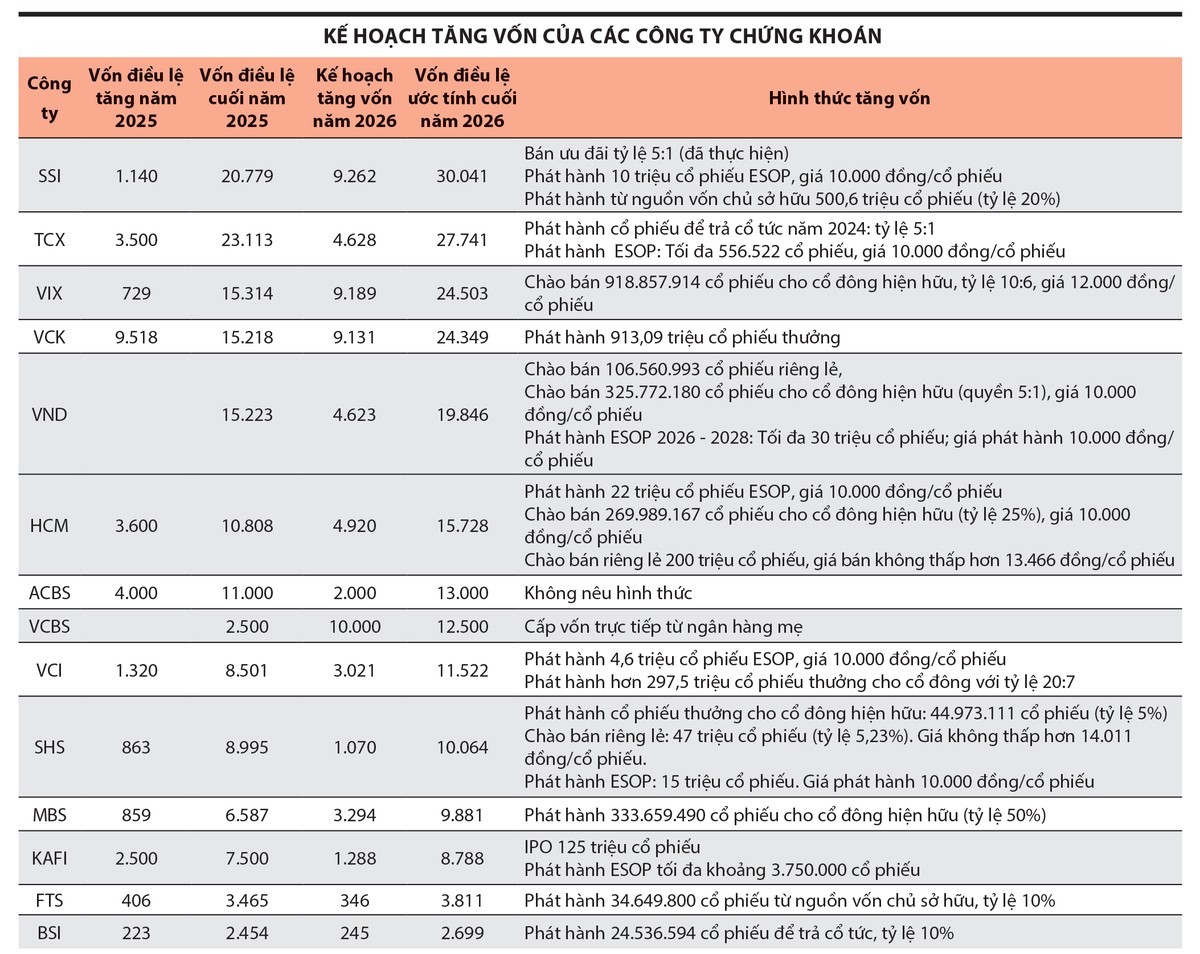

Điều đáng chú ý là tốc độ phình to của margin đang đi cùng làn sóng tăng vốn chưa từng có của khối công ty chứng khoán. SSI dự kiến nâng vốn thêm hơn 9.262 tỷ đồng, TCBS tăng thêm 4.628 tỷ đồng, VIX tăng hơn 9.189 tỷ đồng. Nếu hoàn tất, nhiều công ty chứng khoán sẽ có vốn điều lệ ngang nhóm ngân hàng tầm trung.

Phía sau cuộc đua này không còn là câu chuyện môi giới. Margin mới là trung tâm lợi nhuận. Trong bối cảnh lãi suất thấp và thanh khoản thị trường cải thiện, cho vay ký quỹ trở thành mảng sinh lời nhanh nhất của nhiều công ty chứng khoán. Lợi nhuận quý I/2026 của nhóm đầu ngành tăng mạnh chủ yếu nhờ tăng trưởng dư nợ cho vay.

Quan trọng hơn, dòng tiền margin hiện không chỉ phục vụ nhà đầu tư cá nhân. Một phần nhu cầu vốn của doanh nghiệp và chủ doanh nghiệp đang dịch chuyển sang hệ sinh thái công ty chứng khoán thông qua repo cổ phiếu, cầm cố danh mục hoặc ứng vốn từ các cấu trúc tài chính linh hoạt hơn tín dụng ngân hàng truyền thống.

Đây là điểm thay đổi đáng chú ý của chu kỳ hiện tại. Khi room tín dụng bị kiểm soát, chuẩn vay vốn khắt khe hơn và áp lực tài sản đảm bảo gia tăng, thị trường vốn bắt đầu chia sẻ vai trò cung ứng vốn vốn thuộc về ngân hàng suốt nhiều năm qua. Margin vì thế đang mang tính chất “bán tín dụng” nhiều hơn là một công cụ đầu cơ đơn thuần.

Các ngân hàng nhìn thấy xu hướng này rất sớm. VPBankS sau quá trình tái cấu trúc hiện đã có tổng tài sản hơn 73.000 tỷ đồng, dư nợ margin vượt 34.000 tỷ đồng, lợi nhuận năm 2025 đạt 4.476 tỷ đồng. Quy mô này không còn giống một công ty chứng khoán truyền thống, mà tiệm cận mô hình ngân hàng đầu tư thu nhỏ.

TCBS cũng nhiều năm giữ vai trò “con gà đẻ trứng vàng” trong hệ sinh thái Techcombank. Trong khi NIM của ngành ngân hàng chịu áp lực thu hẹp, thị trường vốn mở ra biên lợi nhuận mới từ margin, bảo lãnh phát hành, quản lý tài sản và cấu trúc sản phẩm đầu tư. Trung tâm lợi nhuận của hệ sinh thái tài chính vì thế đang dịch chuyển.

Điểm đáng chú ý là công ty chứng khoán có khả năng xoay vòng vốn nhanh hơn ngân hàng. Một đồng vốn chủ sở hữu không chỉ tạo ra dư nợ margin, mà còn được khuếch đại qua tự doanh, phái sinh, repo và tạo lập thị trường. Quy mô vốn càng lớn, khả năng mở rộng lợi nhuận càng mạnh. Đó là lý do cuộc đua tăng vốn hiện nay diễn ra quyết liệt.

Tuy nhiên, lịch sử tài chính quốc tế cho thấy đòn bẩy luôn mang tính hai mặt. Mỹ từng chứng kiến khủng hoảng 2008 sau giai đoạn tín dụng tài sản tăng quá nóng. Trung Quốc cũng nhiều lần đối mặt áp lực bán giải chấp khi margin bùng nổ. Khi đòn bẩy đủ lớn, biến động tài sản tài chính có thể phản hồi ngược lại toàn hệ thống.

Với Việt Nam, margin có thể còn tăng nếu mặt bằng lãi suất duy trì thấp và thanh khoản thị trường tiếp tục cải thiện. Nhưng từ một ngưỡng nhất định, đây sẽ không còn là câu chuyện riêng của chứng khoán. Nó phản ánh quá trình chuyển dịch sâu hơn của hệ thống tài chính, nơi thị trường vốn đang dần trở thành kênh dẫn vốn song song với ngân hàng.

Mạnh Huyền