5 công ty chứng khoán cho vay hơn 1 tỷ USD, margin toàn thị trường kỷ lục

Dư nợ margin toàn thị trường chứng khoán Việt Nam tiếp tục lập đỉnh trong quý I/2026, với 5 công ty chứng khoán ghi nhận quy mô cho vay vượt 1 tỷ USD, trong bối cảnh dòng tiền vẫn phân hóa và lãi suất duy trì ở mức cao.

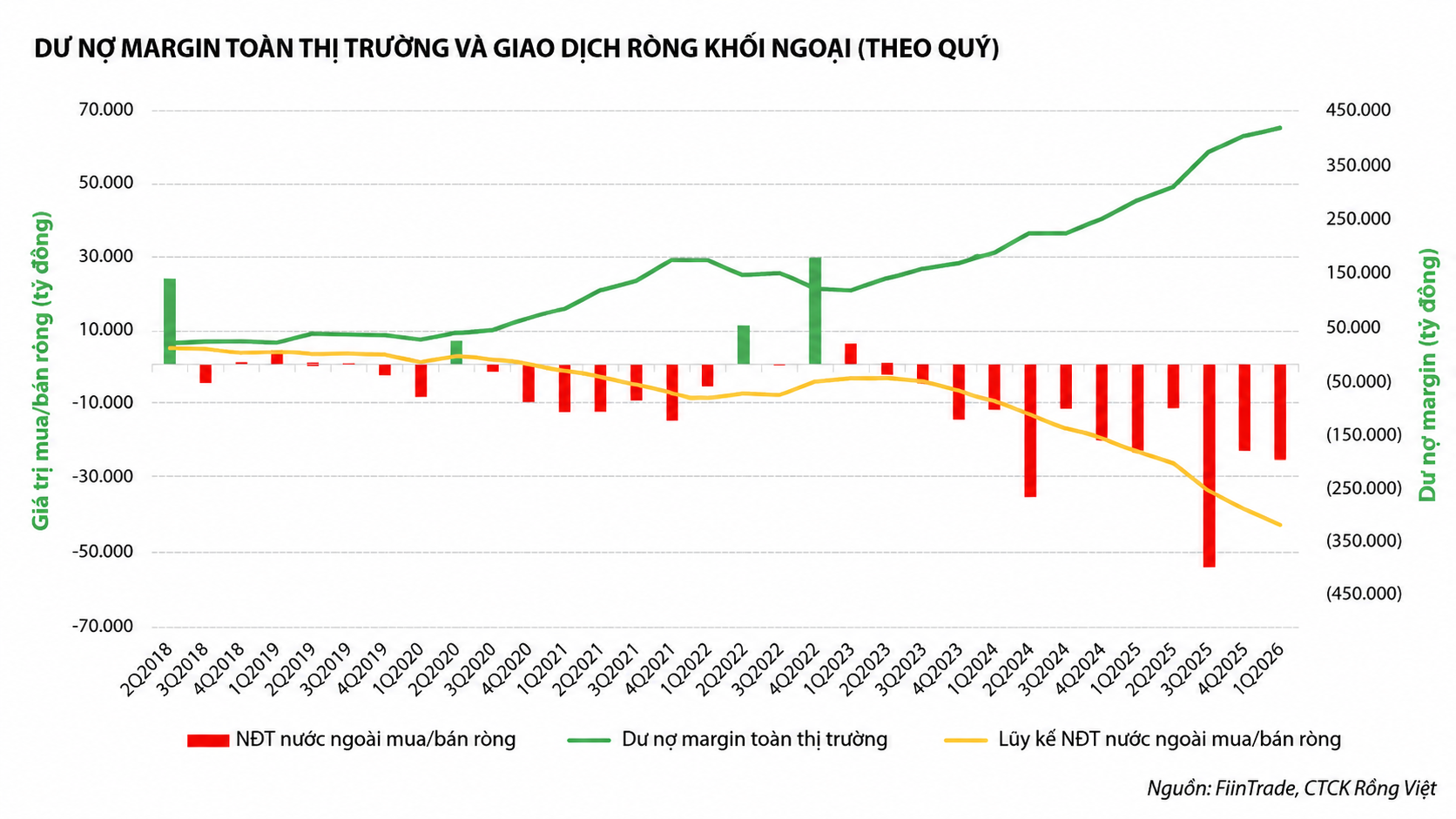

Theo ước tính, đến cuối quý I/2026, tổng dư nợ cho vay tại các công ty chứng khoán, bao gồm cho vay ký quỹ và ứng trước tiền bán, đạt khoảng 415.000 tỷ đồng, tăng khoảng 9.000 tỷ đồng so với cuối năm 2025. Trong đó, dư nợ margin chiếm khoảng 405.000 tỷ đồng, tăng thêm 13.000 tỷ đồng sau một quý và là mức cao nhất từng ghi nhận trên thị trường chứng khoán Việt Nam.

Dữ liệu cho thấy có 15 công ty chứng khoán ghi nhận dư nợ cho vay trên 10.000 tỷ đồng, phản ánh quy mô đòn bẩy tài chính tiếp tục mở rộng. Đáng chú ý, 5 công ty gồm Công ty CP Chứng khoán Kỹ Thương (TCBS), Công ty CP Chứng khoán SSI (SSI), Công ty CP Chứng khoán VPBank (VPBankS), Công ty CP Chứng khoán VPS (VPS) và Công ty CP Chứng khoán TP.HCM (HSC) đã vượt mốc dư nợ tương đương 1 tỷ USD.

Trong nhóm này, TCBS tiếp tục giữ vị trí dẫn đầu với dư nợ cho vay gần 45.000 tỷ đồng, tăng nhẹ so với đầu năm. Nhiều công ty khác như VPBankS, VPS, Công ty CP Chứng khoán ACB (ACBS), Công ty CP Chứng khoán Bản Việt (Vietcap, mã chứng khoán: VCI), Công ty CP Chứng khoán KIS Việt Nam (KIS), Công ty CP Chứng khoán LPBank (LPBankS) và Công ty CP Chứng khoán Sài Gòn - Hà Nội (SHS, mã chứng khoán: SHS) cũng ghi nhận mức tăng trưởng dư nợ hàng nghìn tỷ đồng so với cuối năm 2025.

Đáng chú ý, VPS là một trong những công ty có mức tăng mạnh nhất khi dư nợ cho vay tăng gần 8.000 tỷ đồng chỉ sau quý đầu năm. Diễn biến này giúp VPS vượt qua HSC để trở thành công ty có quy mô cho vay lớn thứ tư toàn thị trường, cho thấy sự cạnh tranh ngày càng gay gắt trong mảng cho vay ký quỹ.

Ở chiều ngược lại, một số công ty chứng khoán ghi nhận xu hướng thu hẹp dư nợ cho vay. Các tên tuổi như Công ty CP Chứng khoán SSI (SSI), Công ty CP Chứng khoán VNDirect (VNDirect, mã chứng khoán: VND) và Công ty CP Chứng khoán VIX (VIX, mã chứng khoán: VIX) đều có mức giảm đáng kể so với cuối năm trước. Việc điều chỉnh này khiến khoảng cách trong nhóm dẫn đầu có sự thu hẹp, đặc biệt khi VPBankS duy trì chuỗi tăng trưởng dư nợ trong nhiều quý liên tiếp.

Diễn biến tăng chậm lại của margin phần nào phản ánh tâm lý thận trọng hơn của nhà đầu tư sau giai đoạn biến động mạnh của thị trường. VN-Index từng vượt mốc 1.900 điểm trong đầu năm 2026 nhưng sau đó điều chỉnh đáng kể trong tháng 3 do ảnh hưởng từ các yếu tố địa chính trị, khiến nhiều nhà đầu tư chủ động giảm tỷ trọng hoặc chịu áp lực xử lý tài khoản.

Bên cạnh đó, mặt bằng lãi suất tăng trở lại cũng tạo áp lực lên nhu cầu sử dụng đòn bẩy. Lãi suất cho vay margin tại nhiều công ty chứng khoán hiện dao động quanh mức 13-14%/năm, cao hơn so với giai đoạn trước, qua đó làm giảm sức hấp dẫn của việc sử dụng vốn vay trong bối cảnh thị trường chưa ổn định.

Theo báo cáo của Công ty CP Chứng khoán MB (MBS, mã chứng khoán: MBS), dòng tiền lớn vẫn chưa thực sự quay lại thị trường do một số lực cản. Áp lực bán ròng của khối ngoại tiếp tục kéo dài với tổng giá trị khoảng 11.000 tỷ đồng trong 4 tuần liên tiếp. Đồng thời, độ rộng thị trường chưa tích cực khi chỉ một phần ba số cổ phiếu giao dịch trên mức trung bình 200 ngày, cho thấy sự phân hóa rõ rệt.

Ngoài ra, lợi nhuận trên thị trường vẫn tập trung vào một số nhóm cổ phiếu riêng lẻ, khiến thanh khoản trong giai đoạn tăng điểm không thực sự bứt phá. Tuy nhiên, triển vọng trung hạn được kỳ vọng cải thiện khi thị trường ổn định hơn và thông tin nâng hạng lên thị trường mới nổi thứ cấp theo FTSE vào tháng 09/2026 có thể hỗ trợ tâm lý, qua đó thúc đẩy dòng tiền và nhu cầu margin quay trở lại.

Văn Mạnh