Margin 14%: Thời kỳ “tiền rẻ” chính thức khép lại

Lãi suất margin đã tăng lên 13–14%/năm, cao nhất trong nhiều năm, phản ánh rõ sự đảo chiều của chi phí vốn trên thị trường tài chính. Khi “tiền rẻ” rút lui, đòn bẩy không còn là lợi thế hiển nhiên mà trở thành biến số quyết định hiệu quả đầu tư.

Mặt bằng lãi suất margin trên thị trường chứng khoán đã tăng lên 13–14%/năm, so với mức 11–12% của năm trước. Tại các công ty lớn như SSI, HSC, VPS, TCBS hay MBS, mức lãi suất này đang trở nên phổ biến. Diễn biến này phản ánh sự thay đổi rõ rệt của môi trường tiền tệ, khi giai đoạn “tiền rẻ” dần khép lại.

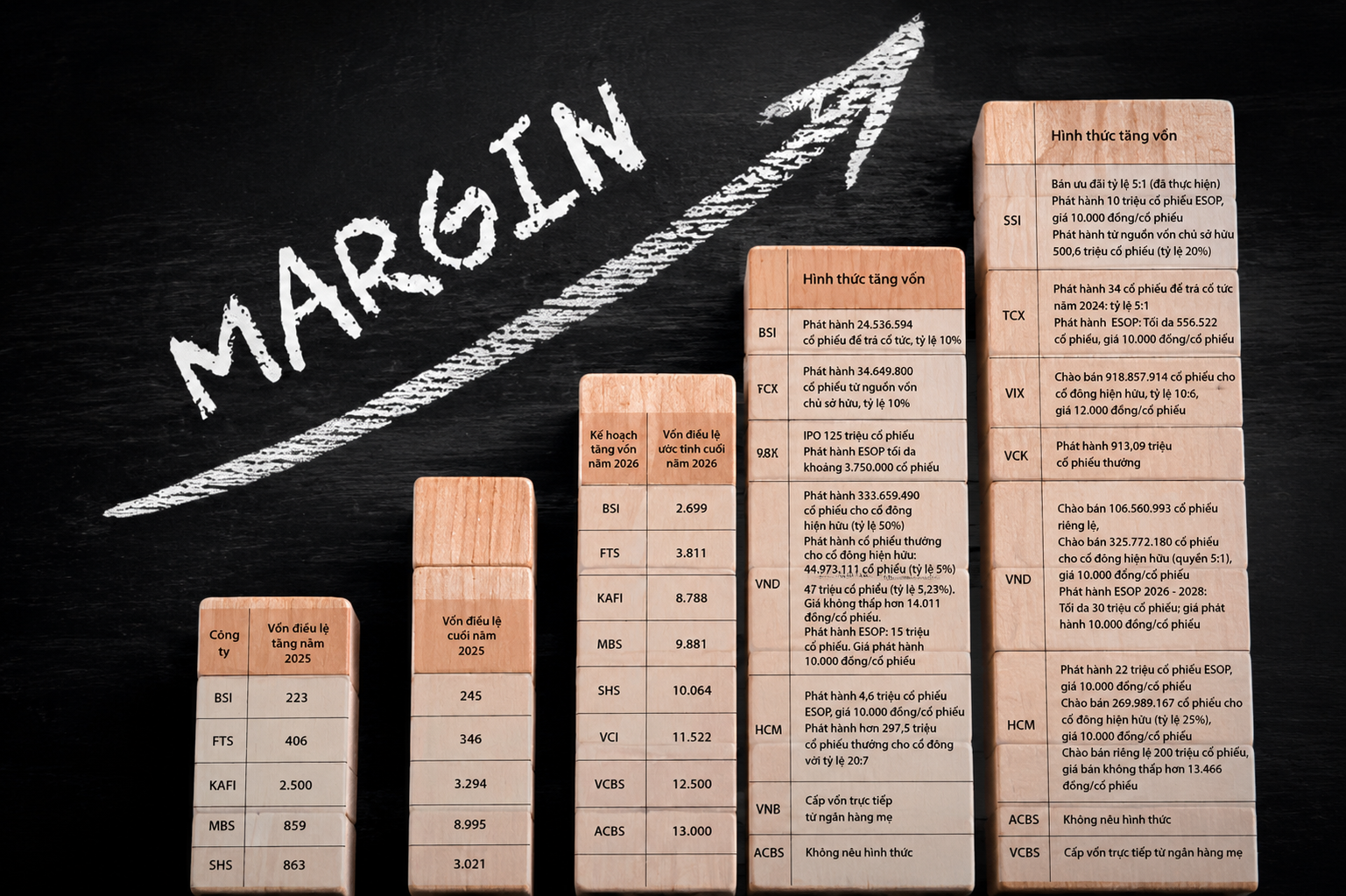

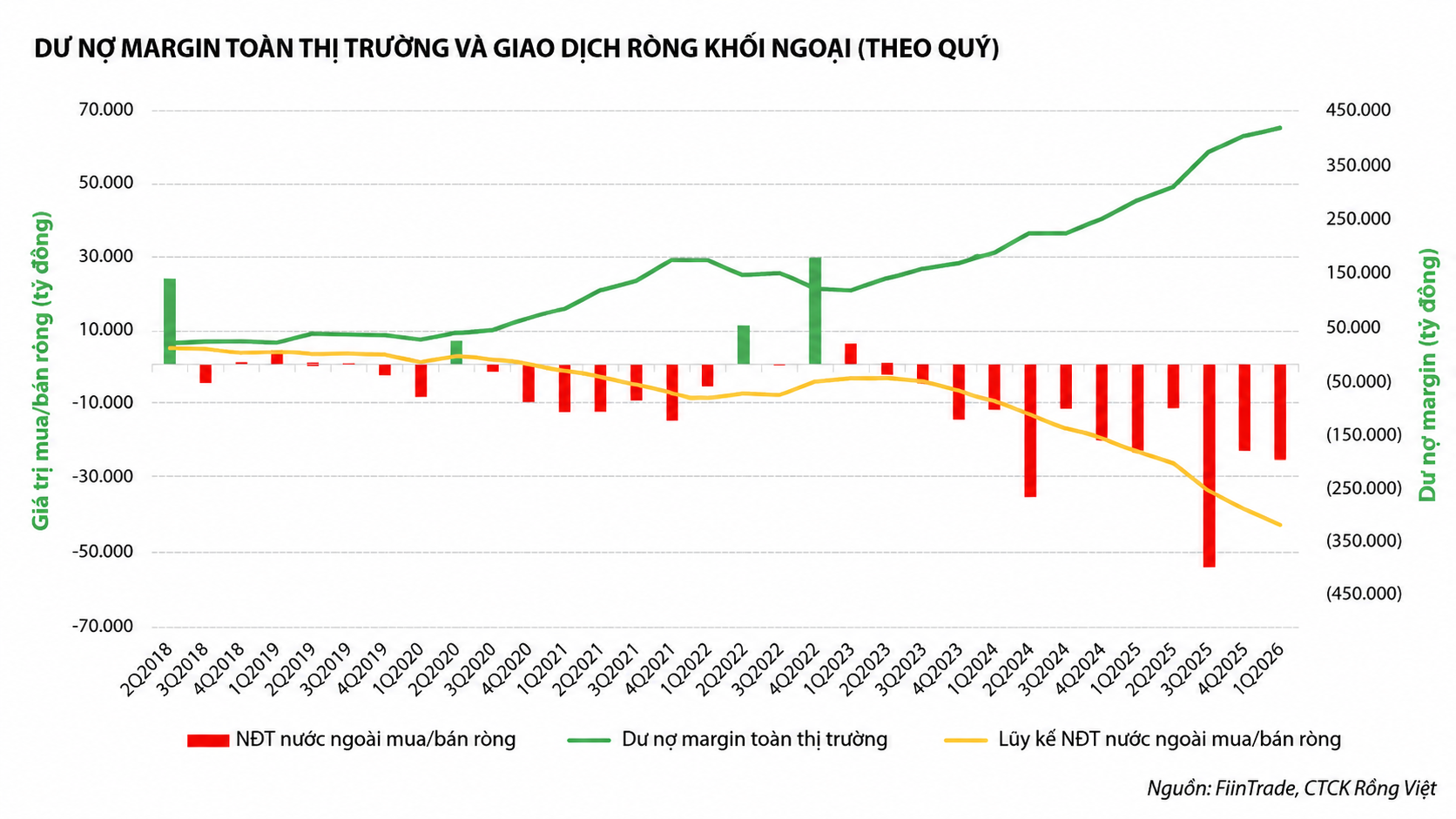

Một trong những nguyên nhân trực tiếp là dư nợ margin toàn thị trường lập đỉnh lịch sử, ước tính từ 392.000 đến hơn 412.000 tỷ đồng vào cuối năm 2025. Quy mô đòn bẩy tăng mạnh tạo áp lực lên nguồn vốn cho vay, buộc các công ty chứng khoán phải điều chỉnh lãi suất để kiểm soát rủi ro và cân đối dòng tiền.

Tuy nhiên, yếu tố cốt lõi nằm ở chi phí vốn đầu vào gia tăng. Lãi suất huy động ngân hàng đã vượt 8%/năm ở nhiều kỳ hạn, trong khi lãi suất liên ngân hàng có thời điểm lên tới 17–20%/năm. Khi giá vốn tăng, các công ty chứng khoán – vốn phụ thuộc nhiều vào nguồn vay ngân hàng – buộc phải nâng lãi suất cho vay margin để bảo toàn biên lợi nhuận.

Áp lực chi phí cũng thể hiện rõ qua hoạt động huy động vốn. Năm 2026, TCBS phát hành trái phiếu với lãi suất kỳ đầu 8%/năm, cao hơn kế hoạch ban đầu, trong khi VNDirect huy động 2.000 tỷ đồng với lãi suất 8–8,3%/năm. Điều này cho thấy mặt bằng vốn đầu vào của ngành chứng khoán đã dịch chuyển lên mức cao hơn.

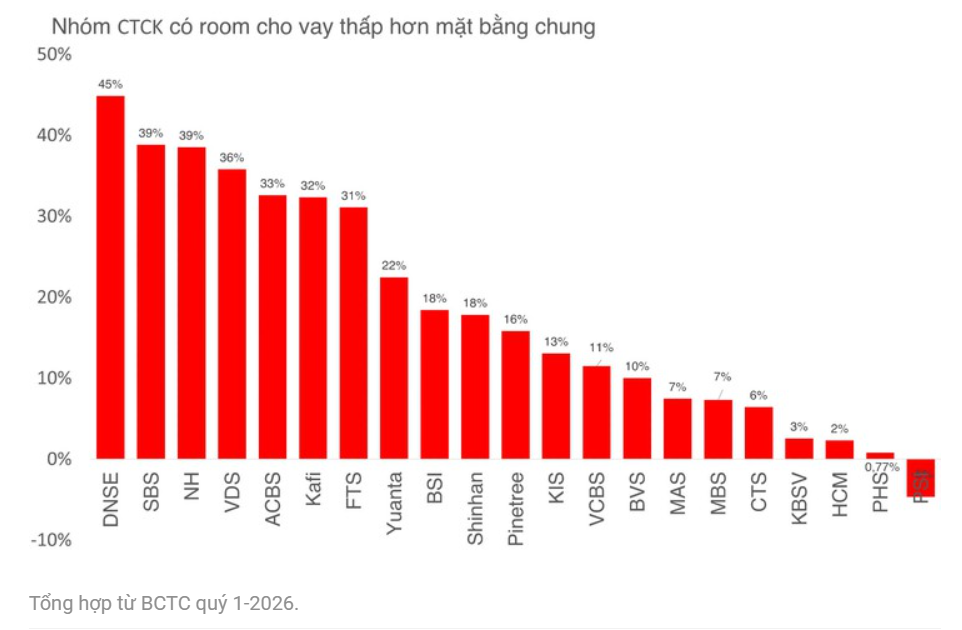

Cho vay margin hiện không còn là dịch vụ hỗ trợ giao dịch đơn thuần mà đã trở thành nguồn thu chủ lực, đóng góp tới 40–60% doanh thu tại nhiều công ty chứng khoán. Việc duy trì dư nợ lớn trong bối cảnh chi phí vốn tăng khiến các doanh nghiệp buộc phải điều chỉnh lãi suất để bảo vệ biên lợi nhuận (NIM).

Theo ông Nguyễn Văn Trúc (Chứng khoán NSI), việc tăng lãi suất margin là phản ứng tất yếu. Tuy nhiên, chi phí đòn bẩy cao hơn đang tác động trực tiếp đến tỷ suất sinh lời kỳ vọng, khiến nhà đầu tư thận trọng hơn. Thanh khoản thị trường gần đây giảm khoảng 18% phần nào phản ánh sự thay đổi này.

Ở góc nhìn khác, đại diện Chứng khoán Yuanta cho rằng nhu cầu sử dụng margin có thể không giảm mạnh, dù lãi suất tăng. Một phần dòng tiền có thể dịch chuyển sang gửi tiết kiệm khi lãi suất hấp dẫn hơn, nhưng thị trường chứng khoán vẫn duy trì sức hút nhờ kỳ vọng lợi nhuận cao hơn các kênh khác.

Theo ước tính của ông Huỳnh Anh Huy (Kafi), với lãi suất 14%/năm, nhà đầu tư phải trả khoảng 0,038% mỗi ngày cho khoản vay margin. Con số này cho thấy chi phí đòn bẩy không còn “dễ thở”, đặc biệt trong bối cảnh thị trường biến động mạnh và vòng quay giao dịch có dấu hiệu chậm lại.

Nhìn tổng thể, sự gia tăng của lãi vay margin phản ánh một thực tế rõ ràng: chi phí vốn trên thị trường tài chính đang bước vào mặt bằng mới, nơi việc sử dụng đòn bẩy không còn là lợi thế hiển nhiên mà trở thành một biến số cần tính toán kỹ lưỡng trong mỗi quyết định đầu tư.

Mạnh Huyền