Lạm phát Mỹ có thực sự giảm như dữ liệu đang thể hiện?

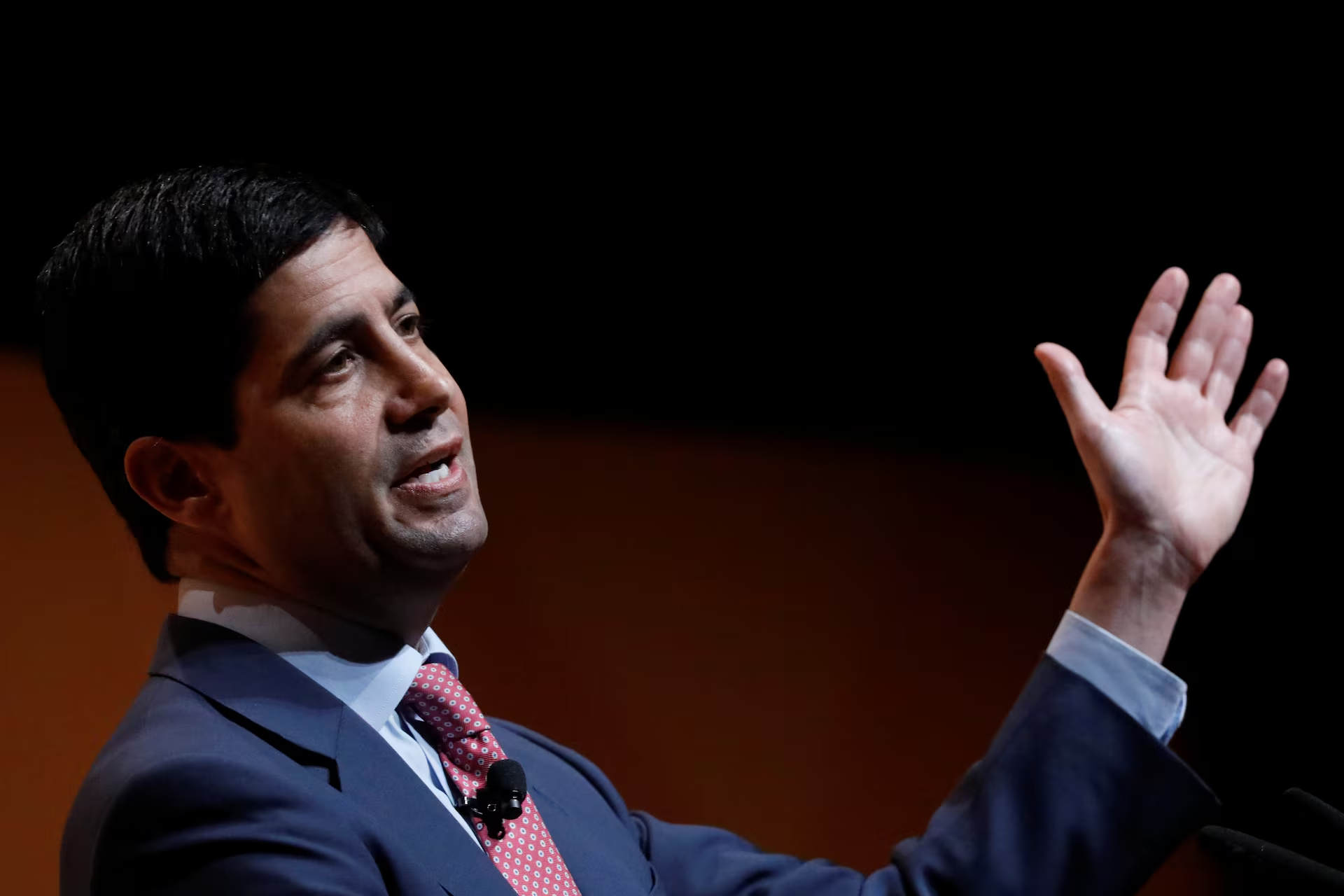

Thước đo lạm phát được tân Chủ tịch Fed Kevin Warsh đặc biệt tin cậy đang tiếp tục phát tín hiệu hạ nhiệt. Tuy nhiên, điều đáng chú ý là chính các nhà kinh tế xây dựng chỉ số này lại cảnh báo nó có thể đang đánh giá thấp áp lực giá cả thực tế.

Theo số liệu từ Fed Dallas, chỉ số Trimmed Mean PCE – một trong những thước đo lạm phát được tân Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Kevin Warsh đặc biệt ưa chuộng – đã giảm từ 2,4% xuống 2,3% trong tháng 4. Đối với ông Warsh, đây là bằng chứng cho thấy áp lực giá cả đang từng bước hạ nhiệt.

Trong phiên điều trần phê chuẩn gần đây, ông nhiều lần nhấn mạnh các chỉ số "trimmed averages" phản ánh xu hướng lạm phát cơ bản tốt hơn so với nhiều thước đo truyền thống. Nhưng vấn đề nằm ở chỗ, không phải ai cũng đồng tình với điều đó. Thậm chí, những người trực tiếp xây dựng chỉ số Trimmed Mean cũng cho rằng dữ liệu hiện nay có thể đang gửi đi một tín hiệu quá tích cực.

Để hiểu tranh cãi này, cần nhìn vào cách hoạt động của chỉ số. Khác với các thước đo lạm phát thông thường, Trimmed Mean không tính toàn bộ rổ hàng hóa. Thay vào đó, phương pháp này loại bỏ những mặt hàng tăng giá mạnh nhất và giảm giá mạnh nhất, sau đó chỉ giữ lại phần "ở giữa" nhằm phản ánh xu hướng giá cơ bản của nền kinh tế.

Trong điều kiện bình thường, cách làm này khá hiệu quả. Giá xăng dầu có thể tăng sốc vì một cuộc xung đột địa chính trị. Vé máy bay có thể lao dốc do yếu tố mùa vụ. Những biến động cực đoan như vậy thường không phản ánh xu hướng lạm phát dài hạn nên việc loại bỏ chúng giúp dữ liệu trở nên ổn định hơn.

Tuy nhiên, môi trường kinh tế hiện nay không còn giống trước. Các mức thuế quan được áp dụng trong thời gian qua đã khiến giá của một nhóm hàng hóa lớn cùng tăng lên. Nói cách khác, đây không còn là câu chuyện của một vài mặt hàng tăng giá bất thường, mà là áp lực giá xuất hiện trên diện rộng.

Theo Tyler Atkinson, nhà kinh tế học của Fed Dallas, chính đặc điểm này có thể khiến Trimmed Mean đánh giá thấp mức độ lạm phát thực tế. Khi phương pháp tính tiếp tục loại bỏ phần lớn nhóm hàng hóa có mức tăng giá cao nhất, một phần áp lực giá do thuế quan tạo ra cũng bị loại khỏi phép đo. Kết quả là chỉ số lạm phát cuối cùng có thể thấp hơn thực tế mà người tiêu dùng và doanh nghiệp đang phải đối mặt.

Điều này không phải chưa từng xảy ra. Trong giai đoạn lạm phát bùng nổ sau đại dịch Covid-19, Trimmed Mean cũng từng phát tín hiệu rằng lạm phát sẽ sớm hạ nhiệt. Thực tế sau đó cho thấy áp lực giá kéo dài lâu hơn rất nhiều so với kỳ vọng của thị trường.

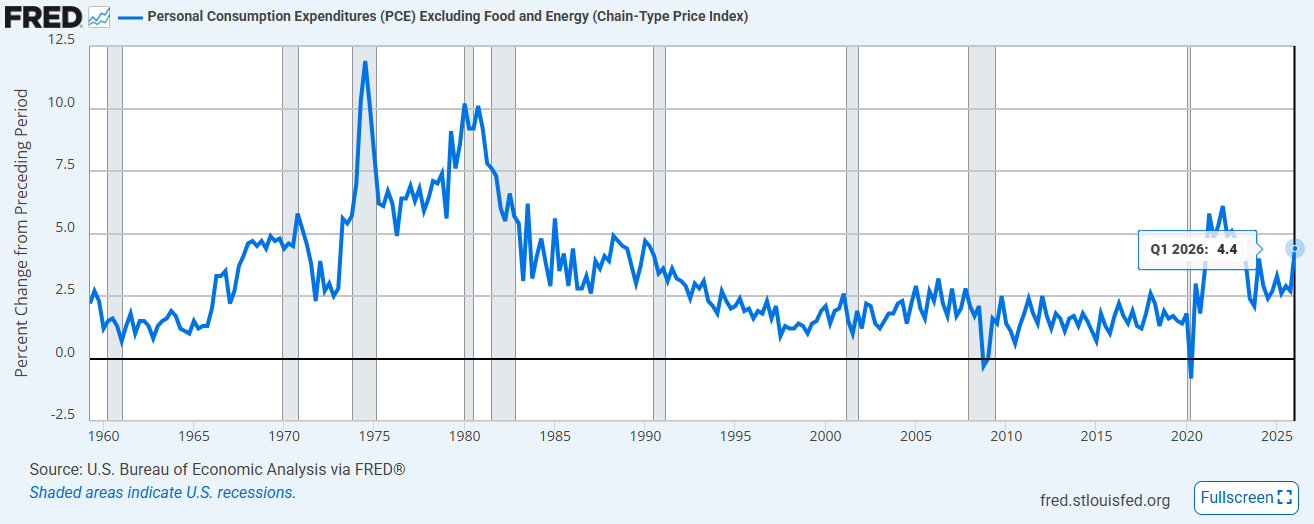

Trong khi đó, chỉ số PCE lõi – thước đo được phần lớn các nhà hoạch định chính sách Fed theo dõi – lại đang kể một câu chuyện khác. Theo dữ liệu mới nhất, PCE lõi tăng 3,3% trong 12 tháng tính đến tháng 4, mức cao nhất kể từ năm 2023. Đây là tốc độ tăng đủ lớn để nhiều quan chức Fed tiếp tục lo ngại rằng lạm phát chưa thực sự trở lại quỹ đạo mục tiêu 2%.

Chính vì vậy, cuộc tranh luận hiện nay không đơn thuần là câu chuyện học thuật về phương pháp thống kê. Điều thị trường thực sự quan tâm là Fed sẽ tin vào dữ liệu nào. Nếu Fed tin rằng lạm phát đang giảm nhanh như Trimmed Mean phản ánh, áp lực duy trì lãi suất cao có thể giảm bớt. Ngược lại, nếu Fed cho rằng các tác động từ thuế quan đang khiến chỉ số này đánh giá thấp rủi ro lạm phát, quá trình nới lỏng chính sách có thể tiếp tục bị trì hoãn.

Đó cũng là lý do nhiều chuyên gia vẫn tỏ ra thận trọng trước những tín hiệu tích cực gần đây. Các nhà phân tích của Standard Chartered cho rằng rất khó khẳng định quá trình giảm lạm phát được phản ánh bởi Trimmed Mean là hoàn toàn đáng tin cậy. Theo họ, lịch sử cho thấy chỉ số này không phải lúc nào cũng dự báo chính xác hướng đi của lạm phát trong tương lai.

Nhà kinh tế Jason Furman của Đại học Harvard cũng lưu ý rằng không nên xem bất kỳ chỉ số đơn lẻ nào là chân lý tuyệt đối. Trong bối cảnh cấu trúc giá cả của nền kinh tế đang thay đổi bởi thuế quan, địa chính trị và sự dịch chuyển của chuỗi cung ứng toàn cầu, việc đánh giá lạm phát đòi hỏi phải nhìn vào nhiều thước đo khác nhau thay vì chỉ dựa vào một con số.

Nói cách khác, vấn đề hiện nay không phải là lạm phát Mỹ có giảm hay không. Vấn đề là Fed có đủ cơ sở để tin rằng quá trình giảm lạm phát đang diễn ra bền vững hay chưa. Và cho đến khi câu hỏi đó được trả lời rõ ràng hơn, khả năng Fed duy trì sự thận trọng với lãi suất vẫn là kịch bản mà thị trường khó có thể bỏ qua.

Vương Anh