KienlongBank: Thu nhập cốt lõi suy yếu, lợi nhuận được "gánh" bởi giảm dự phòng

Lợi nhuận quý I/2026 của KLB vẫn tăng mạnh so với cùng kỳ, nhưng động lực chủ yếu đến từ việc cắt giảm chi phí dự phòng và chi phí hoạt động. Trong khi đó, các chỉ số phản ánh hoạt động kinh doanh cốt lõi đã bắt đầu chậm lại.

Sau giai đoạn ghi nhận nhiều tín hiệu tích cực trong năm 2025, Ngân hàng TMCP Kiên Long (mã chứng khoán: KLB) bước vào năm 2026 với bức tranh tăng trưởng có phần kém thuận lợi hơn. Dù lợi nhuận trước thuế quý I vẫn tăng 46,2% so với cùng kỳ, nhiều chỉ số quan trọng cho thấy hoạt động cốt lõi của ngân hàng đang chịu sức ép khi chi phí vốn tăng lên và dư địa mở rộng tín dụng không còn lớn như trước.

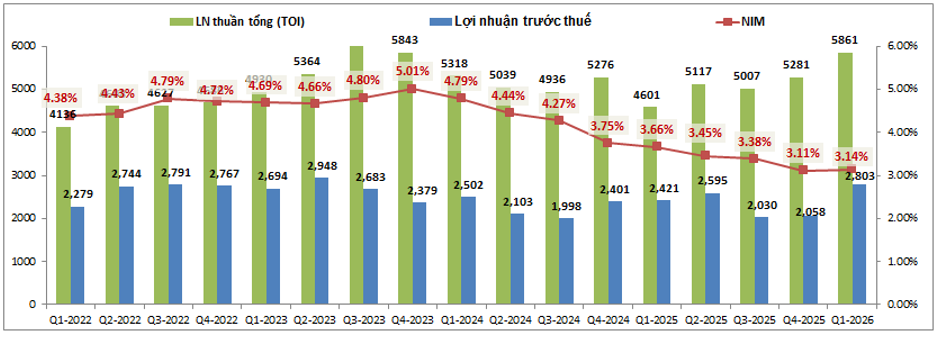

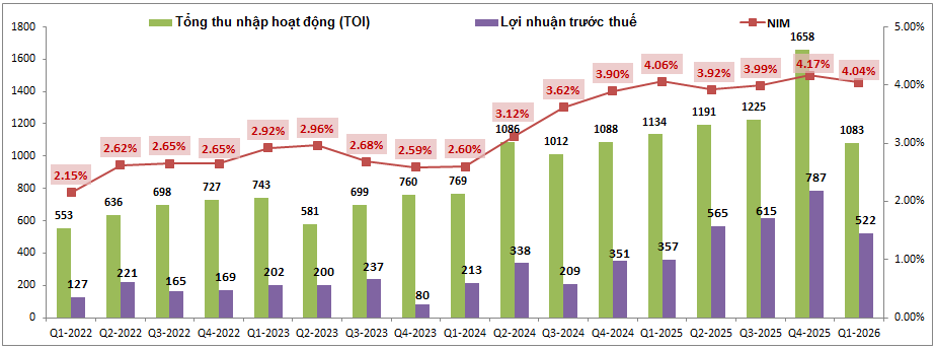

Theo báo cáo tài chính, KLB đạt tổng thu nhập hoạt động (TOI) 1.083 tỷ đồng trong quý I/2026, giảm 4,5% so với cùng kỳ năm trước. Đây là lần hiếm hoi TOI của ngân hàng suy giảm sau chuỗi tăng trưởng tích cực kéo dài trong năm 2025. Trong khi đó, lợi nhuận trước thuế vẫn tăng mạnh chủ yếu nhờ chi phí hoạt động giảm 27,8% và chi phí dự phòng rủi ro tín dụng giảm 27,7%.

Diễn biến này cho thấy tăng trưởng lợi nhuận chưa phản ánh sự cải thiện của hoạt động kinh doanh cốt lõi. Thay vào đó, kết quả được hỗ trợ đáng kể từ việc tiết giảm chi phí và giảm áp lực trích lập dự phòng khi chất lượng tài sản được cải thiện.

Biên lãi ròng thu hẹp, nguồn thu ngoài lãi giảm sâu

Một trong những điểm đáng chú ý nhất là biên lãi ròng (NIM) của KLB giảm từ 4,17% trong quý IV/2025 xuống còn 4,04% trong quý I/2026. Mức giảm không lớn nhưng đánh dấu sự đảo chiều sau nhiều quý liên tiếp cải thiện, phản ánh áp lực ngày càng rõ từ mặt bằng lãi suất huy động.

Thu nhập lãi thuần vẫn tăng 8,3% so với cùng kỳ nhờ quy mô tín dụng mở rộng. Tuy nhiên, nếu so với quý liền trước, nguồn thu này đã giảm đáng kể và chấm dứt chuỗi bốn quý tăng trưởng liên tục. Điều này cho thấy khả năng tạo thu nhập từ hoạt động tín dụng đang chậm lại khi chi phí vốn tăng nhanh hơn tốc độ cải thiện lợi suất cho vay.

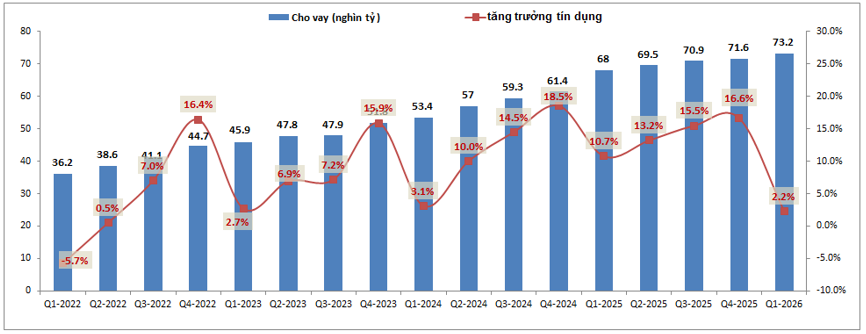

Một yếu tố khác ảnh hưởng đến triển vọng tăng trưởng là tốc độ mở rộng tín dụng. Trong quý I, dư nợ tín dụng của KLB chỉ tăng khoảng 2,2%, thấp hơn mức bình quân toàn ngành khoảng 3,2%. Đây cũng là xu hướng đã xuất hiện từ năm 2025 khi ngân hàng duy trì mức tăng trưởng thấp hơn mặt bằng chung.

Theo đánh giá của nhiều tổ chức phân tích, trong bối cảnh room tín dụng chưa thực sự rộng và lãi suất đầu vào còn neo cao, tăng trưởng tín dụng cả năm của KLB có thể đạt khoảng 16%, thấp hơn kết quả của năm trước. Điều này đồng nghĩa dư địa cải thiện thu nhập lãi thuần sẽ không còn nhiều.

Nếu mảng tín dụng chỉ tăng trưởng chậm thì nguồn thu ngoài lãi lại ghi nhận sự suy giảm mạnh hơn dự kiến. Trong quý I, thu nhập ngoài lãi chỉ đạt khoảng 163 tỷ đồng, giảm tới 42,8% so với cùng kỳ.

Hoạt động dịch vụ mang về khoảng 92 tỷ đồng, giảm hơn 42%. Đáng chú ý hơn, nguồn thu từ hoạt động khác, chủ yếu đến từ thu hồi các khoản nợ đã xử lý, chỉ còn khoảng 15,7 tỷ đồng, giảm tới 85%. Dù hoạt động kinh doanh ngoại hối tăng hơn 33%, quy mô còn khiêm tốn nên chưa đủ bù đắp sự sụt giảm của các mảng còn lại.

Sự đi xuống đồng thời của cả thu nhập lãi và thu nhập ngoài lãi khiến tổng thu nhập hoạt động suy giảm. Đây được xem là thách thức lớn nhất đối với KLB trong năm nay khi nền lợi nhuận năm 2025 đã ở mức khá cao.

Chất lượng tài sản cải thiện nhưng dư địa tăng trưởng không còn lớn

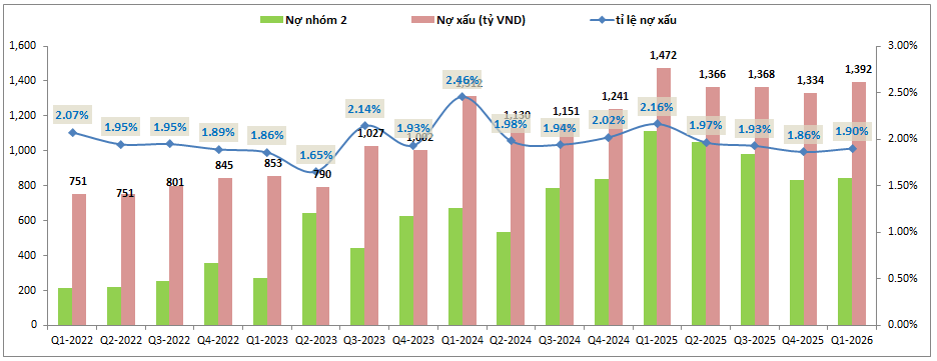

Ở chiều tích cực, chất lượng tài sản tiếp tục là điểm sáng trong bức tranh tài chính của KLB. Tỷ lệ nợ xấu giảm từ 2,16% cùng kỳ năm trước xuống còn khoảng 1,9% vào cuối quý I/2026. Dù tăng nhẹ so với đầu năm, mức này vẫn phản ánh xu hướng cải thiện kéo dài trong hơn một năm qua.

Bên cạnh đó, nợ nhóm 2 cũng có xu hướng giảm, qua đó hạn chế nguy cơ phát sinh thêm nợ xấu trong các quý tới. Đây là cơ sở giúp ngân hàng tiếp tục duy trì chính sách trích lập dự phòng ở mức hợp lý mà chưa tạo áp lực lớn lên lợi nhuận.

Tỷ lệ bao phủ nợ xấu của KLB hiện duy trì quanh 86%, không thuộc nhóm cao nhất ngành nhưng vẫn đủ tạo bộ đệm nhất định trước các rủi ro tín dụng. Nếu chất lượng tài sản tiếp tục ổn định, chi phí dự phòng nhiều khả năng sẽ không tăng mạnh trong thời gian tới.

Tuy nhiên, giới phân tích cho rằng lợi ích từ việc giảm dự phòng sẽ chỉ còn rõ nét trong nửa đầu năm. Bắt đầu từ quý III, khi nền so sánh cùng kỳ đã thấp hơn, yếu tố này sẽ không còn tạo ra mức tăng trưởng lợi nhuận đáng kể như những quý đầu năm.

Trong bối cảnh đó, kết quả kinh doanh của KLB sẽ phụ thuộc nhiều hơn vào khả năng cải thiện hoạt động cốt lõi. Nếu NIM tiếp tục thu hẹp và thu nhập ngoài lãi chưa phục hồi, áp lực lên tổng thu nhập hoạt động sẽ còn kéo dài.

Dự báo cho cả năm 2026, tổng thu nhập hoạt động của KLB có thể giảm khoảng 5% so với năm trước. Lợi nhuận trước thuế được kỳ vọng chủ yếu đi ngang nhờ chi phí dự phòng vẫn ở mức thấp, thay vì đến từ tăng trưởng doanh thu.

Điều này cũng khiến triển vọng của KLB được đánh giá kém hấp dẫn hơn so với nhiều ngân hàng cùng quy mô đang hưởng lợi từ tăng trưởng tín dụng cao hoặc khả năng mở rộng biên lãi ròng tốt hơn.

Trên thị trường chứng khoán, cổ phiếu KLB hiện giao dịch quanh vùng 13.000 đồng/cổ phiếu, tương ứng mức P/B khoảng 1,1 lần. Với triển vọng lợi nhuận không còn nhiều dư địa bứt phá như năm 2025, vùng định giá này được đánh giá đã phản ánh tương đối đầy đủ kỳ vọng của thị trường. Trong ngắn hạn, diễn biến của cổ phiếu nhiều khả năng sẽ phụ thuộc vào khả năng cải thiện thu nhập cốt lõi cũng như tốc độ phục hồi của hoạt động tín dụng trong các quý còn lại của năm.

Nhóm LTBNM