Chuyên gia gợi ý 2 cổ phiếu dầu khí còn dư địa tăng giá

Trong bối cảnh giá dầu duy trì ở vùng cao, Chứng khoán MB cho rằng PVS và PVT vẫn còn dư địa tăng giá nhờ triển vọng lợi nhuận cải thiện và nhu cầu dịch vụ dầu khí gia tăng.

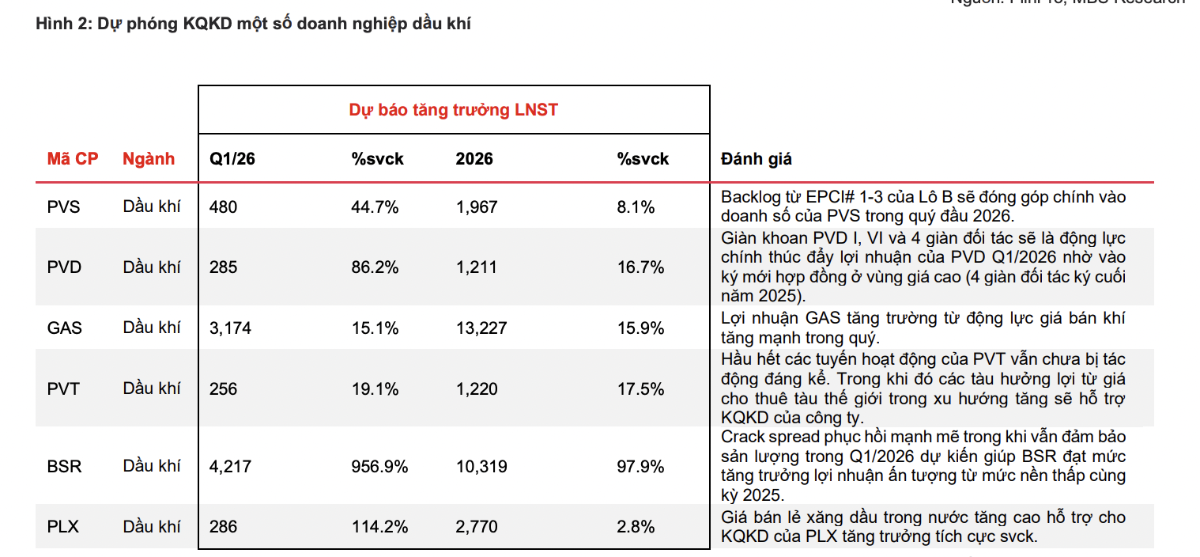

Theo Chứng khoán MB, mặt bằng giá dầu cao giúp phần lớn doanh nghiệp dầu khí nội địa cải thiện kết quả kinh doanh trong quý I/2026, nhờ backlog dự án tăng và giá bán sản phẩm đi lên. Đáng chú ý, phân khúc thượng nguồn được đánh giá hưởng lợi trực tiếp và rõ rệt nhất khi giá dầu duy trì trên ngưỡng hòa vốn, qua đó thúc đẩy hoạt động thăm dò và khai thác (E&P).

Trong bối cảnh an ninh năng lượng được ưu tiên và nguồn cung toàn cầu còn hạn chế, hoạt động E&P có xu hướng gia tăng, kéo theo nhu cầu dịch vụ dầu khí và khối lượng công việc tích lũy (backlog) của các doanh nghiệp trong ngành cải thiện đáng kể. Đây được xem là phân khúc có độ nhạy cao nhất với giá dầu và thường dẫn dắt chu kỳ tăng trưởng lợi nhuận.

Từ góc độ đầu tư, Chứng khoán MB khuyến nghị ưu tiên PVS như lựa chọn trọng tâm. Doanh nghiệp này được đánh giá hưởng lợi trực tiếp từ chu kỳ đầu tư thượng nguồn, đồng thời duy trì dòng tiền ổn định từ mảng FSO, giúp cân bằng giữa tăng trưởng và phòng thủ.

Bên cạnh đó, PVT được xem là lựa chọn bổ trợ với đặc điểm dòng tiền ổn định hơn và ít nhạy cảm với biến động giá dầu. Hoạt động vận tải và lưu trữ dựa trên các hợp đồng trung – dài hạn giúp doanh nghiệp duy trì hiệu quả kinh doanh ngay cả trong bối cảnh thị trường biến động.

Ở góc nhìn rộng hơn, Chứng khoán KB Việt Nam cho rằng nguồn cung dầu toàn cầu nhiều khả năng vẫn ở trạng thái thắt chặt trong giai đoạn 2026–2027. Trong kịch bản cơ sở, giá dầu Brent được dự báo duy trì trong vùng 90–100 USD/thùng trong năm 2026, tạo nền tảng hỗ trợ cho toàn ngành dầu khí.

Với mức giá này, các dự án thượng nguồn tại Việt Nam như Lô B – Ô Môn hay Lạc Đà Vàng có thể đảm bảo hiệu quả đầu tư, qua đó thúc đẩy tiến độ triển khai và gia tăng nhu cầu dịch vụ kỹ thuật. Điều này tiếp tục củng cố triển vọng tăng trưởng của các doanh nghiệp trong chuỗi giá trị dầu khí, đặc biệt là nhóm thượng nguồn.

Trong khi đó, phân khúc trung nguồn được hưởng lợi ở mức độ ổn định hơn nhờ giá khí và cước vận tải tăng, còn hạ nguồn đối mặt với rủi ro biên lợi nhuận khi chi phí đầu vào duy trì ở mức cao. Sự khác biệt này cho thấy cơ hội đầu tư không trải đều mà có xu hướng tập trung vào các doanh nghiệp có vị thế phù hợp với chu kỳ giá dầu.

Tổng thể, trong bối cảnh giá dầu neo cao và chu kỳ đầu tư quay trở lại, PVS và PVT được đánh giá là hai lựa chọn đáng chú ý nhờ sự kết hợp giữa tăng trưởng lợi nhuận và nền tảng tài chính ổn định.

Mạnh Huyền