Giá dầu trở về điểm xuất phát, thị trường bắt đầu định giá lại nhóm cổ phiếu dầu khí

Giá dầu đã quay về gần mức trước chiến sự, nhưng nhóm cổ phiếu dầu khí đang bước vào một chu kỳ định giá mới. Triển vọng của từng doanh nghiệp được dự báo sẽ phụ thuộc nhiều hơn vào kết quả kinh doanh và động lực tăng trưởng riêng.

Sau khi xung đột Iran bùng phát cuối tháng 2/2026, giá dầu Brent tăng từ 72,48 USD/thùng lên 118,35 USD/thùng, tương đương khoảng 63%, do lo ngại nguồn cung từ Trung Đông bị gián đoạn. Tuy nhiên, khi các bên chuyển sang giai đoạn đàm phán, phần bù rủi ro địa chính trị dần thu hẹp, kéo giá dầu giảm liên tục và chốt tháng 6 ở 72,87 USD/thùng, gần như trở lại vùng giá trước chiến sự.

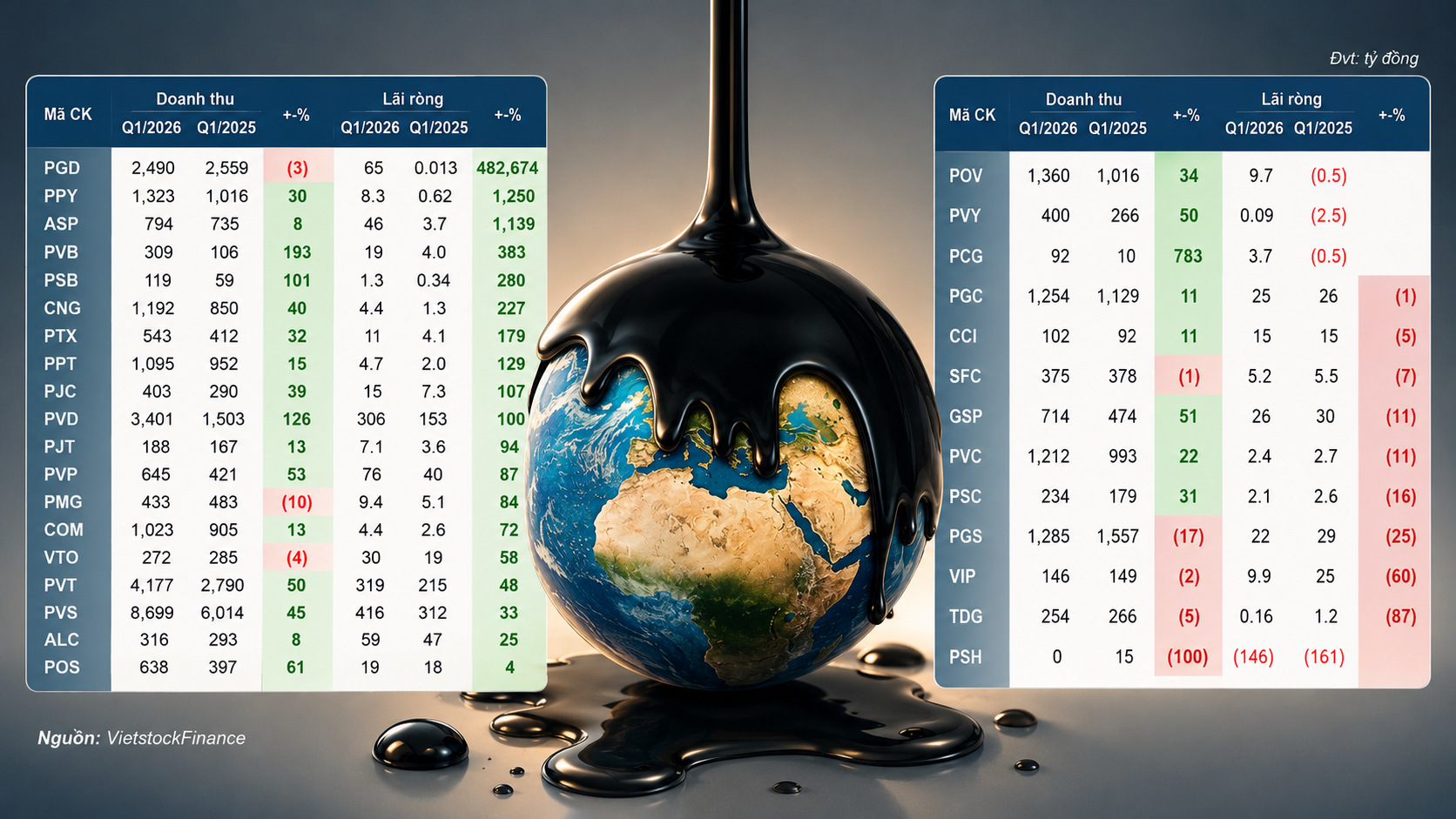

Trong khi giá dầu đã quay về điểm xuất phát, nhóm cổ phiếu dầu khí vẫn chưa phục hồi tương ứng. Tính đến cuối tháng 6, PVT là cổ phiếu giảm ít nhất với khoảng 15% so với đầu tháng 3, trong khi PVS, PVD, GAS, BSR và đặc biệt PLX vẫn thấp hơn 20-40%. Diễn biến này cho thấy thị trường không còn nhìn nhóm dầu khí đơn thuần qua biến động giá dầu như giai đoạn đầu của cuộc xung đột.

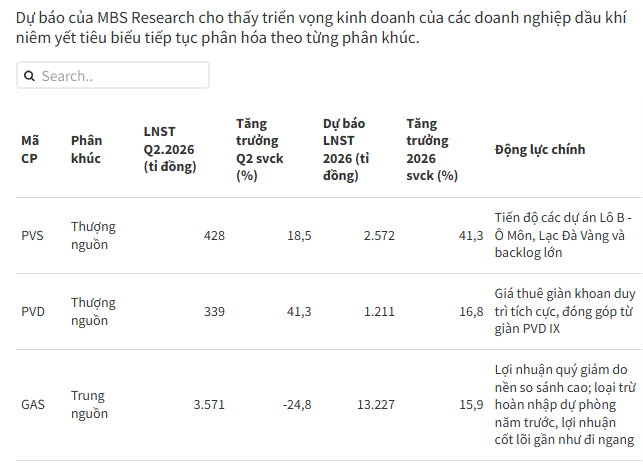

Theo Công ty Chứng khoán MB (MBS), triển vọng của nhóm dầu khí từ nay sẽ phụ thuộc nhiều hơn vào yếu tố nội tại. Nhóm thượng nguồn gồm Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) và Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD) được kỳ vọng cải thiện kết quả kinh doanh nhờ tiến độ các dự án lớn và nhu cầu thuê giàn khoan duy trì ở mức cao. Trong khi đó, Tổng CTCP Vận tải Dầu khí (PVT) tiếp tục hưởng lợi từ việc mở rộng đội tàu và mặt bằng giá cước vận tải.

Ở nhóm hạ nguồn, Công ty Lọc hóa dầu Bình Sơn (BSR) và Tập đoàn Xăng dầu Việt Nam (Petrolimex - PLX) được kỳ vọng cải thiện lợi nhuận khi chênh lệch giữa giá bán sản phẩm xăng dầu và giá dầu thô đầu vào (crack spread) phục hồi, giúp biên lợi nhuận kinh doanh cải thiện. Riêng Tổng Công ty Khí Việt Nam (PV GAS - GAS) dù lợi nhuận quý II có thể giảm do nền so sánh cao vẫn được MBS dự báo tăng trưởng hai chữ số trong cả năm nhờ hoạt động cốt lõi ổn định.

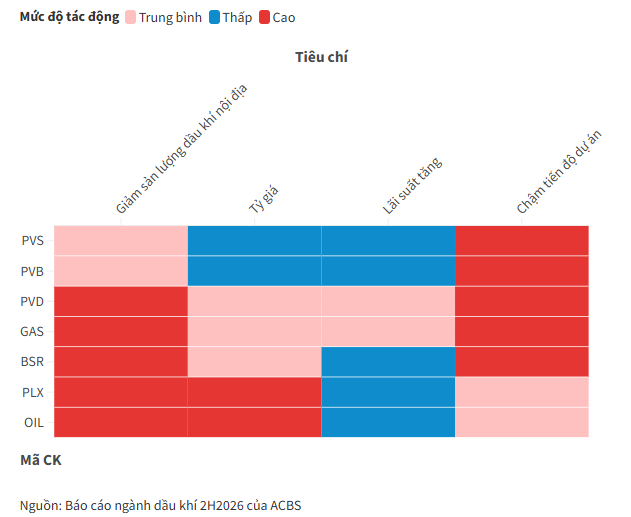

Ở chiều ngược lại, Công ty Chứng khoán ACB (ACBS) cho rằng rủi ro của ngành đã chuyển từ yếu tố giá dầu sang các vấn đề nền tảng. Đó là nguy cơ chậm tiến độ các dự án trọng điểm và xu hướng suy giảm sản lượng khai thác trong nước, hai yếu tố được đánh giá có tác động lớn tới PVD, GAS, BSR và PLX. Ngoài ra, Petrolimex (PLX) và Tổng Công ty Dầu Việt Nam (PVOIL - OIL) còn chịu áp lực từ biến động tỷ giá, trong khi ảnh hưởng của lãi suất được đánh giá ở mức thấp đến trung bình.

Quan điểm này cũng phản ánh trong dự báo của giới phân tích quốc tế. Theo dữ liệu Bloomberg, PVT và PVS đang nhận mức đồng thuận cao nhất với điểm số lần lượt 4,78/5 và 4,73/5, gần 90% khuyến nghị là "Mua", cùng mức tăng giá kỳ vọng khoảng 29-31% trong 12 tháng tới. PVD cũng được 84,6% chuyên gia khuyến nghị mua. Trong khi đó, BSR chỉ đạt 3,25/5, chủ yếu là khuyến nghị "Nắm giữ", phản ánh quan điểm thận trọng hơn đối với triển vọng của doanh nghiệp lọc hóa dầu.

Giá dầu đã gần như trở lại mức trước xung đột, nhưng cách thị trường nhìn nhận nhóm dầu khí đang thay đổi đáng kể. Nếu trước đây biến động của cổ phiếu chủ yếu phản ánh kỳ vọng về giá dầu và nguồn cung toàn cầu, thì hiện nay trọng tâm đã chuyển sang tiến độ dự án, năng lực thực thi và hiệu quả hoạt động của từng doanh nghiệp. Điều đó đồng nghĩa cơ hội đầu tư trong nhóm dầu khí sẽ ngày càng mang tính chọn lọc, thay vì phụ thuộc vào diễn biến của giá dầu như giai đoạn đầu năm.

Mạnh Huyền