Tăng gấp 2–3 lần rồi lao dốc: Cổ phiếu dầu khí đã hết sóng?

Sau khi tăng gấp 2–3 lần chỉ trong hai tháng đầu năm, nhóm cổ phiếu dầu khí nhanh chóng đảo chiều trong tháng 3. Khi giá dầu biến động mạnh và định giá đã được đẩy lên cao, thị trường bắt đầu bước vào giai đoạn phân hóa.

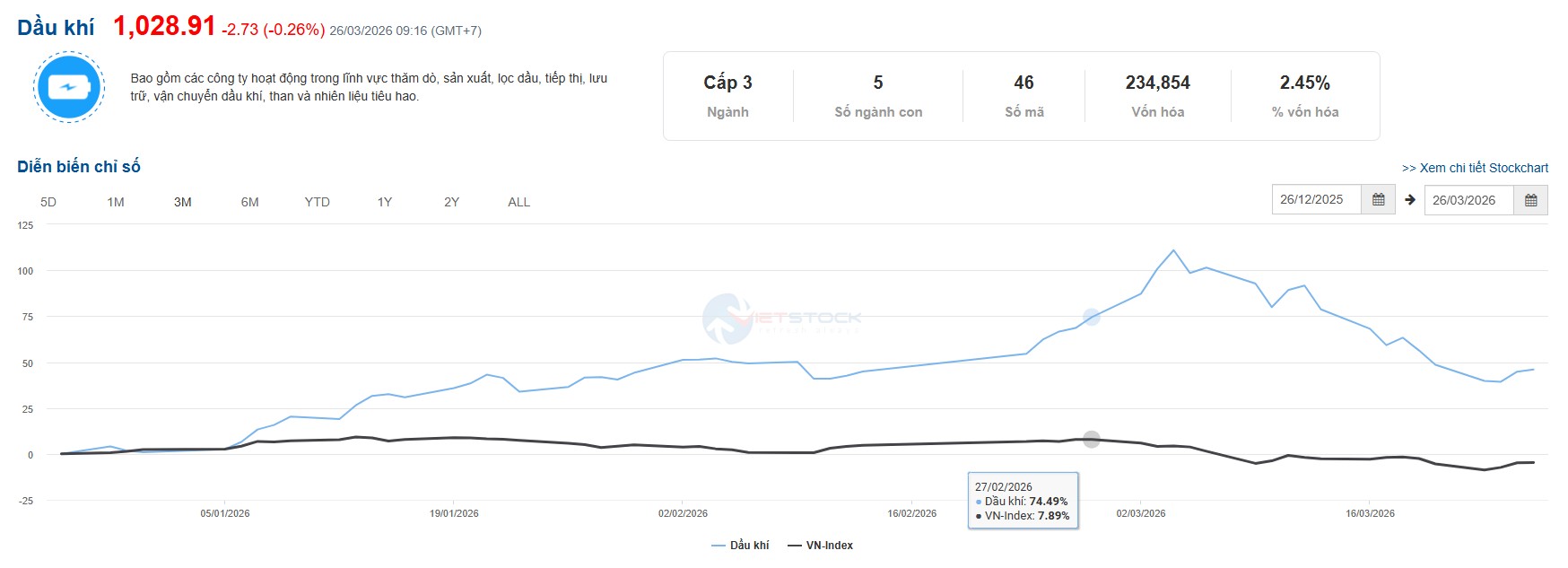

Quý I/2026 chứng kiến một trong những “cơn sóng” hiếm thấy của nhóm dầu khí khi nhiều cổ phiếu tăng gấp 2–3 lần chỉ trong hai tháng đầu năm. Đà tăng không chỉ tập trung ở các mã lớn như GAS, PLX, BSR mà còn lan rộng sang nhóm vốn hóa nhỏ như OIL, PVC, PVB, tạo nên một nhịp tăng mang tính đồng thuận toàn ngành.

Tuy nhiên, bước sang tháng 3, xu hướng đảo chiều nhanh chóng. Nhiều cổ phiếu sau khi lập đỉnh đã giảm sâu, thậm chí quay về vùng giá trước sóng tăng, khiến không ít nhà đầu tư mua ở vùng cao rơi vào trạng thái thua lỗ.

Diễn biến này diễn ra trong bối cảnh giá dầu thế giới biến động mạnh do tác động từ căng thẳng địa chính trị tại Trung Đông. Trong quý I, giá dầu WTI có thời điểm tăng từ khoảng 55 USD lên 118 USD/thùng trước khi giảm về quanh 85 USD, trong khi dầu Brent cũng điều chỉnh từ gần 120 USD về dưới 95 USD.

Theo quan sát từ thị trường, diễn biến hiện tại có nhiều điểm tương đồng với “sóng dầu khí” năm 2022, khi cổ phiếu ngành này tăng mạnh theo giá dầu trước khi bước vào giai đoạn điều chỉnh kéo dài. Tuy nhiên, điểm khác biệt nằm ở tốc độ tăng – giảm nhanh hơn đáng kể trong chu kỳ hiện tại.

Một số cổ phiếu ghi nhận mức tăng rất lớn trong thời gian ngắn. Chẳng hạn, PLX từng tăng hơn 100% chỉ trong khoảng hai tháng, tương đương mức tăng của cả một chu kỳ trước đó kéo dài nhiều tháng. Khi mức tăng bị nén lại trong thời gian ngắn, áp lực điều chỉnh mạnh thường xuất hiện khi định giá vượt xa nền tảng cơ bản.

Dù vậy, nhiều tổ chức phân tích cho rằng triển vọng dài hạn của ngành dầu khí vẫn được hỗ trợ bởi các yếu tố nền tảng. Nghị quyết 79-NQ/TW ban hành đầu năm 2026 đặt mục tiêu phát triển các doanh nghiệp năng lượng quy mô lớn, qua đó củng cố vai trò của ngành trong nền kinh tế.

Ở góc độ chuỗi giá trị, giới phân tích nhận định ngành dầu khí đang phân hóa rõ giữa các phân khúc. Doanh thu chủ yếu đến từ hạ nguồn như lọc hóa dầu và phân phối xăng dầu, trong khi lợi nhuận lại tập trung nhiều ở thượng nguồn và trung nguồn như khai thác và khí.

Triển vọng thời gian tới tiếp tục phụ thuộc lớn vào giá dầu. Theo dự báo của một số công ty chứng khoán, giá dầu năm 2026 có thể dao động trong vùng 70–90 USD/thùng trong kịch bản cơ sở, nhưng vẫn có khả năng vượt 100 USD nếu căng thẳng địa chính trị kéo dài.

Bên cạnh đó, thị trường cũng đang kỳ vọng vào một chu kỳ đầu tư mới trong lĩnh vực thăm dò – khai thác khi khung pháp lý dần hoàn thiện. Nếu chu kỳ này được thúc đẩy, các doanh nghiệp dịch vụ dầu khí trong nước có thể là nhóm hưởng lợi sớm.

Ở cấp độ doanh nghiệp, triển vọng được đánh giá phân hóa. Một số doanh nghiệp dịch vụ như PVS, PVD có thể hưởng lợi khi hoạt động thăm dò gia tăng, trong khi các doanh nghiệp vận tải như PVT được hỗ trợ bởi giá cước vận chuyển. Nhóm hạ nguồn như PLX, OIL vẫn chịu ảnh hưởng từ cơ chế điều hành giá.

Trong ngắn hạn, một số doanh nghiệp được kỳ vọng ghi nhận kết quả kinh doanh tích cực nhờ tận dụng nguồn nguyên liệu giá thấp từ cuối năm 2025. Tuy nhiên, yếu tố này mang tính chu kỳ và có thể suy giảm khi giá dầu ổn định trở lại.

Theo đánh giá của giới phân tích, sau một nhịp tăng nhanh và điều chỉnh mạnh, thị trường nhiều khả năng sẽ bước vào giai đoạn phân hóa. Khi đó, cổ phiếu sẽ không còn tăng đồng loạt theo giá dầu mà phản ánh rõ hơn yếu tố riêng của từng doanh nghiệp.

Cơ hội hồi phục vẫn có thể xuất hiện với nhà đầu tư mua ở vùng giá cao nếu các yếu tố hỗ trợ được duy trì. Tuy nhiên, kịch bản này được cho là sẽ diễn ra theo hướng chậm và chọn lọc, phù hợp với đặc tính chu kỳ của nhóm cổ phiếu dầu khí.

Mạnh Huyền