Cổ phiếu dầu khí tăng 70% rồi giảm 40%: Sóng đầu cơ dần khép lại

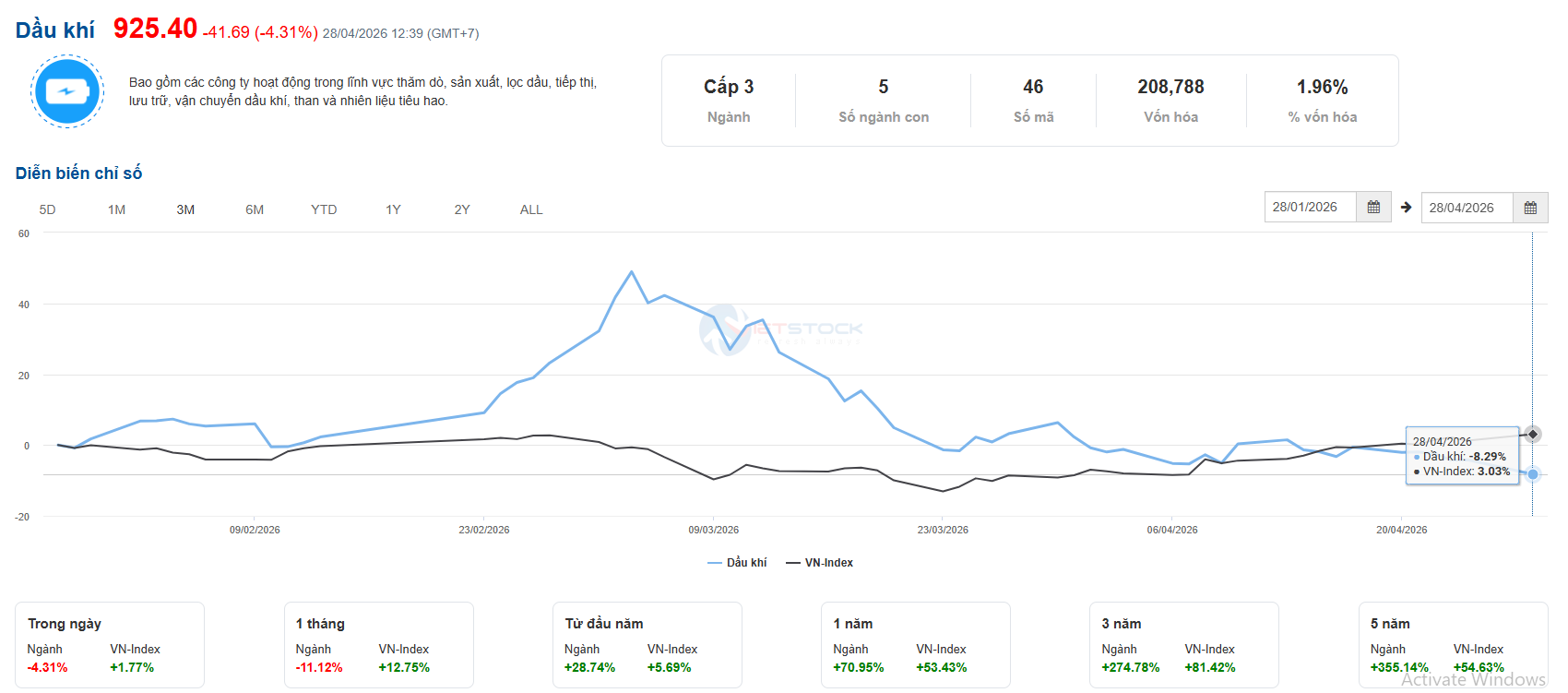

Chỉ trong chưa đầy 4 tháng đầu năm 2026, nhóm cổ phiếu dầu khí đã đi hết một chu kỳ hiếm thấy: tăng trung bình 70% trong hai tháng đầu năm rồi nhanh chóng giảm 24–41% từ đỉnh. Diễn biến này cho thấy phần lớn kỳ vọng đã được phản ánh vào giá.

Nhóm cổ phiếu dầu khí đã đi qua một chu kỳ hoàn chỉnh chỉ trong chưa đầy 4 tháng đầu năm 2026: tăng nóng rồi điều chỉnh sâu. Trước Tết, dòng tiền đổ mạnh vào các mã như BSR, PLX, OIL, PVD, PVS và PVT, kéo giá tăng dựng đứng và đạt đỉnh vào đầu tháng 3. Chỉ trong hai tháng, toàn ngành tăng trung bình 70,4% – mức cao nhất thị trường. Nhưng đó là tăng trưởng của kỳ vọng, không phải của kết quả kinh doanh.

Ngay khi dòng tiền đầu cơ chững lại, thị trường lập tức đảo chiều. Từ đầu tháng 3 đến giữa tháng 4, hàng loạt cổ phiếu giảm mạnh 24–41% từ đỉnh. BSR mất 28%, OIL và PLX giảm tới 40–41%, trong khi PVD, PVS và PVT giảm 24–28%. Mức drawdown lớn trong thời gian ngắn cho thấy thị trường đã “xả” toàn bộ phần kỳ vọng bị đẩy quá đà trước đó.

Điểm khác biệt của sóng dầu khí năm nay là không xuất phát từ giá dầu, mà từ câu chuyện chính sách. Nghị quyết 79, dự thảo Luật Dầu khí và kỳ vọng thoái vốn nhà nước đã kích hoạt quá trình định giá lại ngành. Nhưng khi giá dầu tăng mạnh do xung đột Trung Đông, dòng tiền FOMO đẩy cổ phiếu vượt xa giá trị thực. Theo ông Nguyễn Minh Tuấn, Giám đốc Phân tích, Chứng khoán Yuanta Việt Nam, thị trường đã phản ứng quá mức với thông tin, buộc phải điều chỉnh nhanh để cân bằng lại.

Sau nhịp giảm sâu, cuộc chơi đã đổi. Không còn tăng đồng loạt, thị trường chuyển sang phân hóa. Dòng tiền giờ không chạy theo “câu chuyện ngành”, mà chọn doanh nghiệp có khả năng chuyển hóa chính sách thành lợi nhuận. Ông Lê Đức Khánh, Giám đốc Phân tích, Chứng khoán VPS, cho rằng giai đoạn tới sẽ là “cuộc sàng lọc”, nơi chỉ những doanh nghiệp có nền tảng thực mới giữ được dòng tiền.

Nhóm có triển vọng rõ nhất là thượng nguồn và dịch vụ kỹ thuật như PVS và PVD, khi hưởng lợi trực tiếp từ chu kỳ đầu tư và tiến độ dự án. Nhưng ngay cả nhóm này cũng phụ thuộc mạnh vào giá dầu, đồng nghĩa rủi ro ngắn hạn vẫn hiện hữu. Trong khi đó, PVT phụ thuộc vào giá cước vận tải, còn BSR, PLX, OIL phụ thuộc cơ chế giá và biên lợi nhuận khiến triển vọng không còn đồng đều.

Điểm mấu chốt: sóng đầu cơ đã kết thúc. Giá đã phản ánh phần lớn kỳ vọng, và thị trường đang bước vào giai đoạn định giá lại. Cơ hội vẫn có, nhưng không còn dễ. Nhà đầu tư không thể “đánh theo ngành” như trước, mà buộc phải chọn đúng doanh nghiệp, đúng thời điểm, trong một chu kỳ mà tiền nóng đã rút và tiền thông minh bắt đầu lên tiếng.

Mạnh Huyền