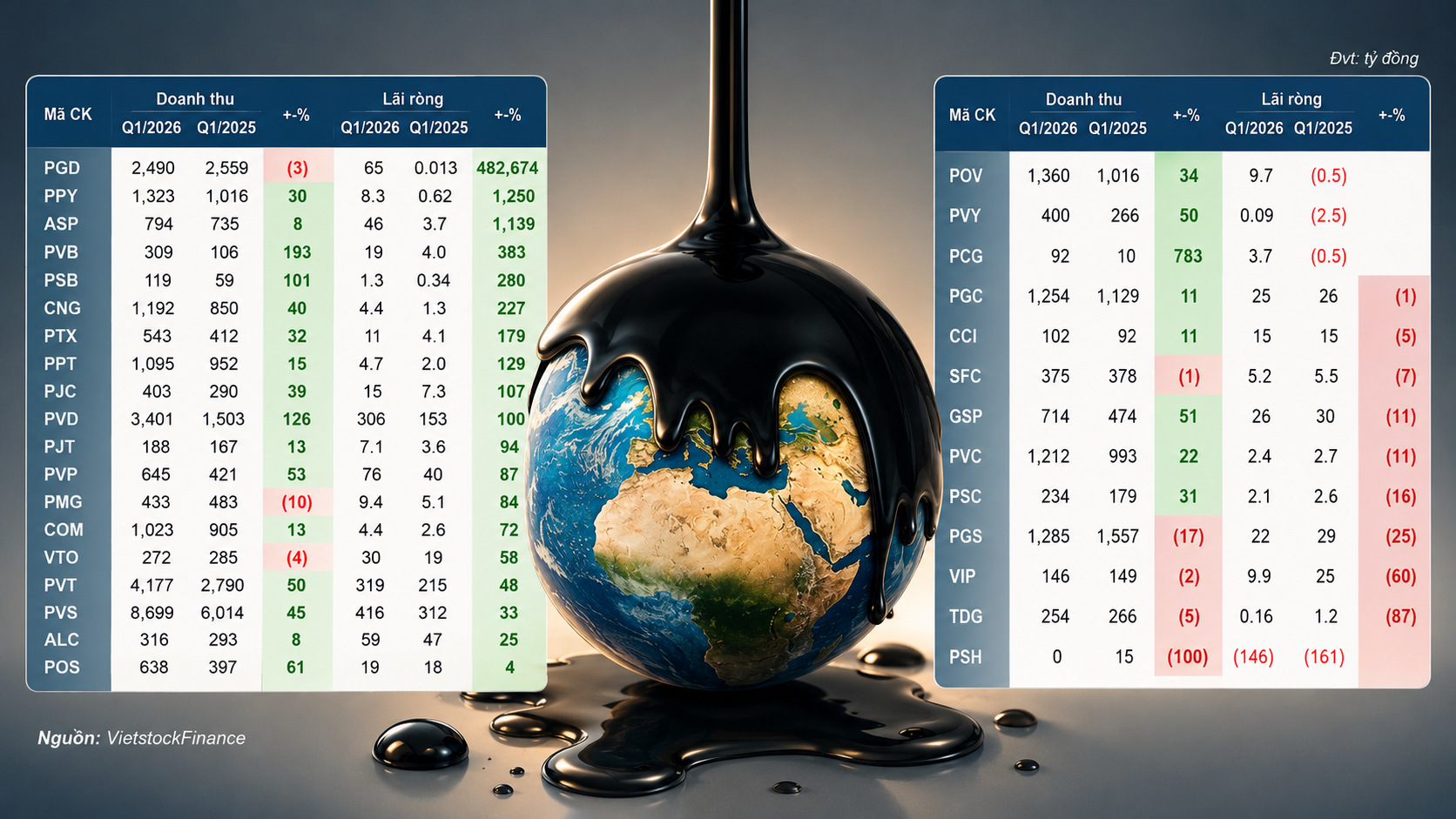

Giá dầu về đáy 3 tháng, doanh nghiệp dầu khí nào hưởng lợi?

Thỏa thuận Mỹ - Iran đã kéo giá dầu Brent về quanh 77 USD/thùng, thấp nhất kể từ đầu tháng 3. Trong bối cảnh giá năng lượng hạ nhiệt, cơ hội và rủi ro đang được phân bổ lại giữa các nhóm doanh nghiệp dầu khí niêm yết.

Chỉ một tuần trước, thị trường còn lo ngại về nguy cơ thiếu hụt nguồn cung khi xung đột Mỹ - Iran đẩy Eo biển Hormuz vào trạng thái bất ổn. Nhưng đến ngày 18/6, bức tranh đã thay đổi đáng kể khi giá dầu Brent giảm xuống còn 77,2 USD/thùng, thấp nhất kể từ đầu tháng 3 và mất khoảng 15% giá trị chỉ trong vòng một tuần.

Động lực chính đến từ thỏa thuận sơ bộ giữa Mỹ và Iran nhằm chấm dứt xung đột, kéo dài lệnh ngừng bắn thêm 60 ngày, đồng thời mở lại hoàn toàn hoạt động hàng hải qua Eo biển Hormuz. Cùng với việc nới lỏng một phần các hạn chế đối với dầu mỏ Iran, thị trường bắt đầu định giá lại triển vọng nguồn cung toàn cầu theo hướng tích cực hơn.

Đây cũng là lý do khiến phần bù rủi ro địa chính trị nhanh chóng bị xóa bỏ khỏi giá dầu. Nếu như đầu tháng 6, thị trường giao dịch dựa trên nỗi lo gián đoạn nguồn cung tại khu vực vận chuyển khoảng 20% lượng dầu thế giới, thì nay trọng tâm đã chuyển sang khả năng hàng chục triệu thùng dầu bị mắc kẹt tại vùng Vịnh quay trở lại lưu thông.

Theo đánh giá của Chứng khoán Vietcap, diễn biến mới củng cố kịch bản cơ sở khi lưu lượng dầu qua Hormuz có thể phục hồi khoảng 50% trong tháng 6 và đạt 90% từ tháng 7. Công ty chứng khoán này hiện duy trì dự báo giá dầu Brent bình quân năm 2026 ở mức 75 USD/thùng và khoảng 70 USD/thùng trong giai đoạn 2027-2030.

Đối với thị trường chứng khoán, giá dầu giảm thường tạo áp lực tâm lý lên nhóm dầu khí trong ngắn hạn. Tuy nhiên, tác động thực tế lại không hoàn toàn giống nhau giữa các doanh nghiệp. Khi giá dầu quay về vùng cân bằng hơn, bức tranh lợi nhuận trong ngành bắt đầu phân hóa rõ nét.

Nhóm được đánh giá hưởng lợi nhiều nhất là các doanh nghiệp sử dụng dầu, khí hoặc LNG làm đầu vào sản xuất. Vietcap cho rằng Tổng Công ty Điện lực Dầu khí Việt Nam (POW) và CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) có thể hưởng lợi nhẹ nhờ chi phí nhiên liệu giảm. Giá LNG và khí hạ nhiệt giúp giảm áp lực đầu vào, đồng thời có thể hỗ trợ gia tăng sản lượng huy động trong bối cảnh nhu cầu điện tiếp tục tăng.

Ở nhóm dịch vụ dầu khí, triển vọng cũng được đánh giá tích cực hơn so với diễn biến giá dầu. Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) và Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD) được kỳ vọng hưởng lợi từ nhu cầu đầu tư trở lại vào hạ tầng năng lượng sau xung đột. Đặc biệt, giá thuê giàn khoan của PVD có thể cải thiện nếu Saudi Aramco nối lại các chương trình thuê giàn đã bị gián đoạn trước đó.

Trong khi đó, Tổng Công ty Khí Việt Nam (GAS) được đánh giá ở trạng thái trung lập. Giá dầu giảm có thể tạo áp lực nhất định lên mảng LPG và khí thương mại, nhưng mức độ tác động được Vietcap cho rằng vẫn nằm trong phạm vi dự báo lợi nhuận hiện nay.

Đối với nhóm phân bón, bức tranh cũng không quá tiêu cực. CTCP Phân bón Dầu khí Cà Mau (DCM) và Tổng Công ty Phân bón và Hóa chất Dầu khí (DPM) có thể chịu tác động từ việc giá urê hạ nhiệt khi rủi ro địa chính trị giảm bớt. Tuy nhiên, chi phí khí đầu vào thấp hơn có thể giúp bù đắp một phần áp lực này.

Ngược lại, các doanh nghiệp kinh doanh xăng dầu và lọc hóa dầu lại đối mặt nhiều thách thức hơn. Tập đoàn Xăng dầu Việt Nam (PLX) và Tổng Công ty Dầu Việt Nam (OIL) có nguy cơ ghi nhận lỗ tồn kho ngắn hạn do lượng hàng được nhập ở vùng giá cao trước đó. Với CTCP Lọc hóa dầu Bình Sơn (BSR), rủi ro còn lớn hơn khi giá dầu giảm nhanh có thể ảnh hưởng đồng thời tới tồn kho và biên lợi nhuận lọc dầu.

Tuy vậy, nhìn ở góc độ dài hạn, Vietcap cho rằng triển vọng của nhóm dầu khí không chỉ phụ thuộc vào biến động giá dầu từng quý. Các yếu tố mang tính cấu trúc như cơ chế đặc thù dành cho Petrovietnam, Luật Dầu khí sửa đổi và tiến độ các dự án lớn đang trở thành động lực quan trọng hơn.

Trong đó, dự án Hải Sư Vàng được kỳ vọng đạt quyết định đầu tư cuối cùng (FID) trong nửa đầu năm 2027, còn dự án khí Cá Voi Xanh có thể đạt FID vào nửa cuối năm 2027. Đây được xem là những dự án có khả năng tạo ra khối lượng công việc lớn cho toàn chuỗi giá trị dầu khí trong nhiều năm tới.

Giá dầu giảm vì thế không đồng nghĩa toàn bộ ngành dầu khí suy yếu. Khi rủi ro địa chính trị dần được tháo bỏ, thị trường đang bước vào giai đoạn phân hóa rõ hơn giữa các doanh nghiệp hưởng lợi từ chi phí đầu vào thấp và các doanh nghiệp chịu áp lực từ giá hàng tồn kho. Trong bối cảnh giá Brent được dự báo dao động quanh vùng 70-75 USD/thùng trong những năm tới, năng lực tạo lợi nhuận từ hoạt động cốt lõi có thể trở thành yếu tố quyết định thay vì biến động ngắn hạn của giá dầu.

Mạnh Huyền