Chứng khoán tăng vốn đồng loạt: Thị trường có đủ tiền để hấp thụ?

Làn sóng tăng vốn tại các công ty chứng khoán đang diễn ra đồng loạt, với phần lớn dòng tiền mới đổ vào margin và tự doanh. Khi quy mô vốn mở rộng nhanh hơn tốc độ cải thiện thanh khoản, câu hỏi là khả năng hấp thụ của dòng tiền thực ra sao.

Mùa ĐHĐCĐ 2026 ghi nhận một điểm chung rõ nét: nhiều công ty chứng khoán cùng lúc tăng vốn và đặt kế hoạch lợi nhuận tăng trưởng cao. Vietcap (VCI) đặt mục tiêu lợi nhuận trước thuế 2.300 tỷ đồng (+41%), MBS 1.850 tỷ đồng (+31%), trong khi các công ty quy mô vừa như LPBS, ABS cũng đưa ra mức tăng trưởng đáng kể.

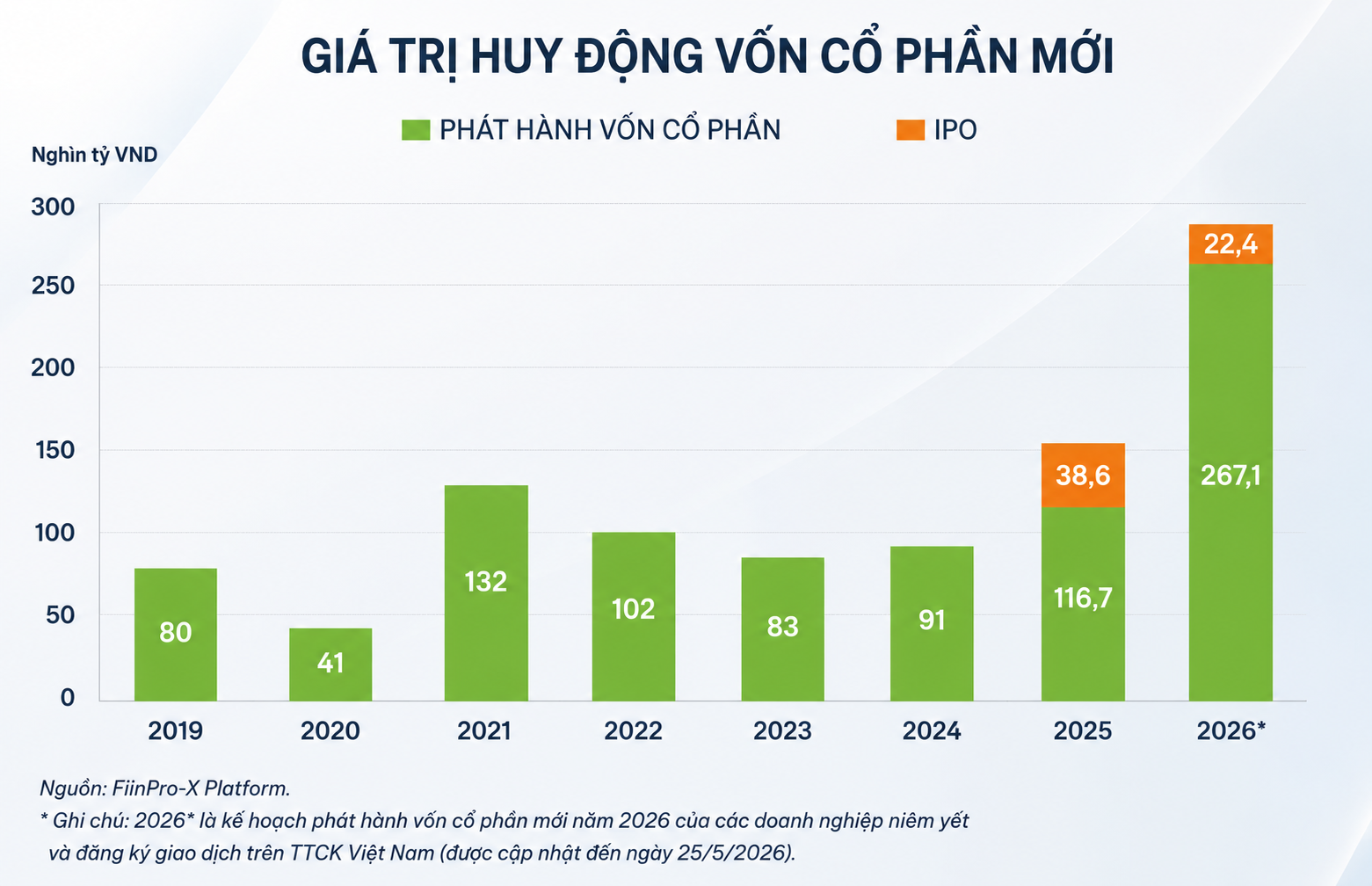

Ở cấp độ từng doanh nghiệp, tăng vốn là bước đi hợp lý nhằm mở rộng hoạt động. Tuy nhiên, khi nhiều công ty cùng hành động trong cùng một thời điểm, tổng quy mô vốn dành cho các hoạt động gắn với giao dịch thị trường đang tăng nhanh, đặt ra bài toán về khả năng hấp thụ của thanh khoản.

Dữ liệu cho thấy phần lớn nguồn vốn mới đang được phân bổ vào các mảng nhạy với dòng tiền. Tại LPBS, khoảng 45% vốn huy động dành cho cho vay ký quỹ, phần còn lại chủ yếu đầu tư tài sản tài chính. MBS cũng tập trung nguồn lực vào các hoạt động liên quan trực tiếp đến giao dịch. Điều này cho thấy các công ty không chỉ mở rộng quy mô, mà đang gia tăng mức độ phụ thuộc vào thanh khoản thị trường.

Về bản chất, cấu trúc lợi nhuận của ngành chứng khoán mang tính “đòn bẩy theo thanh khoản”. Khi quy mô giao dịch tăng, doanh thu môi giới, lãi cho vay margin và hiệu quả tự doanh có thể tăng nhanh hơn tốc độ tăng vốn. Ngược lại, khi thanh khoản đi ngang hoặc suy giảm, chi phí vốn lớn hơn sẽ nhanh chóng trở thành áp lực.

Điều đáng chú ý là các kế hoạch này không diễn ra riêng lẻ. Nhiều doanh nghiệp cùng tăng vốn, cùng nâng mục tiêu lợi nhuận và cùng xây dựng kế hoạch dựa trên một giả định chung: thị trường sẽ cải thiện, thanh khoản tăng và dòng vốn mới được thu hút, đặc biệt trong kịch bản nâng hạng thị trường.

Tuy nhiên, các yếu tố này vẫn mang tính kỳ vọng. Trong khi đó, việc tăng vốn là hành động đã xảy ra. Sự lệch pha giữa “kỳ vọng dòng tiền” và “quy mô vốn thực tế” chính là điểm cần theo dõi. Khi nhiều doanh nghiệp cùng mở rộng bảng cân đối, nhu cầu thanh khoản của toàn ngành cũng tăng tương ứng. Nếu thanh khoản không cải thiện đủ nhanh, hiệu quả sử dụng vốn có thể bị pha loãng, thậm chí tạo áp lực cạnh tranh gay gắt hơn trong chính ngành.

Ở góc độ này, làn sóng tăng vốn không chỉ phản ánh kỳ vọng thị trường khởi sắc, mà còn cho thấy ngành chứng khoán đang bước vào một giai đoạn mới, nơi quy mô hoạt động lớn hơn đi kèm với mức độ phụ thuộc vào dòng tiền cao hơn. Với nhà đầu tư, câu hỏi quan trọng không phải là công ty nào tăng vốn nhanh hơn, mà là thanh khoản thị trường có theo kịp tốc độ mở rộng của ngành hay không.

Khi nhiều công ty cùng mở rộng quy mô trên cùng một giả định về dòng tiền, rủi ro không nằm ở việc thiếu cơ hội, mà ở việc có quá nhiều vốn cùng chờ một thanh khoản chưa chắc xuất hiện. Trong một thị trường mà lợi nhuận phụ thuộc trực tiếp vào giao dịch, sai nhịp dòng tiền có thể khiến lợi thế quy mô nhanh chóng trở thành áp lực.

Mạnh Huyền