Nhà đầu tư Thái Lan rút hàng nghìn tỷ đồng khỏi các quỹ ETF Việt Nam

Dòng vốn Thái Lan tiếp tục rút mạnh khỏi các quỹ ETF nội trong năm 2026, khiến lượng nắm giữ tại DCVFM VN30 ETF và DCVFM VNDiamond ETF giảm xuống mức thấp nhất nhiều năm.

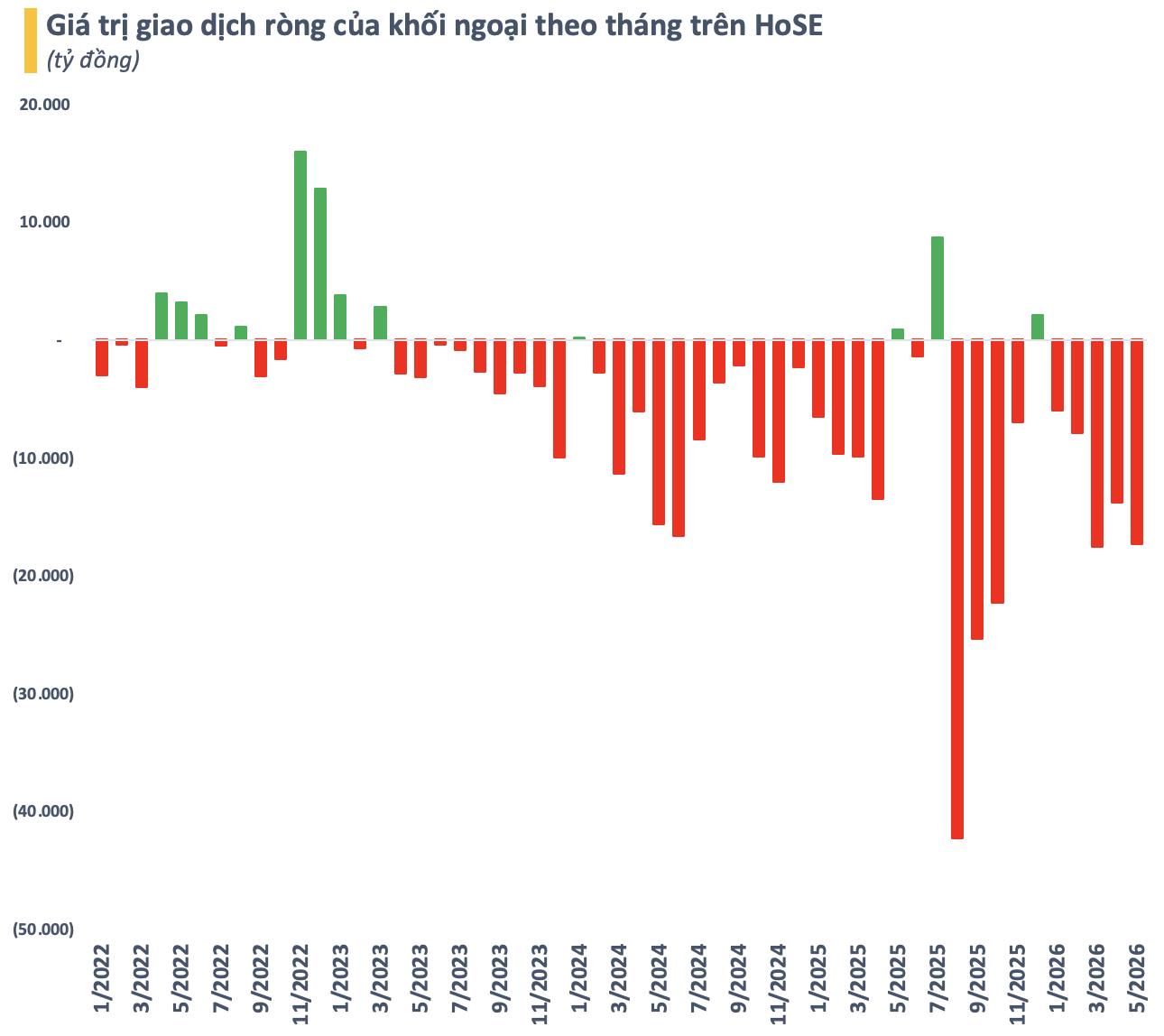

Xu hướng bán ròng của khối ngoại tiếp tục kéo dài trên thị trường chứng khoán Việt Nam trong năm 2026. Từ đầu năm đến nay, nhà đầu tư nước ngoài đã bán ròng hơn 62.000 tỷ đồng trên HoSE, nối tiếp mức kỷ lục khoảng 125.000 tỷ đồng của năm 2025.

Một phần đáng kể trong dòng vốn rút ra đến từ nhà đầu tư Thái Lan thông qua kênh chứng chỉ lưu ký (DR). Hai quỹ ETF nội quy mô lớn gồm DCVFM VN30 ETF (mã chứng khoán: E1VFVN30) và DCVFM VNDiamond ETF (mã chứng khoán: FUEVFVND) đều ghi nhận lượng DR sụt giảm mạnh.

Tính đến ngày 25/05/2026, lượng DR E1VFVN3001 do Bualuang Securities phát hành đã giảm khoảng 11,8 triệu đơn vị so với đầu năm, xuống còn gần 90,4 triệu đơn vị. Giá trị vốn hóa tương ứng còn chưa đến 4 tỷ Bath, tương đương khoảng 3.200 tỷ đồng.

Với tỷ lệ chuyển đổi 1:1 giữa DR và chứng chỉ quỹ cơ sở, điều này đồng nghĩa nhà đầu tư Thái Lan hiện chỉ còn gián tiếp nắm giữ gần 90,4 triệu chứng chỉ quỹ E1VFVN30, mức thấp nhất trong nhiều năm trở lại đây.

Diễn biến tương tự cũng xuất hiện tại DR FUEVFVND01 do Bualuang Securities phát hành. Từ đầu năm, lượng DR này đã giảm khoảng 10,9 triệu đơn vị, xuống còn hơn 112 triệu đơn vị tính đến ngày 25/05. Giá trị vốn hóa tương ứng còn khoảng 4,9 tỷ Bath, tương đương khoảng 4.000 tỷ đồng.

Theo tỷ lệ chuyển đổi 1:1, nhà đầu tư Thái Lan hiện gián tiếp sở hữu hơn 112 triệu chứng chỉ quỹ FUEVFVND, cũng là mức thấp nhất trong nhiều năm.

Ngoài hai quỹ do Dragon Capital quản lý, thị trường Việt Nam còn có SSIAM VNFINLEAD ETF (mã chứng khoán: VNFIN24) niêm yết dưới dạng DR tại Thái Lan từ cuối năm ngoái. Tuy nhiên, sau giai đoạn đầu hút vốn tích cực, lượng DR của quỹ hiện gần như đi ngang ở mức khoảng 15 triệu đơn vị, với giá trị vốn hóa khoảng 27 triệu Bath.

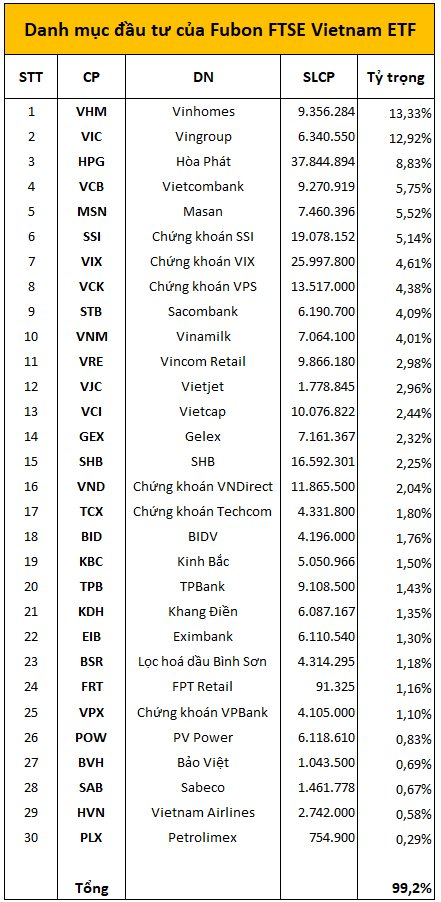

Hiện E1VFVN30 và FUEVFVND vẫn là hai quỹ ETF nội lớn nhất thị trường chứng khoán Việt Nam với tổng quy mô gần 18.000 tỷ đồng. Trong quá khứ, các chứng chỉ quỹ này từng được nhà đầu tư Thái Lan mua mạnh nhờ khả năng tiếp cận thị trường Việt Nam thuận tiện hơn.

Tuy nhiên, hiệu suất đầu tư kém tích cực thời gian gần đây được cho là nguyên nhân khiến dòng vốn đảo chiều. Từ đầu năm 2026, E1VFVN30 chỉ tăng khoảng 0,5%, trong khi FUEVFVND giảm 5,4%. Mức sinh lời này thấp hơn đáng kể so với mức tăng khoảng 5,6% của VN-Index trong cùng giai đoạn.

Ngoài yếu tố hiệu suất, áp lực tỷ giá cũng khiến việc nắm giữ chứng chỉ quỹ Việt Nam trở nên kém hấp dẫn hơn đối với nhà đầu tư nước ngoài.

Thực tế, không chỉ các quỹ ETF gặp khó trong việc duy trì hiệu suất. Thị trường chứng khoán Việt Nam từ đầu năm ghi nhận sự phân hóa mạnh khi dòng tiền chủ yếu tập trung vào một số nhóm cổ phiếu thuộc hệ sinh thái Vingroup, Gelex hay liên quan doanh nhân Nguyễn Đức Thụy. Trong khi đó, nhiều cổ phiếu bluechip và nhóm vốn hóa lớn lại diễn biến kém tích cực.

Một vấn đề khác được giới đầu tư nhắc đến là thị trường vẫn thiếu hàng hóa mới đủ sức hút dòng vốn ngoại. Các thương vụ IPO gần đây chủ yếu thuộc nhóm ngành truyền thống, trong khi cơ cấu thị trường vẫn phụ thuộc lớn vào nhóm tài chính và bất động sản.

Ở chiều tích cực, việc FTSE Russell xác nhận nâng hạng chứng khoán Việt Nam lên thị trường mới nổi thứ cấp được kỳ vọng có thể hỗ trợ dòng vốn ngoại trong dài hạn. Tuy nhiên, trong ngắn hạn, áp lực rút vốn từ các quỹ đầu tư thị trường cận biên vẫn là yếu tố cần theo dõi sát.

Bắc Nam