3 cổ phiếu “nóng” ngày 25/3: MSN, MWG, VCG ai đáng xuống tiền?

Các công ty chứng khoán đưa ra khuyến nghị trái chiều với MSN, MWG và VCG, trong đó MSN và VCG được đánh giá tích cực với dư địa tăng giá, còn MWG vẫn đối mặt áp lực điều chỉnh trong ngắn hạn.

Kết phiên 24/03, cổ phiếu MSN tăng 1,8% lên 72.100 đồng/cp, với thanh khoản đạt 3,7 triệu đơn vị, tương ứng 266,7 tỷ đồng, giảm mạnh so với bình quân 10 phiên. Theo Chứng khoán Vietcombank (VCBS), các chỉ báo kỹ thuật trên khung giờ và ngày cho thấy áp lực bán đã suy yếu, đồng thời xuất hiện tín hiệu đảo chiều ngắn hạn khi histogram đi lên và MFI đi ngang. Mẫu hình nến inverted hammer cũng củng cố khả năng cổ phiếu bước vào nhịp hồi phục.

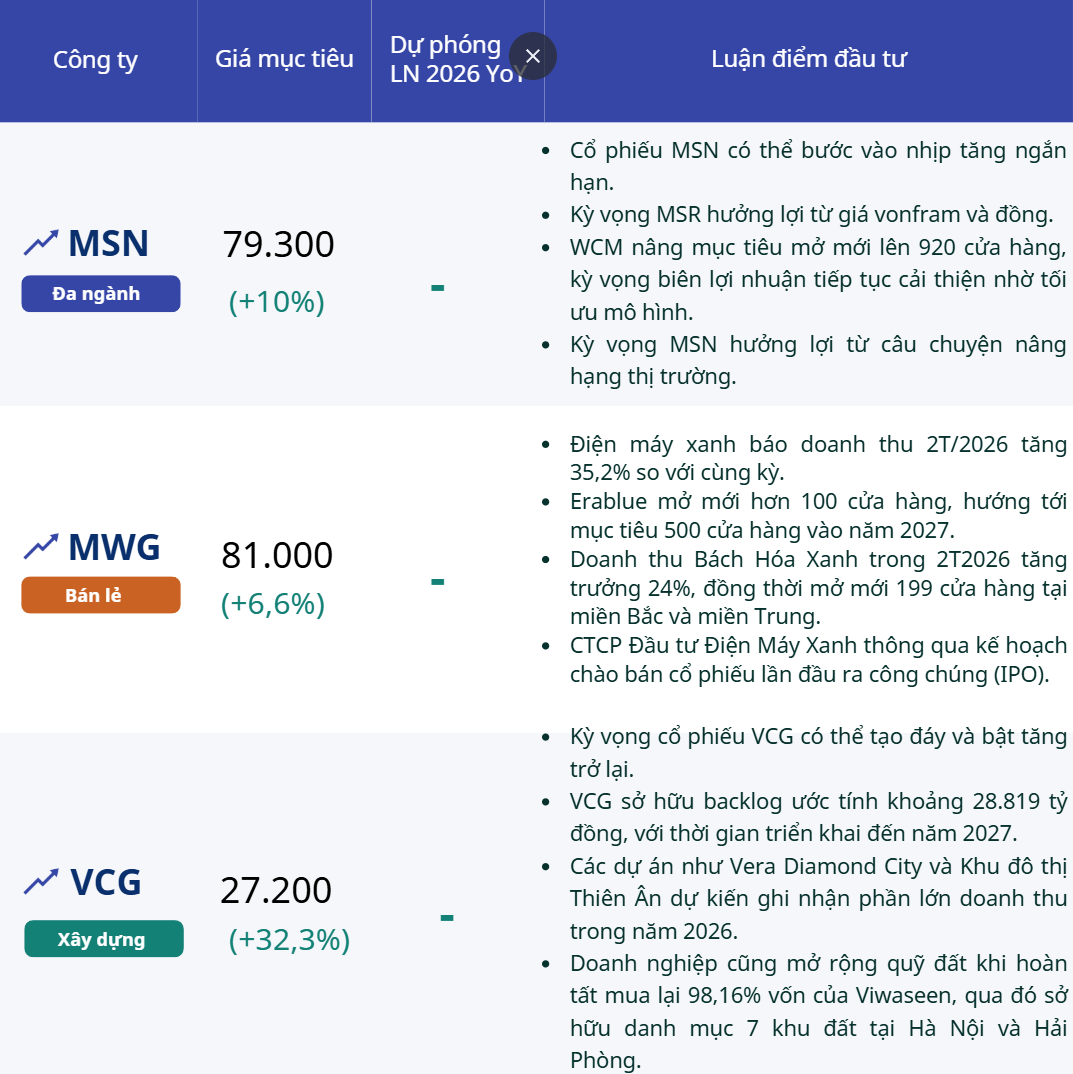

VCBS khuyến nghị nhà đầu tư có thể cân nhắc giải ngân quanh vùng 70.800-72.000 đồng/cp, với giá mục tiêu 79.300 đồng/cp. Ở góc độ cơ bản, Chứng khoán BIDV (BSC) dự báo doanh thu năm 2026 của Masan đạt khoảng 95.345 tỷ đồng, tăng 16,8%, trong khi lợi nhuận ròng đạt 5.142 tỷ đồng, tăng 25%. Động lực đến từ mở rộng hệ thống bán lẻ, cải thiện biên lợi nhuận và kỳ vọng giá hàng hóa cơ bản duy trì xu hướng tích cực.

Bên cạnh đó, việc tối ưu hoạt động các công ty con, giảm đòn bẩy tài chính và khả năng thoái vốn các mảng không cốt lõi có thể giúp cải thiện định giá. Các yếu tố hỗ trợ khác bao gồm dư địa room ngoại còn khoảng 23% và kỳ vọng nâng hạng thị trường trong trung hạn, qua đó tạo thêm lực đẩy cho cổ phiếu.

Đối với MWG, cổ phiếu tăng 2,4% lên 76.000 đồng/cp, với thanh khoản gần 7,9 triệu đơn vị, tương ứng hơn 600 tỷ đồng. Tuy nhiên, theo Chứng khoán Rồng Việt (VDSC), xu hướng ngắn hạn vẫn kém tích cực khi giá đã xuyên thủng đường MA200, cho thấy áp lực điều chỉnh chưa kết thúc. Điều này khiến rủi ro giảm giá vẫn hiện hữu trong các phiên tới.

Vùng hỗ trợ gần nhất được xác định quanh mốc 70.000 đồng/cp, tương ứng vùng đỉnh năm 2024 và mức Fibonacci 50% của nhịp tăng trước đó. Trong khi đó, vùng kháng cự nằm quanh 81.000 đồng/cp. VDSC khuyến nghị nhà đầu tư nên chờ tín hiệu cân bằng rõ ràng hơn trước khi xem xét giải ngân trở lại.

Về hoạt động kinh doanh, MWG ghi nhận kết quả khả quan trong 2 tháng đầu năm 2026, với doanh thu chuỗi Điện Máy Xanh đạt 22.902 tỷ đồng, tăng 35,2% so với cùng kỳ. Tăng trưởng chủ yếu đến từ doanh thu trên cửa hàng hiện hữu, trong đó chuỗi TopZone nổi bật với mức tăng hơn 60% nhờ nhu cầu sản phẩm Apple.

Ở mảng quốc tế, chuỗi Erablue tại Indonesia ghi nhận doanh thu tăng mạnh và tiếp tục mở rộng quy mô cửa hàng. Trong khi đó, Bách Hóa Xanh đạt doanh thu gần 8.800 tỷ đồng, tăng 24%, với nhiều cửa hàng mới nhanh chóng đạt điểm hòa vốn, góp phần cải thiện hiệu quả vận hành toàn hệ thống.

Với VCG, cổ phiếu giảm nhẹ gần 1% xuống 20.550 đồng/cp, thanh khoản đạt 13,4 triệu đơn vị, tương ứng 279 tỷ đồng. Theo Chứng khoán Mirae Asset, cổ phiếu đang kiểm định vùng hỗ trợ 20.000 đồng/cp sau khi không vượt được ngưỡng kháng cự 23.500 đồng/cp. Kịch bản tích lũy đi ngang quanh vùng hỗ trợ được đánh giá có khả năng cao trước khi cổ phiếu hướng tới vùng giá cao hơn.

Mirae Asset khuyến nghị mua với giá mục tiêu 27.200 đồng/cp, dựa trên nền tảng backlog lớn khoảng 28.819 tỷ đồng, đảm bảo nguồn việc đến năm 2027. Ngoài ra, triển vọng đầu tư công và mảng bất động sản với các dự án dự kiến ghi nhận doanh thu trong năm 2026 được xem là động lực tăng trưởng chính, dù lợi nhuận có thể biến động do yếu tố chu kỳ.

Duy Khánh