Chưa thấy điểm dừng, khối ngoại bán ròng gần 80.000 tỷ đồng sau 6 tháng

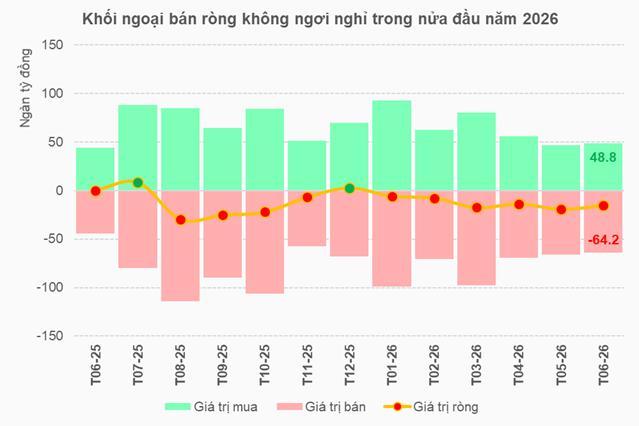

Nửa đầu năm 2026 khép lại với gần 80.000 tỷ đồng bị khối ngoại rút khỏi thị trường chứng khoán Việt Nam. Theo các chuyên gia, áp lực bán nhiều khả năng sẽ chỉ giảm dần thay vì đảo chiều mạnh trong ngắn hạn.

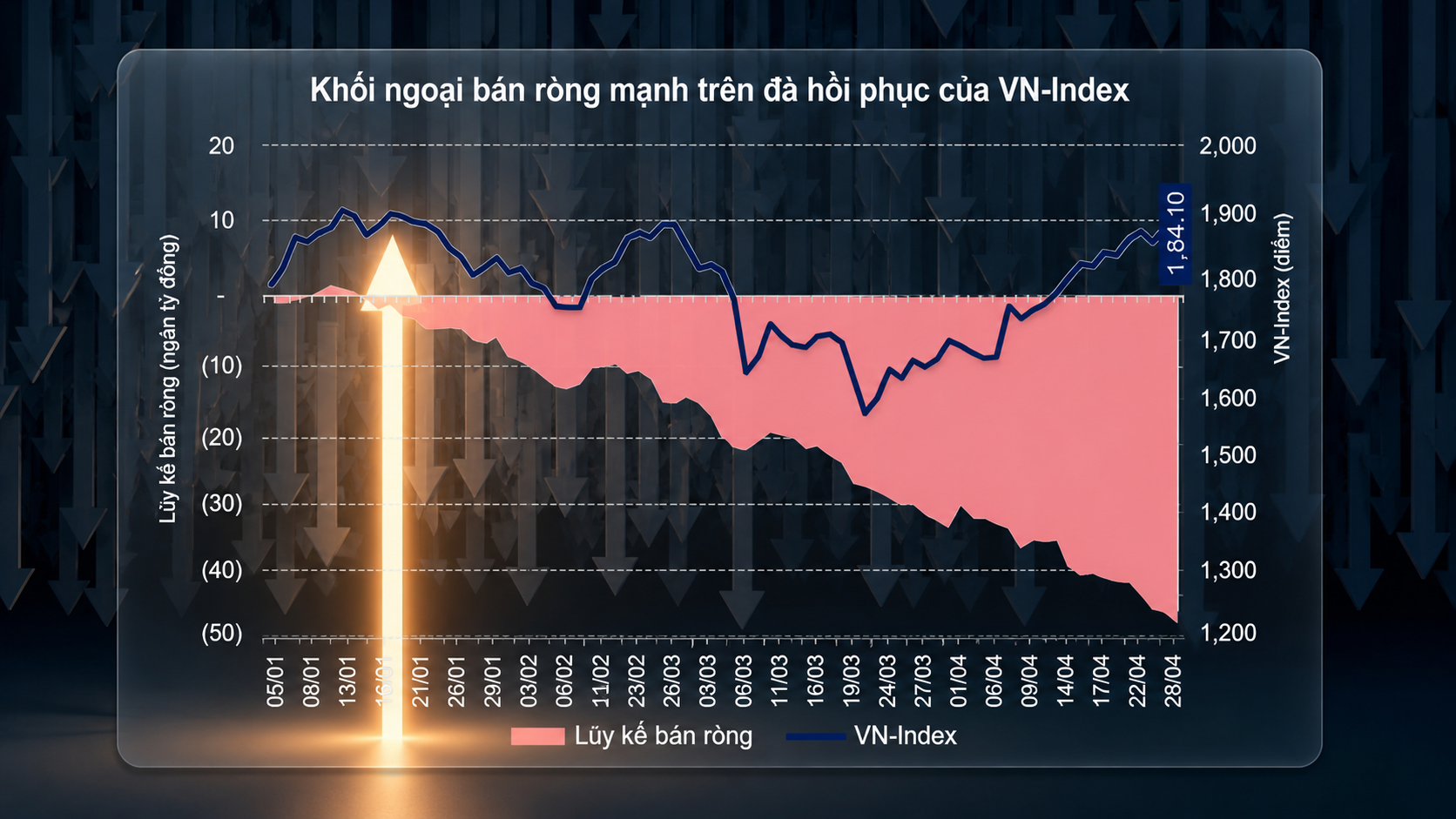

Sau nửa đầu năm 2026, xu hướng rút vốn của nhà đầu tư nước ngoài vẫn chưa có dấu hiệu chững lại. Riêng tháng 6, khối ngoại bán ròng hơn 15.300 tỷ đồng trên HOSE với 18/22 phiên bán ròng. Lũy kế từ đầu năm, giá trị bán ròng đã lên tới gần 79.800 tỷ đồng, đồng thời đánh dấu 6 tháng liên tiếp chưa ghi nhận tháng mua ròng nào.

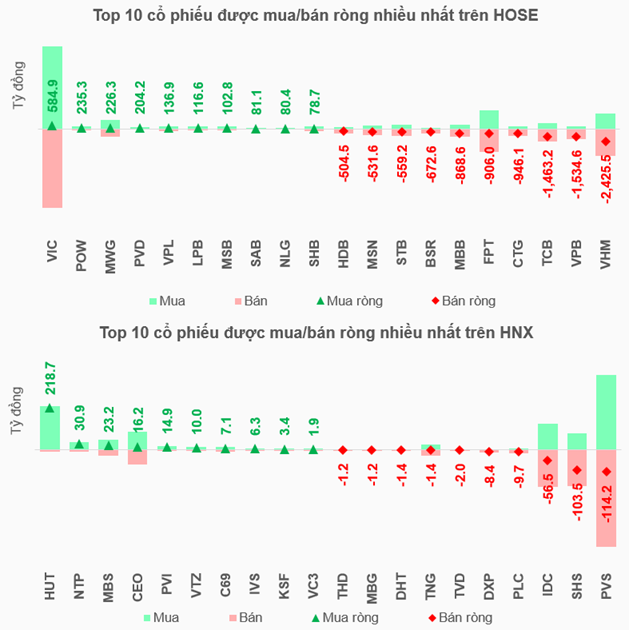

Diễn biến trong tháng 6 cũng cho thấy quy mô giao dịch của khối ngoại vẫn rất lớn. Phiên 4/6 ghi nhận giá trị bán ròng gần 5.800 tỷ đồng, tiếp đó là phiên 17/6 với khoảng 3.200 tỷ đồng. Xen giữa là phiên 15/6 mua ròng gần 4.200 tỷ đồng, chủ yếu đến từ các giao dịch thỏa thuận quy mô lớn tại VIC.

Ở cấp độ cổ phiếu, VIC trở thành tâm điểm của dòng vốn ngoại khi được mua vào hơn 15.900 tỷ đồng và bán ra gần 15.400 tỷ đồng, qua đó vẫn ghi nhận mua ròng khoảng 585 tỷ đồng. Ngược lại, VHM dẫn đầu danh sách bị bán ròng với hơn 2.400 tỷ đồng, theo sau là TCB và VPB, mỗi mã bị rút khoảng 1.500 tỷ đồng.

Không chỉ trên HOSE, xu hướng bán ròng cũng quay trở lại HNX. Khối ngoại bán ròng khoảng 17 tỷ đồng trong tháng 6, chấm dứt chuỗi 4 tháng mua ròng liên tiếp. Dù vậy, lũy kế 6 tháng đầu năm, nhà đầu tư nước ngoài vẫn duy trì trạng thái mua ròng khoảng 924 tỷ đồng trên sàn này.

Áp lực bán kéo dài diễn ra trong bối cảnh VN-Index nhiều lần rung lắc nhưng vẫn giữ được vùng 1.860 điểm. Theo ông Hoàng Việt Phương, Giám đốc Khối Phân tích và Tư vấn đầu tư Chứng khoán VNDIRECT, căng thẳng địa chính trị Mỹ - Iran cùng hoạt động chốt lời sau nhịp tăng mạnh của thị trường là hai nguyên nhân chính khiến dòng vốn ngoại tiếp tục rút khỏi các thị trường mới nổi, trong đó có Việt Nam.

Tuy nhiên, ông Hoàng Việt Phương cũng lưu ý ảnh hưởng của khối ngoại lên thị trường đã giảm đáng kể so với trước. Tỷ trọng giao dịch của nhà đầu tư nước ngoài hiện chỉ còn 11,9%, thấp hơn mức 13,5% của năm 2025. Điều này cho thấy dòng tiền trong nước đang ngày càng giữ vai trò chi phối thanh khoản và xu hướng vận động của thị trường.

Ở góc nhìn triển vọng, ông Võ Kim Phụng, Trưởng phòng Phân tích Chứng khoán Beta, cho rằng khả năng khối ngoại quay lại mua ròng mạnh trong 1–3 tháng tới là không cao. Theo ông Võ Kim Phụng, kịch bản khả thi hơn là tốc độ bán ròng sẽ dần chậm lại, sau đó chuyển sang mua ròng có chọn lọc trước khi hình thành xu hướng mua ròng bền vững.

Để quá trình đó diễn ra, thị trường cần hội tụ ít nhất 2 trong 4 điều kiện: Fed bớt cứng rắn hoặc lãi suất USD hạ nhiệt; tỷ giá USD/VND ổn định hơn; tiến trình nâng hạng của FTSE Russell bước vào giai đoạn hiện thực hóa dòng vốn; và kết quả kinh doanh của các doanh nghiệp lớn đủ sức củng cố câu chuyện tăng trưởng. Khi đó, dòng vốn ngoại được kỳ vọng sẽ ưu tiên nhóm cổ phiếu vốn hóa lớn thuộc các ngành tài chính, công nghệ, tiêu dùng và logistics.

Đồng quan điểm, ông Lưu Chí Kháng, Trưởng phòng Tự doanh Chứng khoán Kirin, nhận định áp lực bán ròng nhiều khả năng vẫn kéo dài trong các tháng tới. Kỳ vọng Fed sớm giảm lãi suất đã suy yếu, trong khi câu chuyện nâng hạng vào tháng 9 vẫn mang ý nghĩa dài hạn nhiều hơn là chất xúc tác đủ mạnh để khiến khối ngoại nhanh chóng đảo chiều mua ròng.

Mạnh Huyền