Bạc giảm sâu: Khi dòng tiền tài chính lấn át nhu cầu thực

Bạc giảm sâu khi dòng vốn ETF rút ra mạnh, nhưng nền tảng nhu cầu công nghiệp chưa suy yếu. Sự lệch pha này đang đặt ra câu hỏi lớn: giá bạc đang phản ánh thực tế thị trường hay chỉ là kỳ vọng của dòng tiền?

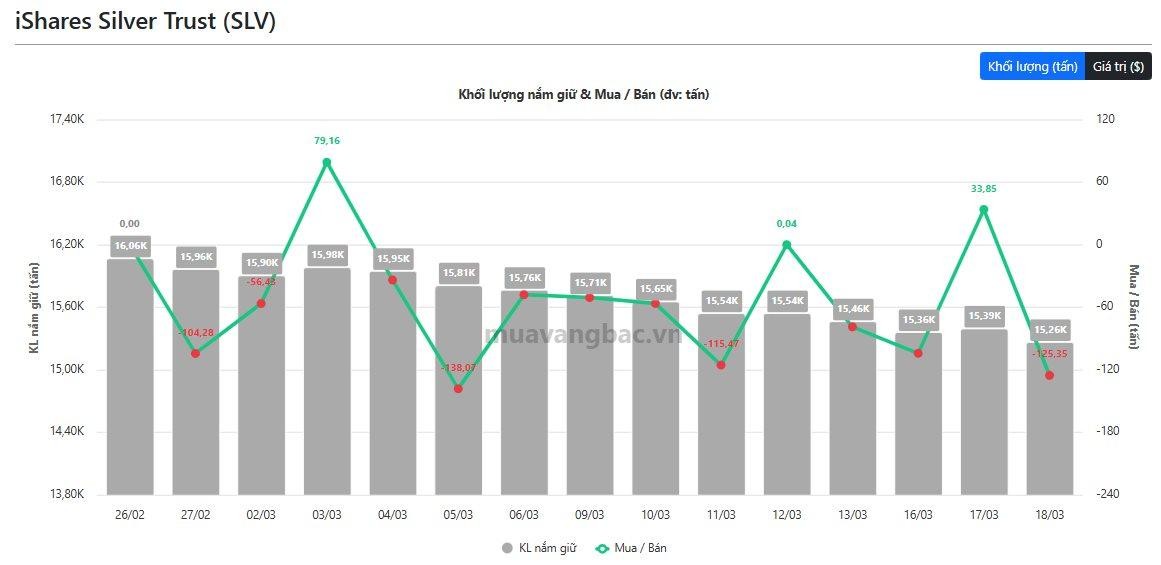

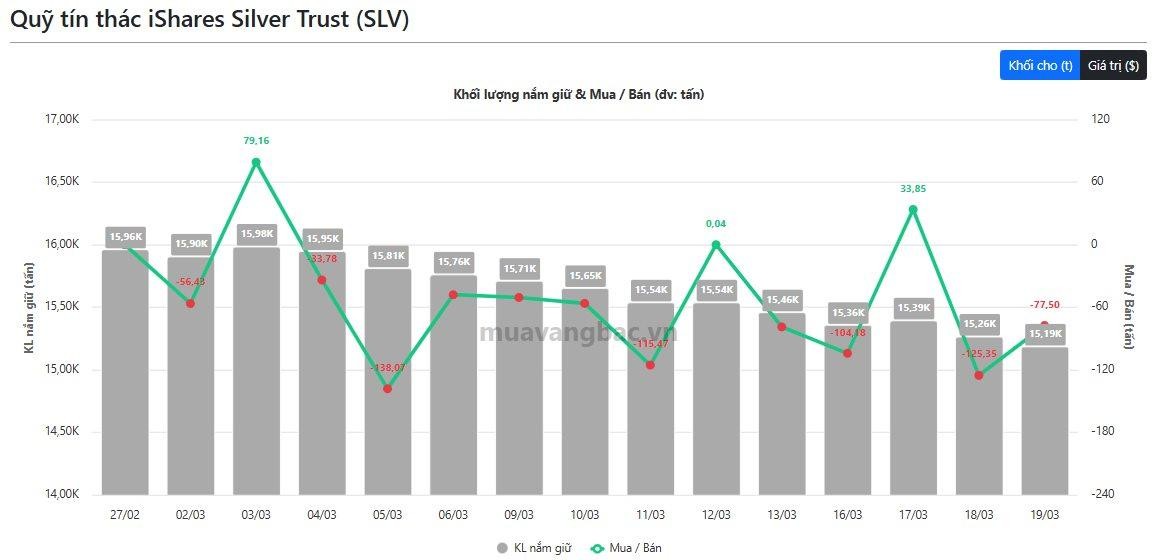

Theo dữ liệu mới nhất, quỹ bạc lớn nhất thế giới – iShares Silver Trust – đã bán ròng 77,5 tấn bạc trong phiên 19/3, nâng tổng lượng bán ra từ đầu tháng lên tới 875 tấn. Sau chuỗi thoái vốn, lượng nắm giữ của quỹ này còn khoảng 15.190 tấn, tương đương quy mô gần 36 tỷ USD.

Áp lực bán từ các quỹ diễn ra cùng lúc với đà giảm của giá bạc trên sàn COMEX, khi kim loại này mất gần 3,4% trong phiên 19/3, xuống vùng 72,8 USD/oz – mức thấp nhất trong hai tháng, trước khi hồi nhẹ lên gần 74 USD/oz vào sáng 20/3.

Ở góc độ vĩ mô, nguyên nhân chính đến từ sự thay đổi kỳ vọng chính sách tiền tệ. Dữ liệu giá sản xuất tăng 0,7% trong tháng 2 đang củng cố quan điểm rằng Fed sẽ duy trì lãi suất cao trong thời gian dài hơn, với thị trường hiện định giá khả năng chưa có đợt cắt giảm nào trước cuối năm 2026. Trong môi trường đó, dòng tiền có xu hướng rời khỏi các tài sản không sinh lãi như kim loại quý để chuyển sang tiền mặt và tài sản có lợi suất.

Tuy nhiên, điểm đáng chú ý là đà rút vốn này không đi kèm với sự suy yếu tương ứng của nhu cầu vật lý. Bạc vẫn là nguyên liệu đầu vào quan trọng trong sản xuất năng lượng mặt trời và thiết bị điện tử, và nhu cầu từ châu Á , đặc biệt trong lĩnh vực năng lượng tái tạo vẫn duy trì ổn định.

Chính sự lệch pha này đang tạo ra một nghịch lý: giá bạc giảm chủ yếu do dòng tiền tài chính rút ra, trong khi nền tảng nhu cầu thực chưa có dấu hiệu suy yếu rõ rệt. Dữ liệu cho thấy các quỹ ETF bạc đã ghi nhận dòng vốn rút ròng hơn 1,5 triệu ounce chỉ trong hai tuần gần đây, trong khi áp lực giao hàng vật chất vẫn gia tăng.

Hệ quả là khoảng cách giữa giá trên thị trường tài chính và giá trị thực tế của bạc ngày càng mở rộng, dấu hiệu cho thấy thị trường đang bị chi phối nhiều hơn bởi kỳ vọng lãi suất thay vì cung – cầu vật lý.

Trong bối cảnh đó, diễn biến hiện tại có thể được hiểu như một phép thử của thị trường. Nếu dòng tiền tiếp tục ưu tiên lợi suất, áp lực giảm giá có thể kéo dài. Ngược lại, nếu nhu cầu công nghiệp phục hồi mạnh hơn và tồn kho bị siết chặt, bạc có thể nhanh chóng lấy lại động lực.

Vì vậy, câu chuyện của bạc lúc này không nằm ở việc “bị bán mạnh”, mà ở sự giằng co giữa hai lực: dòng tiền tài chính và nhu cầu thực. Và chính sự giằng co này sẽ quyết định hướng đi tiếp theo của kim loại quý trong chu kỳ hiện tại.

Mạnh Huyền