VN-Index có thể vượt 1.900 điểm: MBS gọi tên nhóm còn dư địa tăng trưởng

Kịch bản VN-Index vượt 1.900 điểm đang được đặt lên bàn, nhưng nền tảng dòng tiền chưa thực sự vững. Báo cáo của Chứng khoán MB cho thấy sự phân hóa ngày càng rõ khi thanh khoản tập trung vào số ít cổ phiếu.

VN-Index trở lại vùng đỉnh cũ sau hơn 5 tuần hồi phục liên tiếp, nhưng đà tăng hiện tại đang phản ánh nhiều hơn kỳ vọng hơn là sự đồng thuận của dòng tiền. Theo báo cáo của Chứng khoán MB (MBS), chỉ số có thể hướng tới mốc 1.900 điểm, song trạng thái phân kỳ đã xuất hiện khi phần lớn danh mục không theo kịp nhịp tăng. Dữ liệu giao dịch cho thấy thanh khoản duy trì trung bình, nhưng tập trung vào một số mã trụ, tạo cảm giác “tăng điểm nhưng thiếu lan tỏa”. Điều này khiến rủi ro điều chỉnh kỹ thuật không còn là kịch bản xa.

Vấn đề không nằm ở xu hướng, mà ở cấu trúc dòng tiền. Ông Dương Ngọc, chuyên gia phân tích tại Chứng khoán MB (MBS) cho rằng thị trường đang bước vào “vùng trũng thông tin” tháng 5 – giai đoạn thiếu vắng chất xúc tác sau mùa báo cáo quý 1. Trong bối cảnh đó, dòng tiền đứng ngoài gia tăng, tạo nên độ lệch giữa chỉ số và hiệu suất tài khoản thực. Khi thông tin hỗ trợ suy yếu, thị trường dễ rơi vào trạng thái “neo kỳ vọng”, nơi biến động phụ thuộc nhiều vào tâm lý hơn là nền tảng.

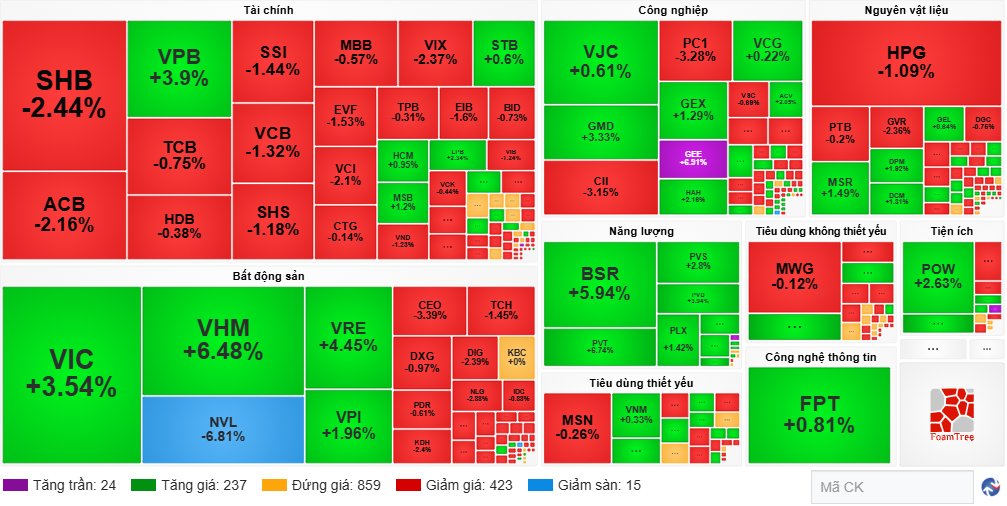

Ở nhóm ngân hàng, VietinBank (CTG) và VPBank (VPB) tiếp tục là điểm tựa. CTG được kỳ vọng có lợi nhuận đột biến từ thương vụ VietinBank Tower, đồng thời câu chuyện tăng vốn giúp cải thiện CAR vẫn còn dư địa. Trong khi đó, VPB duy trì tăng trưởng tín dụng cao, hỗ trợ lợi nhuận bất chấp áp lực NIM, với ROE dự kiến cải thiện giai đoạn 2026–2027. Tuy nhiên, mức định giá đã phản ánh phần nào kỳ vọng, khiến biên an toàn không còn rộng.

Ở trục công nghệ, FPT cho thấy bức tranh hai chiều. Mảng CNTT nước ngoài chững lại với biên lợi nhuận thu hẹp, nhưng backlog vẫn tăng 22%, cho thấy nhu cầu dài hạn chưa suy yếu. Đáng chú ý, nhà máy AI Factory đạt tỷ lệ lấp đầy 70–80% và đã hòa vốn từ cuối 2025, tạo nền tảng mới cho tăng trưởng. Công ty liên kết FPT Telecom đặt mục tiêu doanh thu tăng 12,8% và LNTT tăng 16,9%, với động lực từ Data Center và hạ tầng số.

Ngành thép ghi nhận tín hiệu cải thiện sớm hơn dự kiến. Hòa Phát hưởng lợi từ nhu cầu phục hồi và áp lực thép Trung Quốc hạ nhiệt ngay từ quý 1/2026. Biên lợi nhuận theo đó được cải thiện, nhưng chu kỳ ngành vẫn phụ thuộc lớn vào đầu tư công và bất động sản. Nếu hai trụ này không tăng tốc như kỳ vọng, đà hồi phục của thép có thể chỉ mang tính ngắn hạn.

Ở bất động sản khu công nghiệp, Kinh Bắc City Development Holding Corporation nổi lên nhờ câu chuyện FDI. Doanh nghiệp đã hoàn thiện pháp lý dự án Tràng Cát và dự kiến bán buôn 20 ha trong giai đoạn 2026–2027. Đáng chú ý, dự án data center quy mô 2 tỷ USD cùng các đối tác như LG, Goertek mở ra dư địa tăng trưởng dài hạn. Tuy vậy, tiến độ ghi nhận doanh thu vẫn phụ thuộc vào giải ngân và thủ tục.

Ở phía tiêu dùng, Masan Group được dự báo lợi nhuận ròng tăng 33% năm 2026, chủ yếu từ WCM và MSR. Tuy nhiên, mảng thịt (MML) chỉ tăng trưởng một chữ số do áp lực giá đầu vào, phản ánh rõ bối cảnh tiêu dùng chưa thực sự bứt phá. Điều này cho thấy tăng trưởng hiện tại mang tính chọn lọc, không đồng đều giữa các mảng.

Rủi ro bên ngoài tiếp tục là biến số khó đo lường. Xung đột Trung Đông, cùng với khả năng điều chỉnh của thị trường chứng khoán toàn cầu khi đang ở vùng đỉnh, có thể tạo hiệu ứng lan tỏa. Trong kịch bản này, vùng hỗ trợ 1.780–1.800 điểm trở thành mốc kiểm định quan trọng cho xu hướng ngắn hạn. Nếu bị xuyên thủng, trạng thái phòng thủ có thể kéo dài.

Dù vậy, cần phân biệt rõ giữa điều chỉnh kỹ thuật và đảo chiều xu hướng. Theo MBS, nhịp nghỉ hiện tại nhiều khả năng là bước tích lũy trước khi thử thách lại vùng 1.900 điểm. Điều kiện đi kèm là sự cải thiện của dòng tiền và xuất hiện chất xúc tác mới. Khi hai yếu tố này chưa đồng thời xảy ra, thị trường vẫn có thể tăng nhưng không dành cho số đông.

Mạnh Huyền