Một phút trước giờ giao dịch 30/3: 3 lưu ý về lãi suất, dòng tiền và chính sách

Thị trường bước vào phiên giao dịch ngày 30/3 trong bối cảnh đan xen nhiều yếu tố vĩ mô quan trọng, từ diễn biến địa chính trị toàn cầu, biến động giá hàng hóa đến áp lực lãi suất trong nước và các thay đổi chính sách liên quan đến chứng khoán.

Căng thẳng Trung Đông tiếp tục là biến số lớn. Dù Mỹ tạm dừng tấn công các cơ sở năng lượng của Iran trong 10 ngày, rủi ro vẫn chưa được loại bỏ. Tác động đã lan rộng khi chỉ số MSCI All Country World giảm khoảng 9% trong tháng 3, phản ánh tâm lý thận trọng trên thị trường toàn cầu.

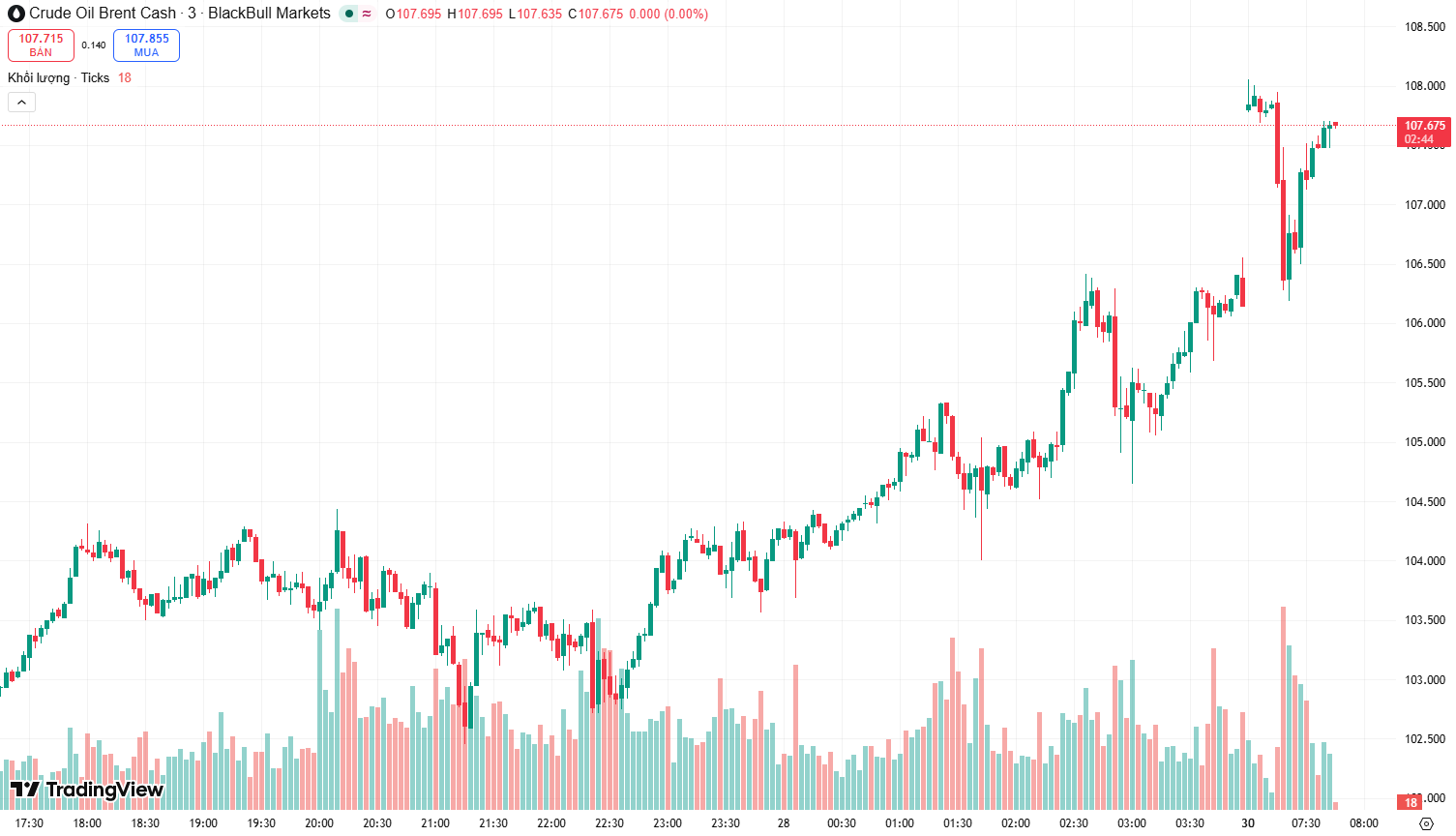

Giá dầu duy trì ở vùng cao, với WTI có thời điểm vượt 100 USD/thùng, còn Brent lên 112,57 USD/thùng – mức cao nhất kể từ giữa năm 2022. Diễn biến này tiếp tục tạo áp lực lên lạm phát và chi phí đầu vào. Trong khi đó, giá vàng thế giới chốt tuần quanh 4.495 USD/ounce, còn trong nước dao động mạnh nhưng ổn định trở lại vùng 170–173 triệu đồng/lượng.

Ở trong nước, mặt bằng lãi suất đang xuất hiện tín hiệu trái chiều. Lãi suất liên ngân hàng giảm ở các kỳ hạn ngắn, nhưng lãi suất huy động tiếp tục nhích lên do tín dụng tăng nhanh hơn huy động, tạo áp lực lên thanh khoản hệ thống. Xu hướng này được dự báo còn kéo dài trong bối cảnh nhu cầu vốn gia tăng và môi trường quốc tế vẫn tiềm ẩn nhiều bất ổn.

Về chính sách, Bộ Tài chính đang lấy ý kiến dự thảo Nghị định hướng dẫn Luật Thuế thu nhập cá nhân, trong đó làm rõ cách tính thuế đối với chuyển nhượng vốn và chứng khoán. Theo đề xuất, thu nhập từ chuyển nhượng vốn tiếp tục áp dụng thuế suất 20% trên phần thu nhập, trong khi giao dịch chứng khoán giữ mức 0,1% trên giá trị chuyển nhượng mỗi lần.

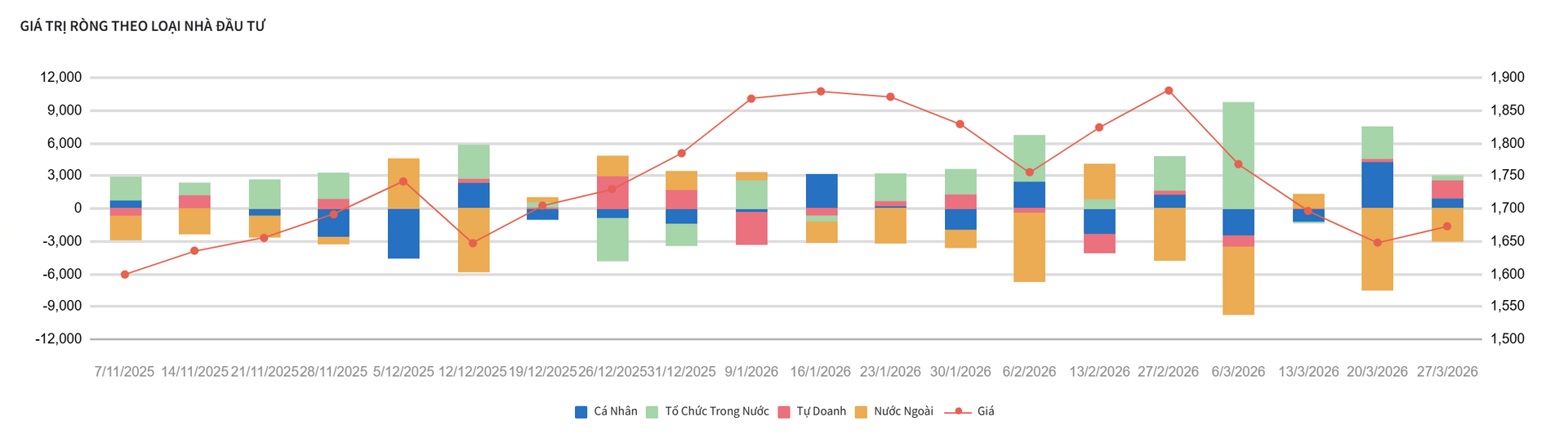

Trên thị trường chứng khoán, VN-Index vừa trải qua một tuần biến động mạnh. Đầu tuần, chỉ số có thời điểm mất hơn 56 điểm và xuyên thủng mốc 1.600 do áp lực giải chấp margin, trước khi phục hồi mạnh mẽ. Tính chung cả tuần, chỉ số tăng hơn 80 điểm từ đáy và đóng cửa tại 1.672,8 điểm, tăng 1,52%.

Dòng tiền cho thấy sự phân hóa rõ nét. Khối ngoại tiếp tục bán ròng hơn 2.900 tỷ đồng, tập trung vào các mã vốn hóa lớn như VIC, VCB, STB, FUEVFVND. Ngược lại, khối tự doanh mua ròng hơn 1.600 tỷ đồng, giải ngân vào các cổ phiếu như HPG, HAH, VIC, cho thấy xu hướng bắt đáy chọn lọc.

Ở cấp độ doanh nghiệp, nhiều thông tin đáng chú ý xuất hiện. FPT dự kiến đầu tư hơn 1.000 tỷ đồng tại Gia Lai trong các lĩnh vực công nghệ và giáo dục; HAG đặt mục tiêu doanh thu 8.624 tỷ đồng và lợi nhuận sau thuế 4.202 tỷ đồng – cao nhất lịch sử; SHS lên kế hoạch tăng vốn vượt 10.000 tỷ đồng, đẩy mạnh chuyển đổi mô hình hoạt động. Ở nhóm tài chính, VPBankS đặt mục tiêu lợi nhuận hơn 6.400 tỷ đồng, tăng mạnh so với năm trước.

Một số giao dịch lớn cũng thu hút sự chú ý. Vinpearl chuyển nhượng hơn 36 triệu cổ phiếu VIC cho BNP Paribas; Chủ tịch HQC dự kiến hoán đổi nợ thành hơn 23,6 triệu cổ phiếu; CEO SMC mua vào gần 6 triệu cổ phiếu, nâng sở hữu lên hơn 8%. Ngoài ra, Viettel Post dự kiến phát hành hơn 51 triệu cổ phiếu để huy động vốn, trong khi TDM và SD9 triển khai kế hoạch trả cổ tức tiền mặt.

Sau nhịp phục hồi mạnh, thị trường đang dần ổn định nhưng chưa hình thành xu hướng rõ ràng. Các yếu tố chi phối chính vẫn là lãi suất, dòng tiền và diễn biến địa chính trị. Trong ngắn hạn, xu hướng phân hóa nhiều khả năng tiếp diễn, khi dòng tiền có xu hướng tập trung vào các cổ phiếu có câu chuyện riêng và nền tảng cơ bản tốt.

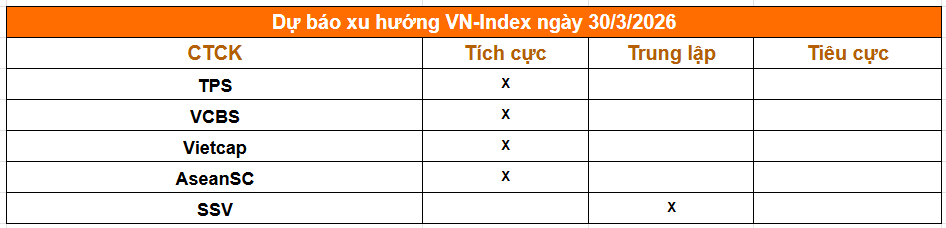

Tổng hợp nhận định của các công ty chứng khoán:

Mạnh Huyền