Vì sao thị trường bất ngờ từ bỏ kỳ vọng Fed giảm lãi suất?

Kỳ vọng Fed sớm hạ lãi suất đang suy yếu nhanh khi lạm phát Mỹ tiếp tục neo cao và lợi suất trái phiếu chưa hạ nhiệt. Thị trường bắt đầu chuyển sang định giá một giai đoạn chi phí vốn cao kéo dài hơn dự kiến.

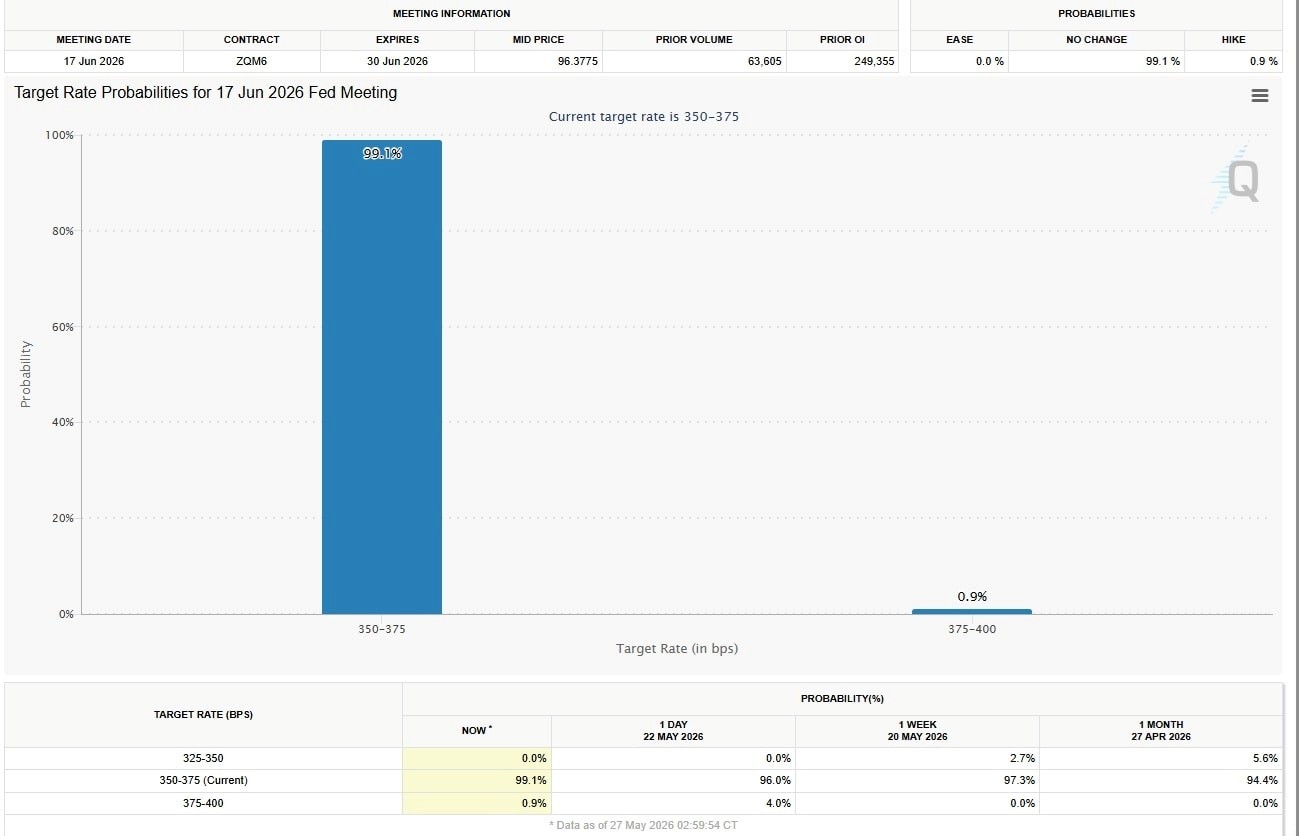

Thị trường gần như đã từ bỏ kỳ vọng Fed sớm giảm lãi suất. Dữ liệu CME FedWatch ngày 27/5 cho thấy xác suất Fed giữ nguyên mức lãi suất 3,5%-3,75% trong kỳ họp tháng 6 lên tới 99,1%, trong khi khả năng giảm lãi suất về 3,25%-3,5% đã giảm về 0%. Điều này cho thấy kỳ vọng về một chu kỳ tiền rẻ quay trở lại đang suy yếu đáng kể.

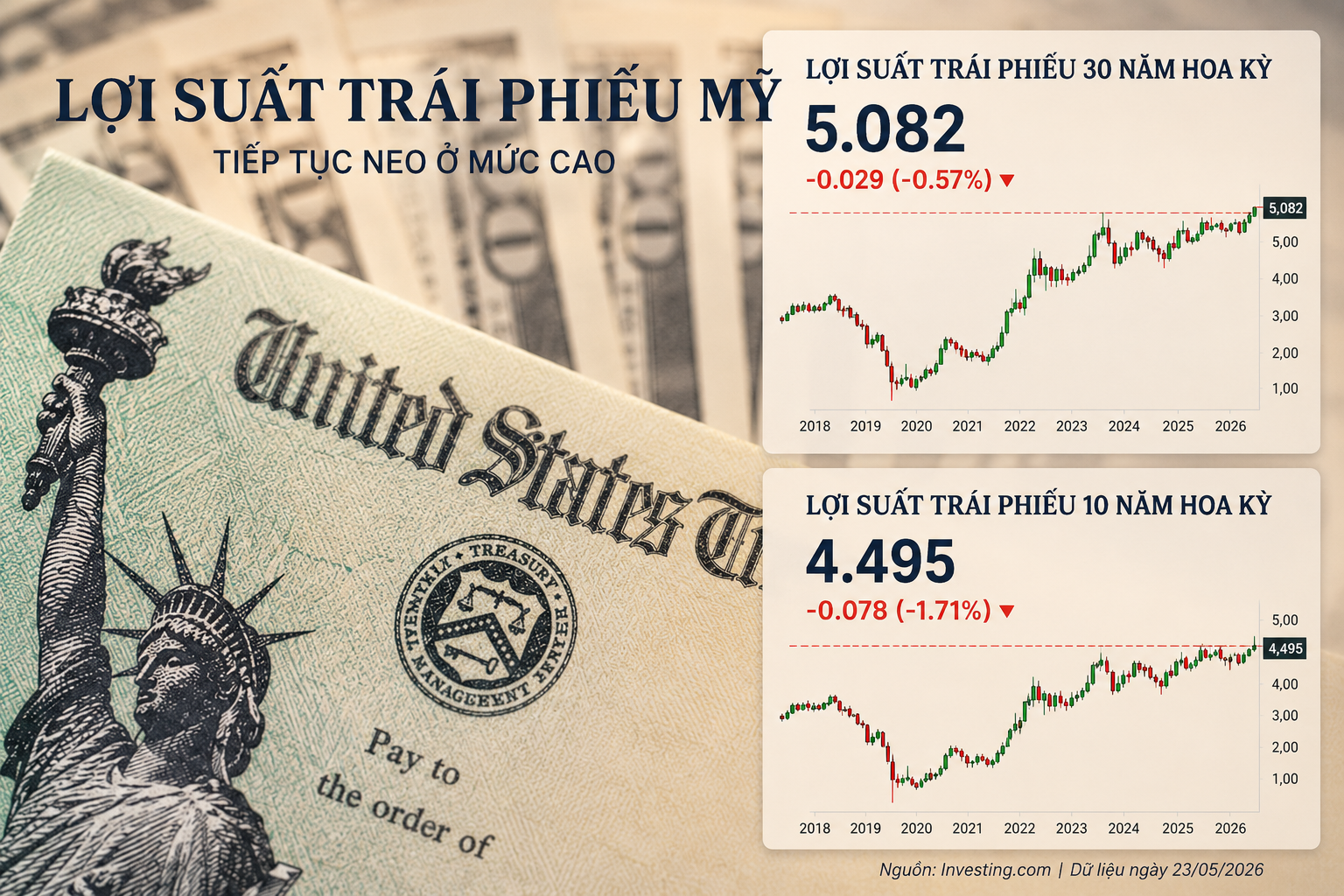

Áp lực với Fed hiện không còn nằm hoàn toàn ở tăng trưởng kinh tế. Giá dầu, chi phí logistics và rủi ro địa chính trị tại Trung Đông đang khiến lạm phát có dấu hiệu neo cao trở lại. Chỉ số giá sản xuất của Mỹ tăng 6% trong tháng 4, trong khi thước đo lạm phát ưa thích của Fed hiện ở vùng cao nhất ba năm. Khi áp lực giá chưa giảm đủ sâu, dư địa để Fed sớm nới lỏng chính sách tiền tệ gần như không còn nhiều.

Tuy nhiên, khả năng Fed tiếp tục nâng lãi suất cũng không lớn. Bài toán hiện tại của Washington không chỉ là kiểm soát lạm phát mà còn là áp lực từ thị trường trái phiếu Chính phủ Mỹ. Lợi suất trái phiếu kho bạc Mỹ duy trì ở vùng cao đang khiến chi phí vay nợ của Chính phủ Mỹ tăng mạnh trong bối cảnh thâm hụt ngân sách ngày càng lớn. Nếu Fed tiếp tục siết chính sách, áp lực lên hệ thống tài chính sẽ lớn hơn đáng kể.

Một biến số khác đang khiến thị trường đặc biệt thận trọng là Nhật Bản. Sau nhiều năm duy trì chính sách tiền tệ siêu nới lỏng, Ngân hàng Trung ương Nhật Bản (BOJ) hiện chịu áp lực bảo vệ đồng Yên khi lạm phát nội địa tăng mạnh. Nhưng nếu Nhật Bản phải bán trái phiếu Chính phủ Mỹ để can thiệp tỷ giá, lợi suất trái phiếu Mỹ có thể tiếp tục tăng thêm. Điều đó sẽ khiến chi phí vốn toàn cầu duy trì ở mức cao và làm Fed càng khó giảm lãi suất.

Trong bối cảnh đó, tân Chủ tịch Fed Kevin Warsh được cho là sẽ điều hành theo hướng “im lặng” hơn thời Jerome Powell. Ông Warsh vốn không ủng hộ việc phát tín hiệu chính sách quá mạnh qua truyền thông và thiên về các biện pháp kỹ thuật nhiều hơn. Điều này đồng nghĩa thị trường có thể khó đoán định hướng điều hành của Fed hơn trước, trong khi biến động trên thị trường tiền tệ và trái phiếu có thể gia tăng.

Với Việt Nam, vấn đề lớn nhất không nằm ở việc Fed có tăng lãi suất hay không, mà là mặt bằng lãi suất USD vẫn đang duy trì quá cao. Khi lãi suất quỹ liên bang còn neo ở vùng 3,5%-3,75%, chi phí hoán đổi USD/VND vẫn ở mức 2%-3%. Điều này khiến áp lực tỷ giá chưa thể hạ nhiệt hoàn toàn và làm dư địa giảm lãi suất trong nước trở nên hạn chế hơn.

Dù Ngân hàng Nhà nước đã đẩy mạnh nghiệp vụ thị trường mở và hoán đổi ngoại tệ từ đầu năm, áp lực vốn trung và dài hạn trong hệ thống ngân hàng vẫn hiện hữu. Lãi suất trái phiếu ngân hàng phát hành 4 tháng đầu năm dao động 8,4%-8,9%, cao hơn đáng kể so với mức 5,2%-5,3% cùng kỳ năm trước. Điều này phản ánh chi phí huy động vốn của hệ thống vẫn đang tăng lên.

Điều đáng nói là thanh khoản hiện không thiếu ở kỳ hạn ngắn. Vấn đề nằm ở cấu trúc vốn dài hạn. Nguồn tiền gửi kho bạc được tính vào tỷ lệ LDR chỉ giúp hạ nhiệt tạm thời lãi suất liên ngân hàng, trong khi nhu cầu tín dụng trung-dài hạn vẫn tăng. Khi chi phí vốn đầu vào chưa giảm đủ mạnh, các ngân hàng sẽ khó duy trì mặt bằng lãi suất cho vay thấp mà không phải hy sinh lợi nhuận.

Kịch bản khả dĩ nhất hiện nay là Fed tiếp tục duy trì lãi suất cao thêm một thời gian đủ dài thay vì tăng mạnh hoặc giảm sớm. Nếu giá năng lượng tiếp tục neo cao và lạm phát Mỹ giảm chậm, môi trường tiền rẻ nhiều khả năng chưa thể quay trở lại trong năm nay. Khi đó, áp lực tỷ giá và chi phí vốn tại các thị trường mới nổi, trong đó có Việt Nam, sẽ còn kéo dài hơn kỳ vọng.

Trong bối cảnh đó, thị trường có lẽ không còn quá quan tâm Fed sẽ tăng hay giảm lãi suất thêm bao nhiêu lần. Điều quan trọng hơn là thế giới đang bước vào giai đoạn mà chi phí vốn cao có thể trở thành trạng thái bình thường mới. Và với Việt Nam, bài toán lớn nhất lúc này không còn là bơm thêm thanh khoản, mà là giữ ổn định mặt bằng lãi suất mà không tạo thêm áp lực lên tỷ giá và hệ thống ngân hàng.

Vương Anh