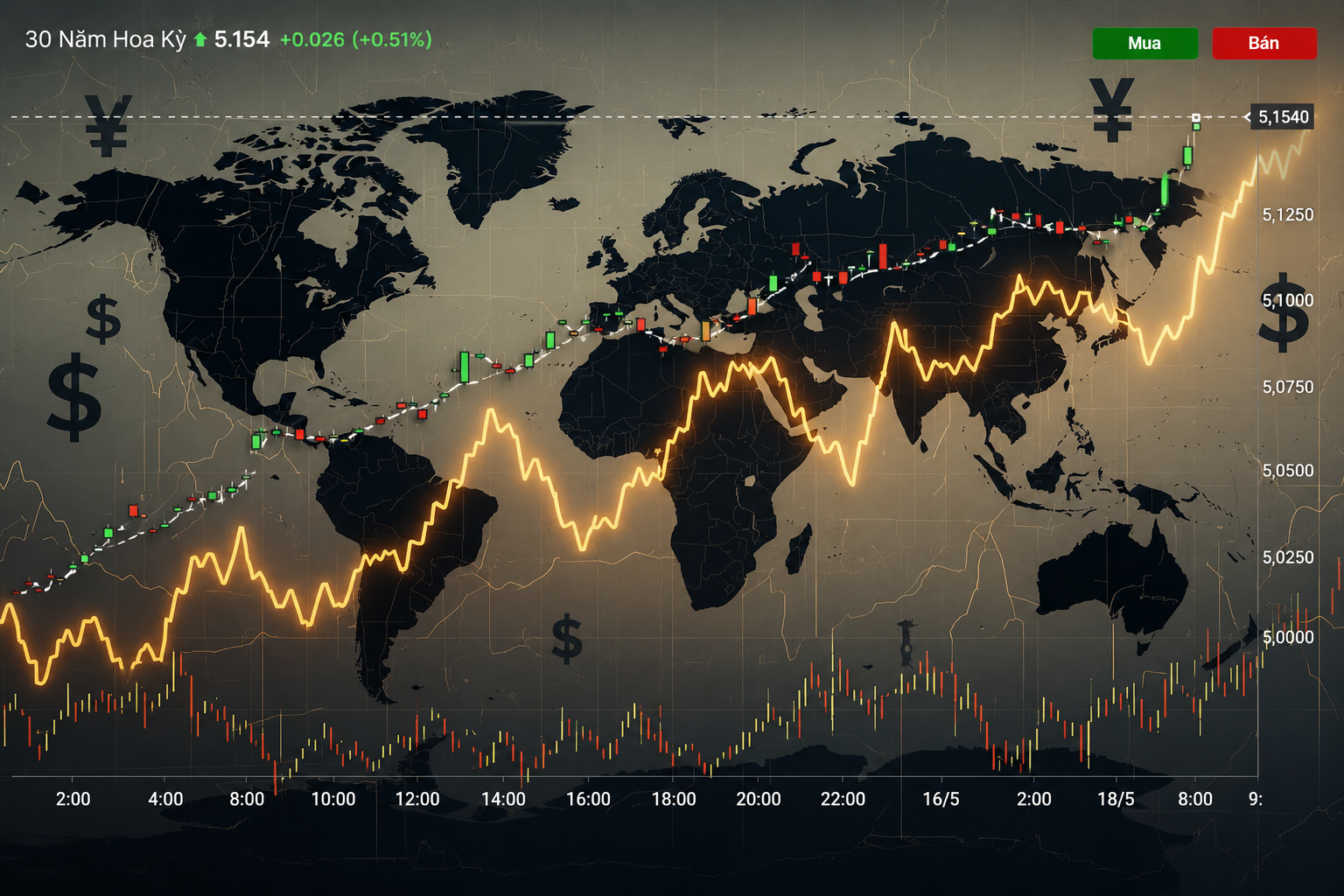

Lợi suất Mỹ vượt 5%: Tiền rẻ đang rút khỏi thị trường toàn cầu

Lợi suất trái phiếu Mỹ vượt 5% trong khi Nhật Bản dần chấm dứt kỷ nguyên tiền rẻ đang khiến thị trường toàn cầu đối mặt áp lực mới về chi phí vốn. Điều đáng lo ngại là mặt bằng lãi suất cao hiện không còn phản ánh rủi ro ngắn hạn từ chiến sự.

Dù căng thẳng Iran có dấu hiệu hạ nhiệt, thị trường trái phiếu toàn cầu vẫn chưa cho thấy kỳ vọng lãi suất sẽ sớm giảm mạnh trở lại. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 30 năm đã vượt 5%, trong khi lợi suất dài hạn của Nhật Bản leo lên vùng cao nhất nhiều thập kỷ. Điều khiến giới đầu tư lo ngại không nằm ở mức tăng đơn thuần, mà ở việc mặt bằng lợi suất cao đang dần trở thành trạng thái “bình thường mới” của hệ thống tài chính toàn cầu.

Trong nhiều năm sau khủng hoảng 2008, thế giới vận hành trên nền tiền rẻ. Dòng vốn giá thấp từ Mỹ, Nhật Bản và châu Âu liên tục chảy vào chứng khoán, bất động sản và các thị trường mới nổi. Nhưng hiện tại, cấu trúc đó đang thay đổi khi lạm phát dai dẳng, nợ công phình to và làn sóng đầu tư AI khiến nhu cầu vốn toàn cầu tăng mạnh hơn dự kiến.

Theo ông Jonathan Hill, Trưởng bộ phận Chiến lược lạm phát Mỹ của Barclays, điều đang đẩy lợi suất đi lên không còn đơn thuần là lo ngại lạm phát ngắn hạn từ chiến sự Iran. Thay vào đó là sự kết hợp giữa nợ công tăng cao, lãi suất trung tính cao hơn và chu kỳ đầu tư AI quy mô lớn khiến lợi suất thực bị đẩy lên vùng cao mới.

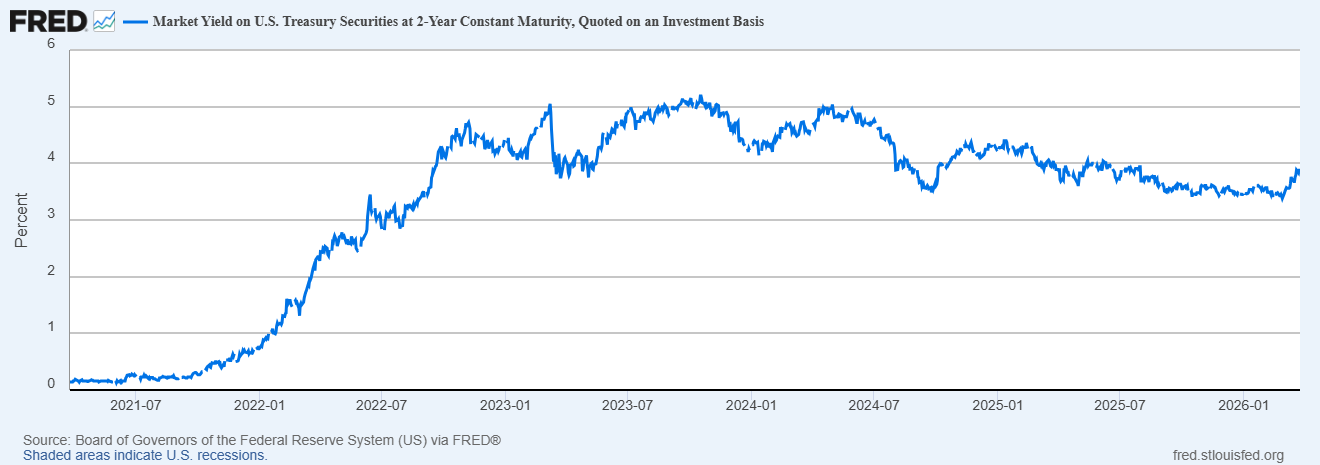

Đây là điểm đáng chú ý nhất của thị trường hiện nay. Nếu trước đây giới đầu tư kỳ vọng lợi suất sẽ hạ nhanh khi giá dầu giảm hoặc căng thẳng địa chính trị lắng xuống, thì hiện tại ngay cả kịch bản eo biển Hormuz được mở lại cũng chưa chắc đủ kéo mạnh chi phí vốn đi xuống. Theo đánh giá của ông Padhraic Garvey, Trưởng bộ phận Nghiên cứu khu vực châu Mỹ thuộc ING, “toàn bộ” đà tăng của lợi suất trái phiếu Mỹ kỳ hạn 10 năm vượt 4,5% chủ yếu đến từ lợi suất thực chứ không phải kỳ vọng lạm phát.

Nói cách khác, thị trường trái phiếu đang phát đi tín hiệu rằng thế giới có thể bước sang một giai đoạn lãi suất cao mang tính cấu trúc thay vì chỉ là chu kỳ tạm thời. Điều này đồng nghĩa chi phí vay vốn của chính phủ và doanh nghiệp sẽ duy trì ở vùng đắt đỏ lâu hơn kỳ vọng trước đây.

Áp lực này đặc biệt lớn với nước Mỹ. Chính phủ Mỹ tiếp tục phải vay nợ quy mô lớn để bù đắp thâm hụt ngân sách, trong khi các kế hoạch cắt giảm thuế của Tổng thống Donald Trump có nguy cơ khiến nguồn cung trái phiếu kho bạc còn tăng mạnh hơn nữa. Ông Jamie Dimon, Tổng Giám đốc điều hành JPMorgan Chase, cảnh báo lãi suất tại Mỹ có thể còn tăng cao hơn đáng kể khi thị trường bắt đầu lo ngại về nhu cầu hấp thụ lượng trái phiếu khổng lồ sắp phát hành.

Cùng lúc, Nhật Bản đang trở thành biến số mới của thị trường tài chính toàn cầu. Sau nhiều năm duy trì lãi suất siêu thấp, BOJ bắt đầu khép lại kỷ nguyên tiền rẻ, khiến lợi suất trái phiếu Nhật tăng nhanh và đồng Yên mạnh lên. Đây là rủi ro lớn đối với hoạt động “carry trade” – chiến lược vay đồng Yên giá rẻ để đầu tư vào các tài sản rủi ro toàn cầu. Nếu dòng vốn này bị đảo ngược mạnh, áp lực bán có thể lan sang chứng khoán và tài sản rủi ro tại nhiều thị trường mới nổi.

Với thị trường chứng khoán, lợi suất trái phiếu tăng cao luôn là tín hiệu khó chịu. Khi trái phiếu Mỹ mang lại mức sinh lời trên 5% với độ an toàn gần như tuyệt đối, dòng tiền toàn cầu sẽ bắt đầu đặt câu hỏi liệu có cần tiếp tục chấp nhận mức định giá cao trên thị trường cổ phiếu hay không. Đây cũng là lý do nhóm công nghệ và tăng trưởng thường biến động mạnh nhất mỗi khi lợi suất tăng.

Đối với Việt Nam, tác động trước mắt có thể chưa trực diện nhưng áp lực gián tiếp là khó tránh. Lợi suất Mỹ neo cao thường kéo theo áp lực tỷ giá, làm tăng chi phí huy động vốn quốc tế và ảnh hưởng tới dòng vốn ngoại tại các thị trường mới nổi. Thực tế, khối ngoại đã bán ròng mạnh trên thị trường chứng khoán Việt Nam từ đầu năm 2026 trong bối cảnh lợi suất toàn cầu tăng nhanh.

Tuy nhiên, ở chiều ngược lại, dữ liệu lịch sử cho thấy VN-Index thường tạo đáy khi lợi suất trái phiếu Mỹ kỳ hạn 10 năm tạo đỉnh. Điều này khiến nhiều nhà đầu tư kỳ vọng nếu lợi suất toàn cầu dần ổn định trong nửa cuối năm 2026, áp lực lên dòng vốn có thể giảm bớt. Dù vậy, trong bối cảnh thế giới đang bước ra khỏi thời kỳ tiền rẻ kéo dài hơn một thập kỷ, thị trường tài chính toàn cầu có thể sẽ phải làm quen với một trạng thái mới: chi phí vốn cao hơn, dòng tiền chọn lọc hơn và mức độ biến động lớn hơn trước.

Vương Anh