TS. Đinh Thế Hiển: Vàng có thể về 3.500-4.000 USD/ounce trong kịch bản cơ sở

Nhiều nhà đầu tư vẫn tin rằng xu hướng phi USD hóa sẽ tiếp tục nâng đỡ giá vàng trong dài hạn. Tuy nhiên, TS. Đinh Thế Hiển cho rằng khi những cú sốc địa chính trị dần lắng xuống, thị trường có thể phải đối mặt với một câu hỏi khó hơn.

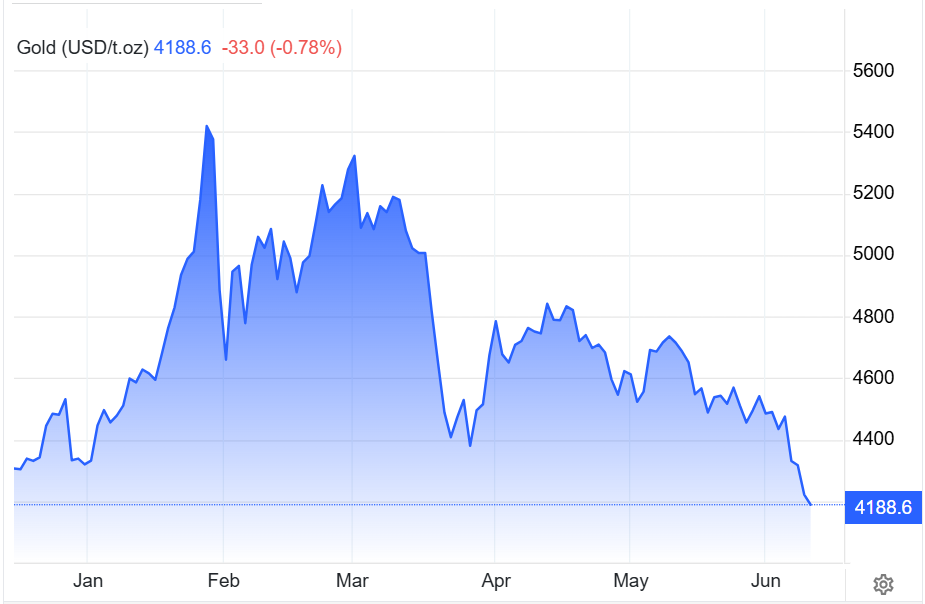

Sau giai đoạn tăng nóng chưa từng có và thiết lập đỉnh lịch sử gần 5.600 USD/ounce hồi đầu năm, thị trường vàng đang bước vào một giai đoạn điều chỉnh mạnh. Tính đến đầu tháng 6, giá vàng thế giới đã giảm hơn 20% so với đỉnh, lùi về quanh 4.300 USD/ounce. Trong nước, giá vàng miếng và vàng nhẫn cũng giảm sâu khỏi vùng đỉnh gần 190 triệu đồng/lượng.

Đà điều chỉnh mạnh khiến thị trường xuất hiện những quan điểm trái chiều. Một bên cho rằng đây chỉ là nhịp nghỉ trong xu hướng tăng dài hạn của vàng, được hỗ trợ bởi xu hướng phi USD hóa, bất ổn địa chính trị và nhu cầu tích trữ của các ngân hàng trung ương. Bên còn lại cho rằng giá vàng đang dần quay trở lại những quy luật định giá truyền thống sau giai đoạn tăng nóng mang tính cảm xúc.

Theo TS. Đinh Thế Hiển, diễn biến của vàng trong năm 2026 đang chịu tác động từ hai lực kéo trái chiều. Một mặt, môi trường lãi suất cao và đồng USD mạnh lên tạo áp lực lên các tài sản không sinh lãi như vàng. Mặt khác, các bất ổn địa chính trị và những lo ngại về kinh tế toàn cầu vẫn duy trì nhu cầu trú ẩn an toàn đối với kim loại quý.

Điều đáng chú ý là dù giá vàng đã điều chỉnh mạnh trong những tháng gần đây, nhiều yếu tố từng hỗ trợ đà tăng vẫn chưa biến mất.

Trong số đó, xu hướng phi USD hóa tiếp tục là một trong những luận điểm được giới đầu tư nhắc đến nhiều nhất. Theo TS. Đinh Thế Hiển, việc các ngân hàng trung ương giảm tỷ trọng nắm giữ USD và tăng dự trữ vàng có thể tạo ra tác động đáng kể tới thị trường. Chỉ cần khoảng 1% lượng dự trữ USD toàn cầu được chuyển sang vàng cũng có thể tạo thêm động lực rất lớn cho giá kim loại quý.

Bên cạnh đó, vàng vẫn được hưởng lợi từ sự dịch chuyển dòng tiền của nhà đầu tư trong bối cảnh nhiều kênh tài sản khác chưa mang lại hiệu quả như kỳ vọng. Sau giai đoạn biến động mạnh của chứng khoán và bất động sản, nhu cầu nắm giữ vàng như một tài sản bảo toàn giá trị có dấu hiệu gia tăng trở lại.

Tuy nhiên, theo ông Hiển, các yếu tố hỗ trợ kể trên không đồng nghĩa giá vàng sẽ tiếp tục tăng theo đường thẳng. Lập luận của vị chuyên gia này dựa trên một nguyên tắc khá đơn giản: về dài hạn, vàng cũng là một loại tài sản đầu tư và phải tuân theo mối tương quan giữa rủi ro và lợi nhuận giống như cổ phiếu, trái phiếu hay bất động sản.

Theo đó, giá vàng trong dài hạn có thể được tham chiếu từ lợi suất trái phiếu Chính phủ Mỹ hoặc mức lạm phát của Mỹ cộng thêm một biên độ lợi nhuận nhất định. Nếu sử dụng mức sinh lời bình quân khoảng 4% mỗi năm kể từ khi kinh tế toàn cầu dần ổn định sau năm 2012, mức giá hợp lý của vàng vào cuối năm 2026 có thể chỉ dao động trong khoảng 3.000-3.500 USD/ounce. Đây là mức thấp hơn đáng kể so với nhiều dự báo lạc quan đang xuất hiện trên thị trường.

Dù vậy, TS. Đinh Thế Hiển không cho rằng vàng sẽ giảm ngay về vùng giá này. Theo kịch bản cơ sở được ông đưa ra, nếu căng thẳng tại Trung Đông được kiểm soát, giá dầu ổn định trở lại và Mỹ tiếp tục thúc đẩy tiến trình tái cấu trúc kinh tế toàn cầu thông qua các chính sách thương mại, giá vàng cuối năm nhiều khả năng dao động trong vùng 3.500-4.000 USD/ounce.

Điều đáng chú ý là dự báo này không dựa trên giả định kinh tế toàn cầu suy thoái sâu hay xuất hiện cú sốc tài chính mới. Ngược lại, đây là kịch bản được xây dựng trên giả định môi trường kinh tế dần ổn định hơn so với giai đoạn đầu năm.

Nhìn rộng hơn, cuộc tranh luận hiện nay không đơn thuần xoay quanh việc vàng sẽ ở mức 3.500 hay 5.000 USD/ounce vào cuối năm. Điều thị trường đang cố gắng xác định là liệu vàng đang bước vào một chu kỳ định giá mới được dẫn dắt bởi xu hướng phi USD hóa, hay cuối cùng vẫn quay trở lại các nguyên tắc truyền thống gắn với lãi suất, lạm phát và lợi suất thực.

Câu trả lời cho câu hỏi đó có thể quan trọng hơn nhiều so với biến động giá trong vài tháng tới. Bởi nó sẽ quyết định cách giới đầu tư nhìn nhận vai trò của vàng trong danh mục tài sản trong những năm tiếp theo.

Vương Anh