Chỉ 1/55 quỹ cổ phiếu chủ động đánh bại VN-Index trong nửa đầu năm

VN-Index tăng 4,2% trong nửa đầu năm 2026 nhưng chỉ duy nhất một quỹ cổ phiếu chủ động đạt hiệu suất cao hơn chỉ số. Bức tranh này phản ánh một thị trường tăng hẹp, nơi việc giải ngân gần như tối đa vẫn chưa đủ để tạo lợi nhuận vượt trội.

Nửa đầu năm 2026 khép lại với một nghịch lý trên thị trường chứng khoán. Trong khi VN-Index tăng 4,2% so với cuối năm trước, chỉ 1 trong tổng số 55 quỹ cổ phiếu chủ động vượt được mức sinh lời của chỉ số. Toàn bộ phần còn lại hoặc tăng thấp hơn, hoặc ghi nhận hiệu suất âm.

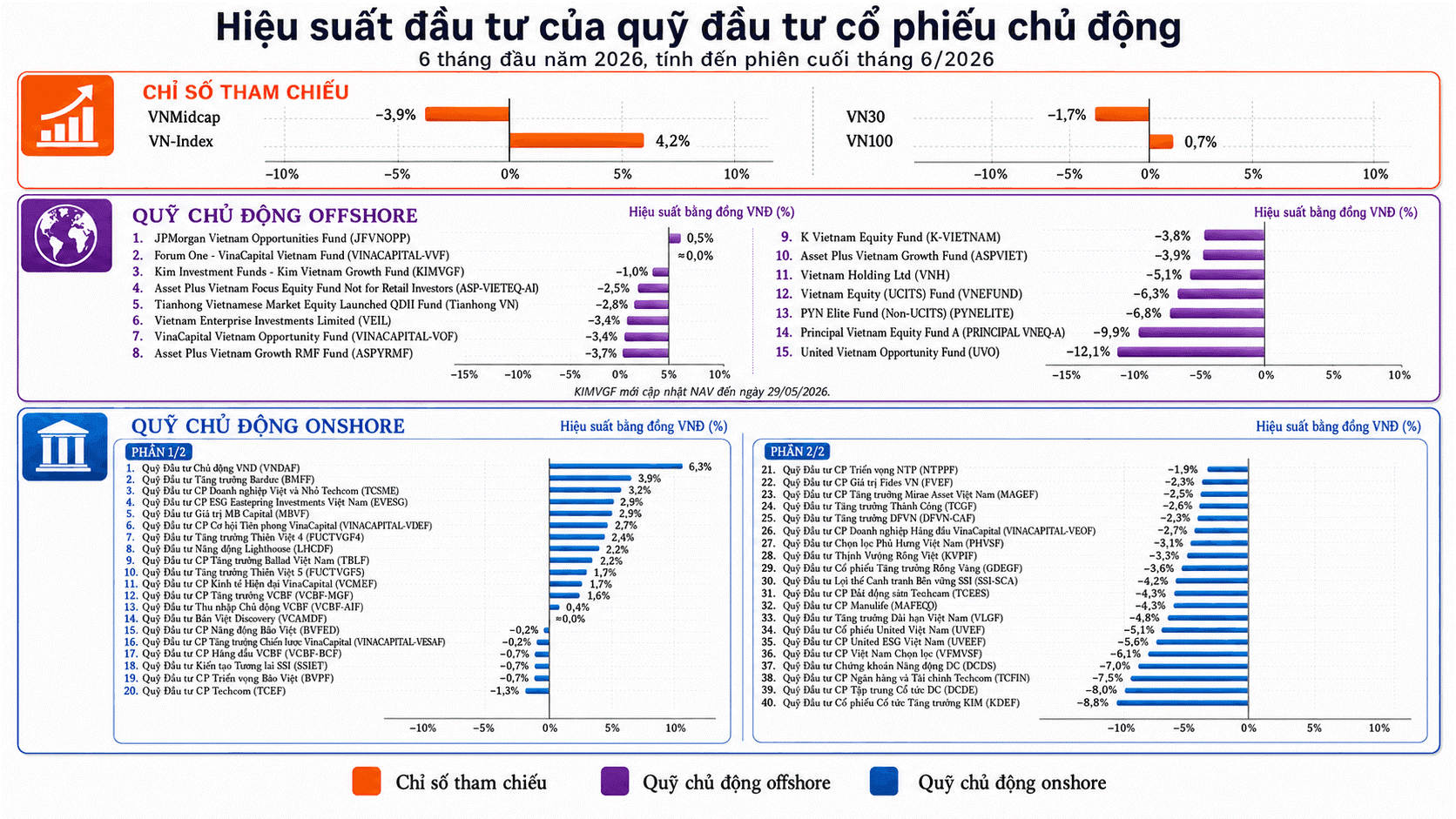

Quỹ Đầu tư Chủ động VND (VNDAF) do IPA Partner quản lý là trường hợp duy nhất vượt VN-Index với mức tăng 6,3%, cao hơn chỉ số khoảng 2,1 điểm phần trăm. Ngoài VNDAF, chỉ có thêm 13 quỹ ghi nhận mức sinh lời dương, trong khi tới 41 quỹ giảm giá trị tài sản trong nửa đầu năm.

Nguyên nhân không nằm ở việc các quỹ đứng ngoài thị trường mà đến từ đặc điểm của nhịp tăng hiện nay. Dù VN-Index giữ được sắc xanh, động lực chủ yếu chỉ tập trung ở một nhóm rất nhỏ cổ phiếu vốn hóa lớn. Trong cùng giai đoạn, VN30 giảm 1,7%, VN100 chỉ tăng 0,7% và VNMidcap mất 3,9%, phản ánh dòng tiền chưa lan tỏa trên diện rộng.

Điều này khiến nhiều danh mục đầu tư khó bám sát diễn biến của chỉ số. Các quỹ chủ động thường phân bổ vốn vào nhiều nhóm ngành và nhiều doanh nghiệp nhằm kiểm soát rủi ro, trong khi đà tăng của VN-Index lại phụ thuộc vào số ít cổ phiếu dẫn dắt. Khoảng cách giữa hiệu suất danh mục và chỉ số vì thế ngày càng nới rộng.

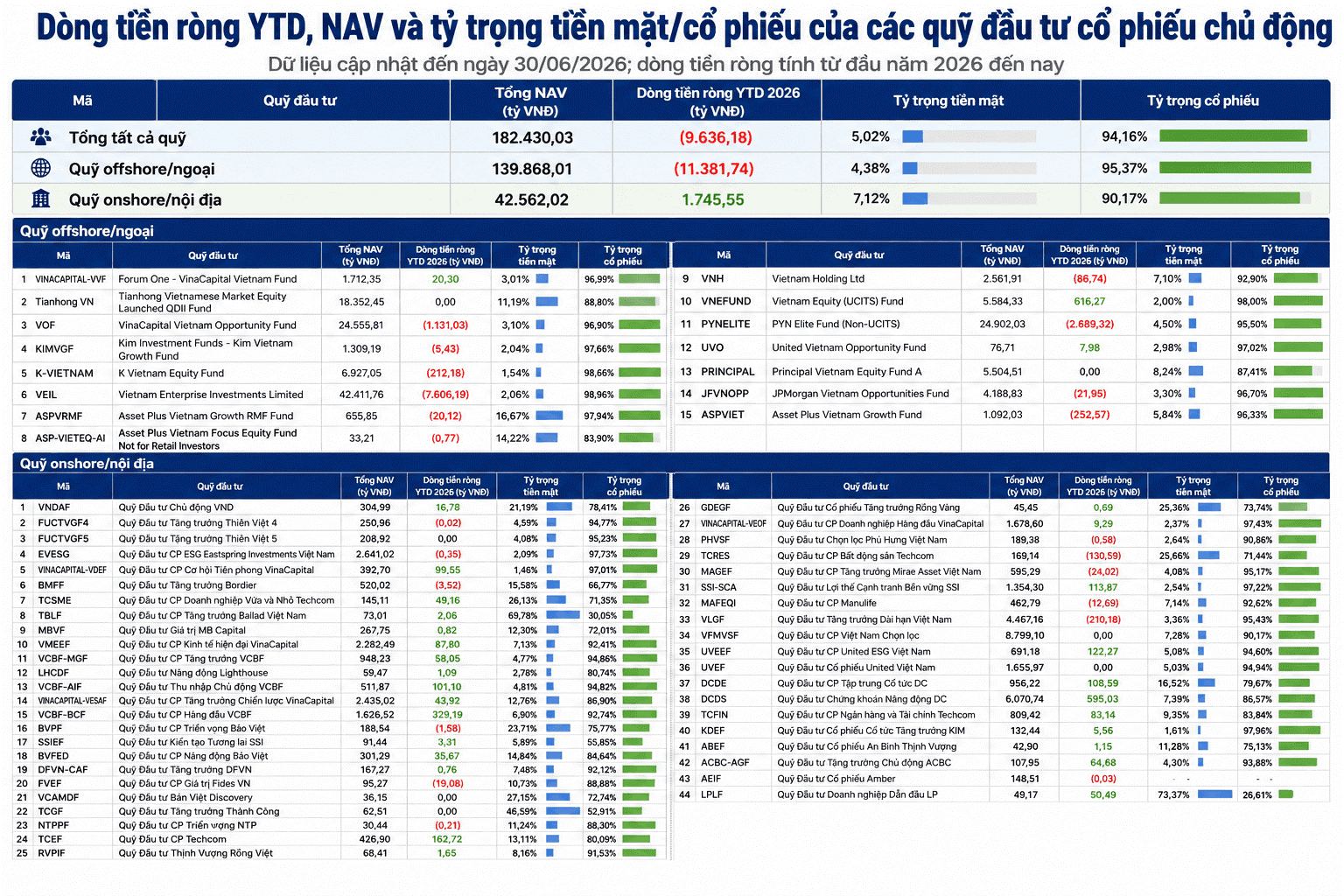

Thực tế, các quỹ vẫn duy trì trạng thái giải ngân rất cao. Đến cuối tháng 6, tổng tài sản ròng (NAV) của nhóm quỹ cổ phiếu chủ động đạt khoảng 182.430 tỷ đồng, với tỷ trọng đầu tư vào cổ phiếu bình quân 94,16%. Riêng nhóm quỹ ngoại còn nâng tỷ trọng lên 95,37%, cao hơn mức 90,17% của các quỹ trong nước.

Tuy nhiên, tỷ trọng cổ phiếu lớn không đồng nghĩa với hiệu quả đầu tư tốt hơn. Nhiều quỹ ngoại như VEIL, VOF, VEF, PYN Elite Fund, Principal Vietnam Equity Fund hay UVO đều ghi nhận hiệu suất âm, trong đó UVO giảm tới 12,1%, cho thấy việc không nắm giữ đúng nhóm cổ phiếu dẫn dắt có thể khiến danh mục tụt lại khá xa so với chỉ số.

Áp lực còn gia tăng khi dòng vốn ngoại tiếp tục rút khỏi thị trường. Từ đầu năm đến hết tháng 6, nhóm quỹ ngoại bị rút ròng hơn 11.381 tỷ đồng, trong khi các quỹ trong nước hút ròng khoảng 1.746 tỷ đồng. Việc vừa phải đáp ứng nhu cầu rút vốn, vừa cơ cấu danh mục trong một thị trường tăng tập trung khiến các quỹ quy mô lớn gặp nhiều bất lợi hơn.

Bức tranh nửa đầu năm 2026 vì vậy phản ánh một thực tế đáng chú ý của thị trường. Trong bối cảnh chỉ số được kéo lên bởi số ít cổ phiếu vốn hóa lớn, lợi thế không còn thuộc về những danh mục có tỷ trọng cổ phiếu cao, mà thuộc về khả năng lựa chọn đúng doanh nghiệp dẫn dắt dòng tiền. Đây cũng là lý do chỉ một quỹ chủ động có thể vượt VN-Index dù phần lớn các quỹ đều gần như giải ngân tối đa.

Mạnh Huyền