Nắm 95% cổ phiếu, vì sao nhiều quỹ ngoại vẫn thua VN-Index?

Nhiều quỹ ngoại đang duy trì tỷ trọng cổ phiếu lên tới 95% tài sản, nhưng hiệu suất sau 5 tháng đầu năm vẫn kém xa VN-Index. Nghịch lý này phản ánh một thực tế đáng chú ý của thị trường năm 2026: chỉ số tăng mạnh nhờ một nhóm cổ phiếu vốn hóa lớn.

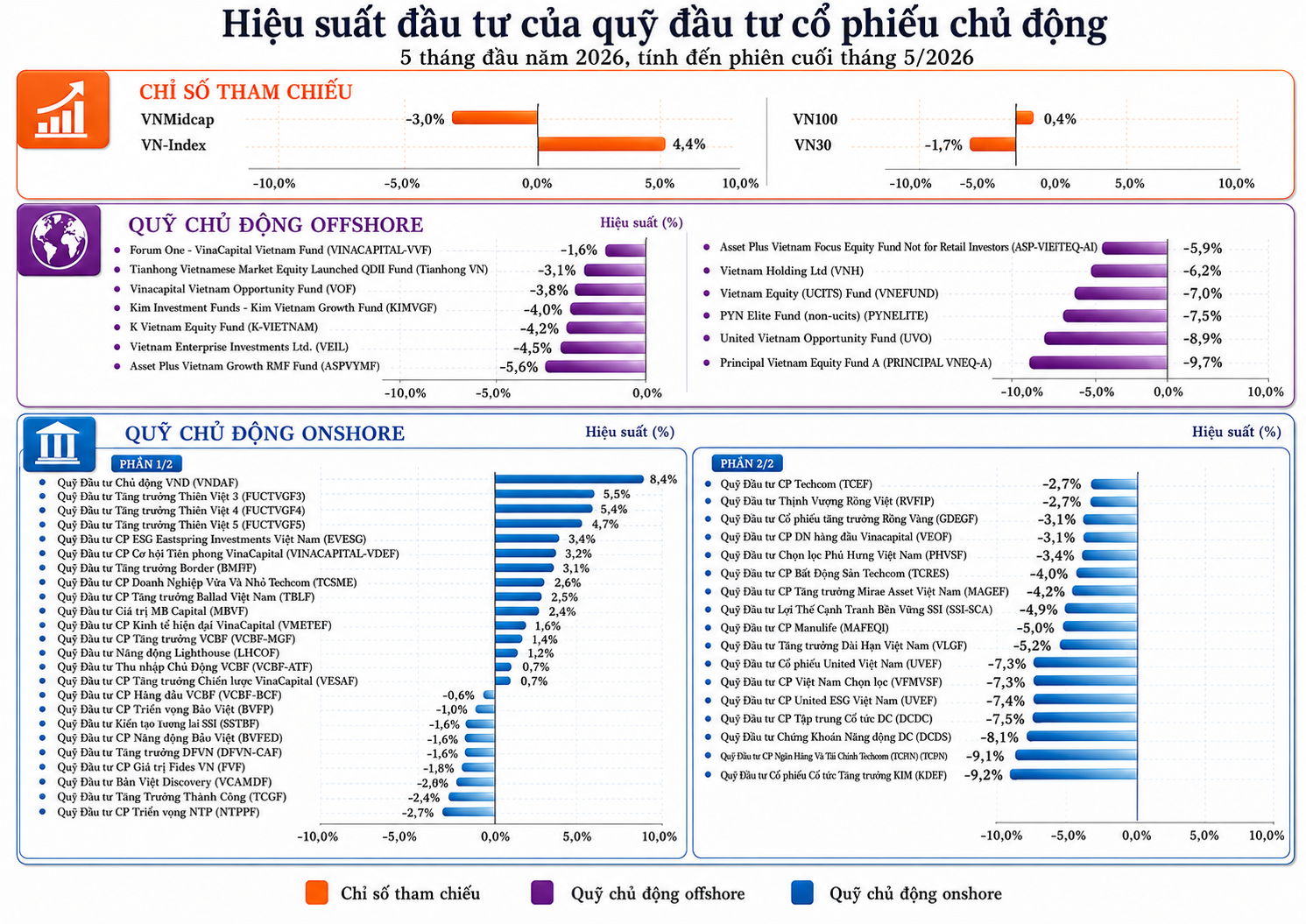

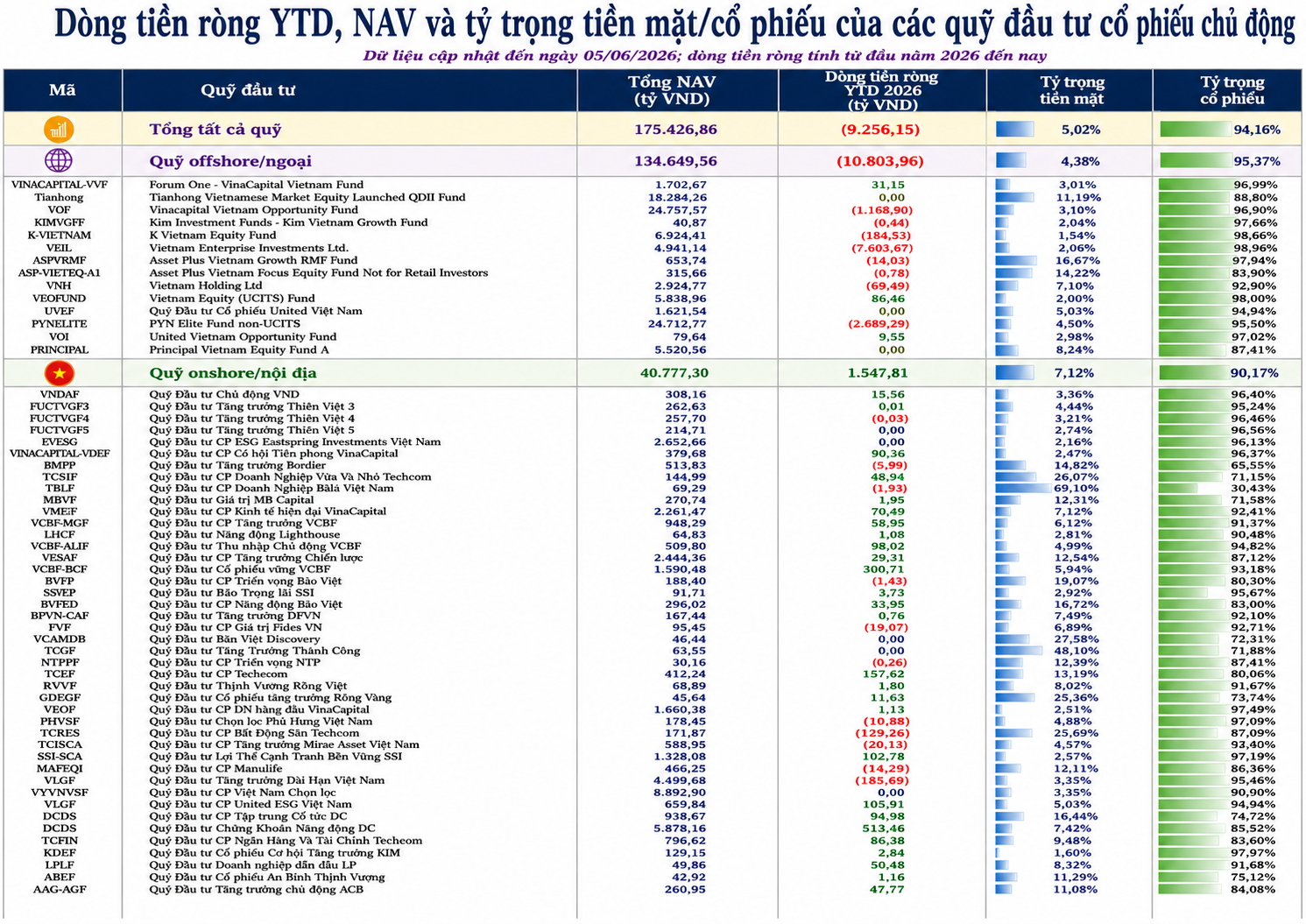

Nếu chỉ nhìn vào tỷ lệ giải ngân, nhiều quỹ ngoại tại Việt Nam gần như không có dấu hiệu phòng thủ. Tính đến cuối tháng 5, nhóm quỹ cổ phiếu chủ động nước ngoài duy trì tỷ trọng đầu tư vào cổ phiếu ở mức 95,37% tổng tài sản, trong khi tiền mặt chỉ chiếm khoảng 4,38%. Tuy nhiên, nghịch lý là dù gần như "full cổ phiếu", phần lớn các quỹ này vẫn có hiệu suất thấp hơn VN-Index.

Dữ liệu thị trường cho thấy VN-Index tăng 4,4% trong 5 tháng đầu năm. Ngược lại, hàng loạt quỹ ngoại lớn lại ghi nhận kết quả âm. Vietnam Opportunity Fund (VOF) giảm 3,8%, VEIL giảm 4,5%, Vietnam Equity UCITS Fund (VEUF) giảm 7% và PYN Elite Fund giảm 7,5%. Khoảng cách hiệu suất so với VN-Index dao động từ 8-14 điểm phần trăm.

Điều đáng chú ý là nguyên nhân không nằm ở việc các quỹ nắm giữ quá nhiều tiền mặt. Trái lại, phần lớn tài sản vẫn được phân bổ vào cổ phiếu. Vấn đề nằm ở cấu trúc thị trường.

Sau nhiều năm, VN-Index đang bước vào giai đoạn tăng trưởng tập trung chưa từng có. Nhóm cổ phiếu thuộc hệ sinh thái Vingroup hiện chiếm gần 30% tỷ trọng trong chỉ số, tăng mạnh so với khoảng 8% cách đây hai năm. Riêng nhóm này hiện sở hữu vốn hóa khoảng 101 tỷ USD, tương đương gần một phần tư quy mô toàn thị trường.

Sự tập trung đó khiến diễn biến của VN-Index ngày càng phụ thuộc vào một nhóm cổ phiếu hẹp. Theo thống kê của VinaCapital, trong nhịp tăng khoảng 41% của VN-Index năm trước, nếu loại bỏ tác động của nhóm Vingroup, mức tăng của phần còn lại chỉ quanh 10%. Xu hướng tương tự tiếp tục xuất hiện trong năm nay. Điều đó đồng nghĩa một quỹ đầu tư dù nắm giữ tỷ trọng cổ phiếu rất cao nhưng không sở hữu đủ nhóm cổ phiếu kéo chỉ số vẫn có thể bị tụt lại phía sau.

Áp lực còn lớn hơn đối với các quỹ quy mô lớn. VEIL hiện quản lý gần 42.000 tỷ đồng tài sản, trong khi VOF và PYN Elite Fund đều sở hữu quy mô xấp xỉ 25.000 tỷ đồng. Với danh mục hàng chục nghìn tỷ đồng, việc thay đổi tỷ trọng hoặc xoay trục sang các cổ phiếu dẫn dắt không thể diễn ra nhanh chóng do phụ thuộc vào thanh khoản thị trường và rủi ro tác động đến giá cổ phiếu.

Trong khi đó, các quỹ quy mô nhỏ lại có lợi thế linh hoạt hơn. Quỹ Đầu tư Chủ động VND (VNDAF) với quy mô chỉ khoảng 308 tỷ đồng ghi nhận mức tăng 8,4%, vượt VN-Index gần 4 điểm phần trăm. Danh mục tập trung hơn giúp các quỹ nhỏ phản ứng nhanh hơn với sự thay đổi của dòng tiền.

Một yếu tố khác gây áp lực lên khối ngoại là tình trạng rút vốn kéo dài. Từ đầu năm đến nay, nhóm quỹ cổ phiếu chủ động nước ngoài đã bị rút ròng hơn 10.800 tỷ đồng. Riêng VEIL bị rút hơn 7.600 tỷ đồng, trong khi PYN Elite Fund và VOF cũng ghi nhận lượng vốn rút đáng kể. Trong bối cảnh đó, các quỹ vừa phải duy trì danh mục đầu tư, vừa phải xử lý yêu cầu rút vốn từ nhà đầu tư, khiến khả năng tái cơ cấu trở nên khó khăn hơn.

Tuy nhiên, bức tranh không hoàn toàn tiêu cực. Theo nhiều tổ chức đầu tư, thị trường hiện tồn tại sự phân hóa lớn giữa chỉ số và mặt bằng định giá chung. Trong khi VN-Index đang giao dịch ở mức P/E dự phóng khoảng 13 lần, phần còn lại của thị trường nếu loại trừ nhóm Vingroup chỉ có mức P/E quanh 10 lần nhưng vẫn duy trì kỳ vọng tăng trưởng lợi nhuận hai chữ số.

Điều này cho thấy khoảng cách hiệu suất giữa các quỹ và VN-Index hiện nay không đơn thuần phản ánh chất lượng quản lý danh mục. Một phần đáng kể đến từ cấu trúc tăng trưởng đặc biệt của thị trường, nơi chỉ số được dẫn dắt bởi số ít cổ phiếu vốn hóa rất lớn.

Khi quá trình nâng hạng thị trường và dòng vốn ngoại mới bắt đầu được triển khai từ cuối năm nay, cuộc đua hiệu suất giữa các quỹ chủ động và VN-Index có thể sẽ bước sang một giai đoạn khác. Nhưng ở thời điểm hiện tại, nghịch lý lớn nhất của thị trường vẫn là: nắm gần như toàn bộ tài sản trong cổ phiếu chưa chắc đã theo kịp chỉ số.

Mạnh Huyền