CASA giảm trên diện rộng, nguồn vốn giá rẻ không còn dồi dào

Việc CASA suy giảm đồng nghĩa với việc nguồn vốn giá rẻ ngày càng thu hẹp. Khi đó, các ngân hàng không còn chỉ cạnh tranh bằng ưu đãi và miễn phí giao dịch mà hướng tới mục tiêu trở thành "ngân hàng chính" để giữ dòng tiền ở lại lâu hơn trong hệ thống.

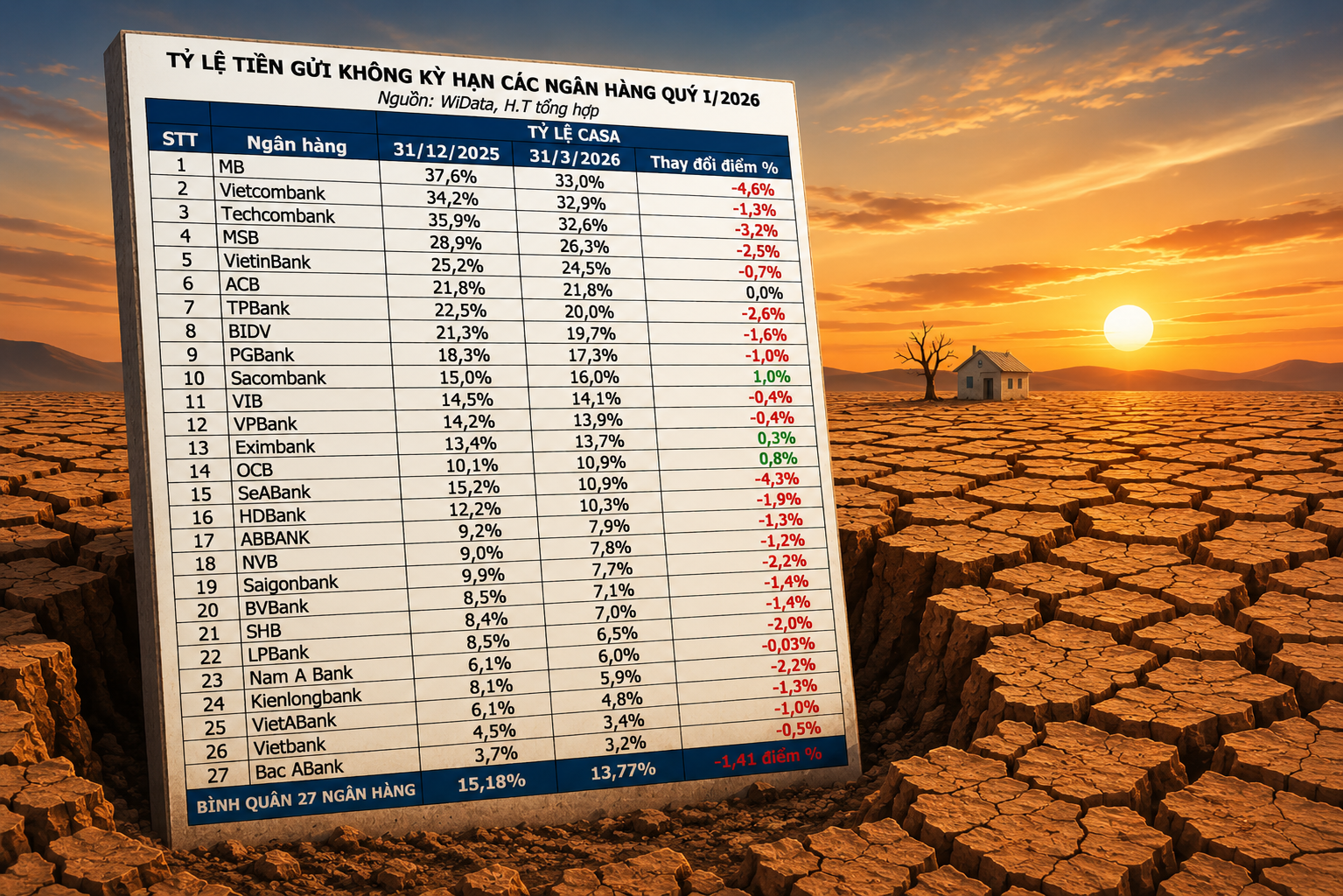

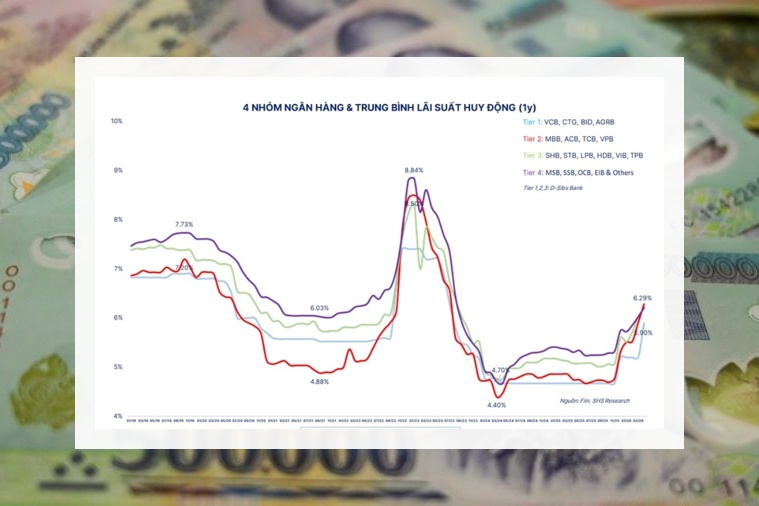

Áp lực chi phí vốn đang quay trở lại hệ thống ngân hàng trong bối cảnh lãi suất huy động có dấu hiệu tăng lên, kéo theo sự thay đổi rõ rệt trong hành vi của người gửi tiền. Một trong những chỉ báo phản ánh rõ nhất xu hướng này là tỷ lệ tiền gửi không kỳ hạn (CASA) đồng loạt suy giảm ngay trong quý đầu năm 2026.

Dữ liệu từ VietstockFinance cho thấy, tính đến ngày 31/3/2026, tổng lượng tiền gửi khách hàng tại 28 ngân hàng đạt khoảng 12,95 triệu tỷ đồng, tăng 1% so với đầu năm. Tuy nhiên, tổng lượng CASA chỉ đạt gần 2,59 triệu tỷ đồng, giảm tới 7%.

Có tới 23/28 ngân hàng ghi nhận CASA sụt giảm so với đầu năm. Trong đó, SeABank giảm mạnh nhất với mức giảm 35%, tiếp theo là Vietbank giảm 28%, Saigonbank, KienLongBank và BaoVietBank cùng giảm 26%.

Ở chiều ngược lại, chỉ một số ít ngân hàng ghi nhận tăng trưởng CASA. OCB dẫn đầu với mức tăng 14%, Eximbank tăng 5%, VPBank và VIB cùng tăng 4%, trong khi Sacombank tăng 3%.

Xét về quy mô tuyệt đối, nhóm ngân hàng quốc doanh vẫn chiếm ưu thế. Vietcombank dù giảm 3% nhưng vẫn dẫn đầu với 547.584 tỷ đồng CASA; VietinBank giảm 1%, còn 439.347 tỷ đồng; BIDV giảm 11%, xuống còn 417.366 tỷ đồng.

Trong nhóm ngân hàng tư nhân, MB tiếp tục dẫn đầu với 292.374 tỷ đồng, dù giảm 14%; Techcombank giảm 12%, còn 188.623 tỷ đồng; ACB giảm 3%, xuống 126.814 tỷ đồng; Sacombank đạt 95.619 tỷ đồng sau khi tăng 3%; VPBank đạt 89.344 tỷ đồng.

Tính đến cuối quý I/2026, tỷ lệ CASA bình quân của 28 ngân hàng giảm từ 14,87% xuống còn 13,47%. Vietcombank vẫn dẫn đầu hệ thống về tỷ lệ CASA với 32,55%, theo sau là MB với 32,27%, Techcombank đạt 31,45%, MSB đạt 25,51% và VietinBank ở mức 24,08%.

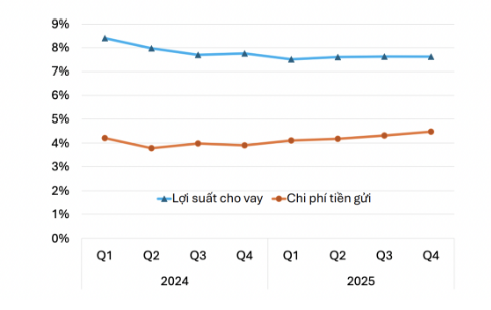

Việc CASA suy giảm đồng nghĩa với việc nguồn vốn giá rẻ ngày càng thu hẹp. Khi đó, các ngân hàng buộc phải tăng tỷ trọng tiền gửi có kỳ hạn với chi phí cao hơn để đảm bảo thanh khoản phục vụ tăng trưởng tín dụng, từ đó tạo áp lực trực tiếp lên chi phí vốn, biên lãi ròng (NIM) và lợi nhuận.

An Mai (t/h)