Vì sao PV Power chưa vội IPO công ty con?

Dù sở hữu nhiều công ty con chất lượng, PV Power cho biết chưa có kế hoạch IPO hay giảm tỷ lệ sở hữu tại các đơn vị thành viên. Quyết định này phản ánh chiến lược ưu tiên tích lũy dòng tiền và giữ sức khỏe tài chính dài hạn.

Trong bối cảnh nhiều doanh nghiệp lớn đẩy mạnh IPO công ty con để tận dụng sóng thị trường chứng khoán, PV Power lại chọn hướng đi ngược lại. Tại ĐHĐCĐ thường niên 2026, ban lãnh đạo doanh nghiệp cho biết chưa có kế hoạch IPO hay giảm sở hữu xuống dưới 51% tại các đơn vị thành viên như PV Power Cà Mau, PV Power NT hay PV Power Vũng Áng.

Điều đáng chú ý là quyết định này không xuất phát từ việc thiếu hấp dẫn với nhà đầu tư, mà đến từ bài toán dòng tiền dài hạn. Theo lãnh đạo PV Power, phần lớn các công ty con hiện đã hoàn thành nghĩa vụ trả lãi vay và bước vào giai đoạn tạo dòng tiền ổn định. Nếu IPO hoặc thoái vốn lúc này, tổng công ty có thể mất đi nguồn cổ tức hàng năm đáng kể từ các nhà máy điện đang vận hành hiệu quả.

Nói cách khác, PV Power đang lựa chọn giữ “con gà đẻ trứng vàng” thay vì tạo thêm câu chuyện định giá ngắn hạn trên thị trường chứng khoán. Đây là điểm khác biệt đáng chú ý so với nhiều doanh nghiệp hiện nay khi IPO chủ yếu nhằm tối ưu định giá hoặc tạo sóng cổ phiếu.

Phía sau quyết định giữ lại các công ty con là áp lực vốn rất lớn cho chu kỳ đầu tư LNG sắp tới. PV Power hiện đang chuẩn bị triển khai hàng loạt dự án điện khí LNG quy mô lớn như LNG Quỳnh Lập hay LNG Vũng Áng III. Đây đều là các dự án có suất đầu tư rất cao, thời gian hoàn vốn dài và yêu cầu năng lực tài chính mạnh để đáp ứng điều kiện vay vốn ngân hàng.

Điều này lý giải vì sao doanh nghiệp ưu tiên củng cố bảng cân đối tài chính thay vì chia nhỏ tài sản để IPO. Theo ban lãnh đạo, việc thay đổi cấu trúc sở hữu tại các công ty con còn có thể ảnh hưởng tới các chỉ số tài chính hợp nhất và các cam kết tín dụng với ngân hàng trong giai đoạn cần huy động vốn lớn.

Thực tế, PV Power đã đi trước một bước trong bài toán vốn khi hoàn tất đợt phát hành cho cổ đông hiện hữu cuối năm ngoái với tỷ lệ 100:12, giá 10.000 đồng/cổ phiếu, qua đó nâng vốn điều lệ lên hơn 30.678 tỷ đồng. Đồng thời, doanh nghiệp tiếp tục không chia cổ tức tiền mặt năm thứ 5 liên tiếp nhằm giữ lại nguồn lực cho đầu tư phát triển.

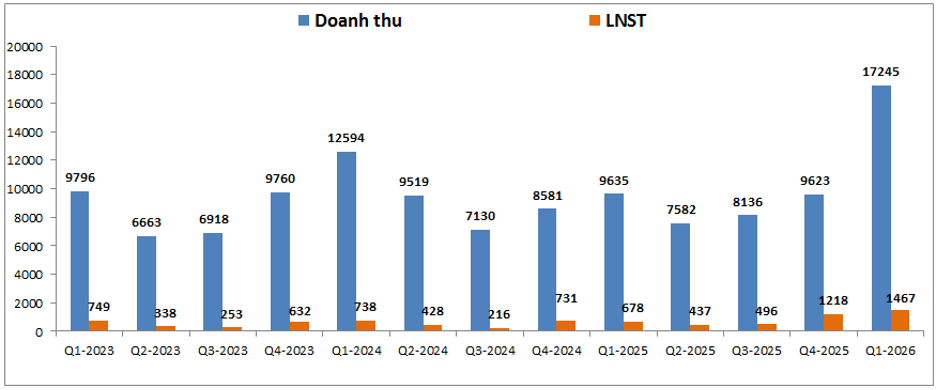

Chiến lược ưu tiên dòng tiền dài hạn đang diễn ra trong bối cảnh kết quả kinh doanh của PV Power vẫn duy trì tích cực. Sau 5 tháng đầu năm 2026, doanh nghiệp ghi nhận khoảng 23.960 tỷ đồng doanh thu và gần 1.800 tỷ đồng lợi nhuận trước thuế, vượt 36% kế hoạch lợi nhuận cả năm chỉ sau chưa đầy nửa năm hoạt động.

Tuy nhiên, áp lực phía trước với PV Power không hề nhỏ. Giá LNG toàn cầu vẫn neo ở mức cao do rủi ro gián đoạn nguồn cung năng lượng, trong khi cơ chế thị trường điện cạnh tranh có thể khiến biến động lợi nhuận lớn hơn trong nửa cuối năm. Đây là lý do doanh nghiệp phải duy trì nền tài chính đủ mạnh trước khi bước vào chu kỳ đầu tư LNG kéo dài nhiều năm tới.

Ở góc độ thị trường chứng khoán, việc chưa IPO công ty con có thể khiến cổ phiếu POW thiếu đi một “câu chuyện” đủ mạnh trong ngắn hạn. Nhưng ở chiều ngược lại, chiến lược này cho thấy PV Power đang ưu tiên khả năng tích lũy dòng tiền và duy trì sức khỏe tài chính hơn là tối ưu định giá ngắn hạn.

Điều này phản ánh một lựa chọn đáng chú ý của doanh nghiệp điện lớn trong bối cảnh ngành năng lượng bước vào chu kỳ đầu tư mới: thay vì bán bớt tài sản để tạo tăng trưởng nhanh, PV Power đang chọn giữ lại dòng tiền từ các nhà máy hiện hữu để làm nền vốn cho cuộc chơi LNG dài hạn phía trước.

Nguyễn Huyền