VDSC: Tỷ giá USD/VND yên ả, nhưng áp lực có thể tăng vào cuối năm

Nhập siêu lớn nhưng tỷ giá vẫn ổn định là nghịch lý đáng chú ý của kinh tế Việt Nam nửa đầu năm 2026. VDSC cho rằng áp lực chưa xuất hiện rõ ràng, song rủi ro có thể tăng lên vào cuối năm nếu dòng ngoại tệ thực tế không cải thiện.

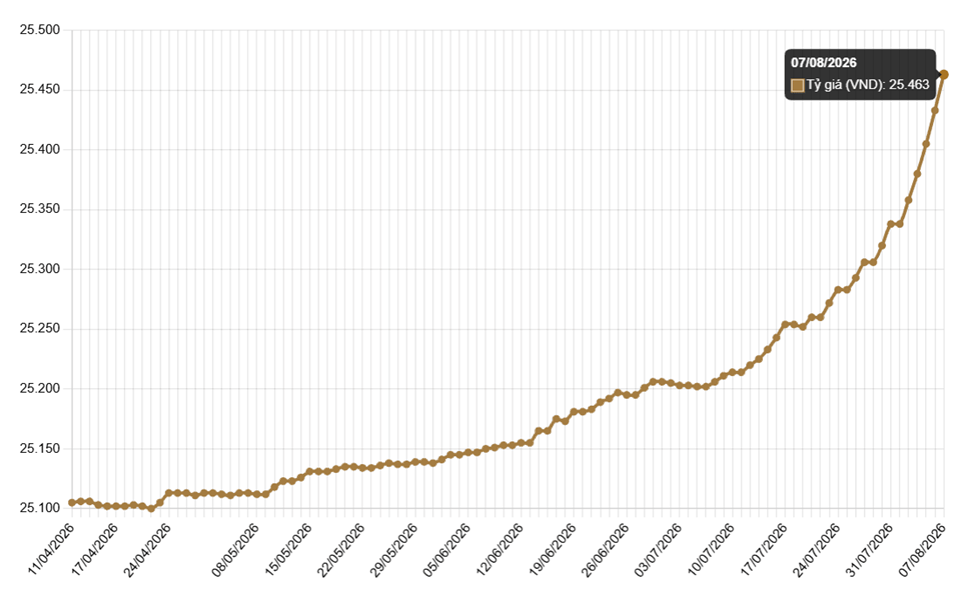

Báo cáo công bố giữa tháng 6 của Chứng khoán Rồng Việt (VDSC) cho thấy tỷ giá USD/VND giao ngay trong tháng 5 chủ yếu dao động trong vùng 26.310-26.360 đồng/USD. So với đầu năm, tỷ giá liên ngân hàng chỉ tăng 0,16%, trong khi tỷ giá trên thị trường tự do thậm chí giảm khoảng 1,9%. Đây là diễn biến khá bất ngờ nếu đặt cạnh bối cảnh Việt Nam nhập siêu tới 13,8 tỷ USD trong 5 tháng đầu năm.

Theo nhóm phân tích VDSC, nhập siêu hay xuất siêu không phản ánh đầy đủ áp lực tỷ giá trong ngắn hạn. Số liệu thương mại chỉ ghi nhận giá trị hàng hóa đi qua biên giới, trong khi tỷ giá lại phụ thuộc vào lượng ngoại tệ thực tế được doanh nghiệp mua bán khi thanh toán. Vì vậy, nhập siêu lớn chưa đồng nghĩa tỷ giá sẽ lập tức chịu áp lực.

Đây cũng là lý do VDSC cho rằng nhà đầu tư cần theo dõi sát hơn các dòng vốn thực như FDI giải ngân hay lượng ngoại tệ đi vào hệ thống ngân hàng. Theo công ty chứng khoán này, những dòng tiền đó phản ánh chính xác hơn trạng thái cung - cầu USD trên thị trường so với cán cân thương mại đơn thuần.

Một phần nguyên nhân giúp tỷ giá ổn định đến từ các yếu tố bên ngoài. VDSC cho biết chỉ số DXY đã giảm từ khoảng 100,5 điểm cuối tháng 3 xuống vùng 99 điểm trong tháng 5, trong khi giá dầu Brent có thời điểm giảm gần 20%. Đồng USD suy yếu và chi phí nhập khẩu năng lượng giảm đã góp phần hạ nhiệt áp lực lên thị trường ngoại hối.

Tuy nhiên, theo bà Trần Thị Khánh Hiền, Giám đốc Khối Nghiên cứu MBS, điều đáng chú ý nằm ở chỗ nhiều yếu tố bất lợi vẫn đang tồn tại. Việt Nam ghi nhận nhập siêu gần 14 tỷ USD, giá dầu thế giới phần lớn thời gian dao động trong vùng 90-100 USD/thùng, còn thị trường ngày càng tin rằng lãi suất tại Mỹ sẽ duy trì ở mức cao lâu hơn dự kiến. Trong điều kiện thông thường, tổ hợp này thường tạo áp lực đáng kể lên tỷ giá.

Điều đó không xảy ra bởi sức hấp dẫn của đồng VND đang được duy trì thông qua mặt bằng lãi suất cao. Dữ liệu thị trường cho thấy lãi suất huy động kỳ hạn 12 tháng hiện quanh mức 8,35%/năm, tăng khoảng 2,57 điểm phần trăm so với đầu năm. Trong khi đó, lãi suất liên ngân hàng có thời điểm vượt 10%/năm vào đầu tháng 6.

Theo VDSC, Ngân hàng Nhà nước đang duy trì chênh lệch lãi suất VND - USD ở mức đủ lớn để hỗ trợ tỷ giá. Lãi suất hoán đổi USD/VND (swap USD/VND) phần lớn dao động từ 0-3%, một số kỳ hạn tiến sát 4%. Điều này phản ánh định hướng ưu tiên ổn định tỷ giá và kiểm soát kỳ vọng thị trường hơn là nới lỏng mạnh chính sách tiền tệ.

Nhưng sự ổn định đó cũng đi kèm những đánh đổi. Khi lãi suất VND được giữ ở mức hấp dẫn để hỗ trợ tỷ giá, dư địa giảm lãi suất cho nền kinh tế sẽ thu hẹp. Nói cách khác, tỷ giá đang dần trở thành một "neo chính sách" mới của hệ thống tiền tệ.

Nhìn từ thanh khoản hệ thống, áp lực này thể hiện khá rõ. Theo tính toán của SHS, lượng tiền gửi của Kho bạc Nhà nước tại nhóm ngân hàng quốc doanh đến ngày 22/5 lên tới khoảng 752.000 tỷ đồng, trong khi tỷ lệ giải ngân đầu tư công mới đạt khoảng 18% kế hoạch năm. Một lượng vốn rất lớn vẫn nằm trong hệ thống ngân hàng thay vì đi vào nền kinh tế thực.

Ông Nguyễn Duy Linh, Tổng Giám đốc SHS, cho rằng vấn đề hiện nay không nằm ở việc nền kinh tế thiếu vốn. Theo ông, tín dụng trên GDP của Việt Nam đã ở mức cao, lượng tiền trong hệ thống không hề nhỏ, nhưng tốc độ luân chuyển dòng tiền đang chậm hơn trước và khả năng hấp thụ vốn của nền kinh tế chưa cải thiện tương ứng.

Một góc nhìn khác được ông Nguyễn Xuân Thành, Giảng viên cao cấp Trường Chính sách công và Quản lý Fulbright, đưa ra là lượng tiền mặt ngoài hệ thống ngân hàng đang có xu hướng gia tăng. Điều này phản ánh tâm lý thận trọng của khu vực dân cư và doanh nghiệp, đồng thời làm giảm tốc độ lưu thông vốn trong nền kinh tế.

Theo các chuyên gia, trong bối cảnh thế giới đang chuyển từ kỳ vọng "tiền rẻ trở lại" sang kịch bản "lãi suất cao lâu hơn", việc duy trì sức hấp dẫn của đồng VND gần như là yêu cầu bắt buộc nếu muốn hạn chế áp lực lên tỷ giá và dòng vốn. Đây cũng là nguyên nhân khiến dư địa nới lỏng chính sách tiền tệ của Việt Nam không còn rộng như giai đoạn trước.

Ở chiều tích cực, VDSC cho rằng xuất khẩu có thể phục hồi từ cuối quý III nhờ yếu tố mùa vụ. Bên cạnh đó, dòng vốn FDI và tiến độ giải ngân đầu tư công nếu được cải thiện sẽ góp phần bổ sung nguồn cung ngoại tệ và hỗ trợ thanh khoản hệ thống trong những tháng cuối năm.

Kịch bản cơ sở của VDSC vẫn là tỷ giá USD/VND tiếp tục duy trì ổn định trong ngắn hạn. Tuy nhiên, công ty chứng khoán này cũng lưu ý áp lực có thể gia tăng vào cuối năm nếu nhập siêu tiếp tục kéo dài và các dòng ngoại tệ thực tế không cải thiện tương ứng.

Sự bình lặng của tỷ giá hiện nay vì thế có thể chưa phản ánh đầy đủ áp lực bên dưới bề mặt. Bài toán của nhà điều hành không còn đơn thuần là giữ USD/VND biến động trong biên độ bao nhiêu phần trăm, mà là tìm điểm cân bằng giữa ổn định tỷ giá, kiểm soát lạm phát và duy trì động lực tăng trưởng cho nền kinh tế.

Mạnh Huyền