USD tăng giá, doanh nghiệp Việt đối mặt áp lực chi phí và lợi nhuận

Áp lực tỷ giá USD/VND đang gia tăng trong bối cảnh đồng USD neo cao và rủi ro địa chính trị kéo dài, đặt doanh nghiệp trước bài toán khó về chi phí vốn, biên lợi nhuận và chiến lược giá.

Áp lực tỷ giá USD/VND đang nổi lên như một biến số vĩ mô then chốt trong năm 2026, khi đồng USD duy trì sức mạnh dưới tác động của chính sách tiền tệ thận trọng từ Cục Dự trữ Liên bang Mỹ (Fed) và căng thẳng địa chính trị tại Trung Đông. Trong bối cảnh này, doanh nghiệp Việt Nam không chỉ đối mặt với rủi ro chênh lệch tỷ giá mà còn chịu sức ép lan rộng lên chi phí tài chính, chiến lược giá và cấu trúc vốn.

Dự báo tỷ giá USD/VND có thể biến động trong biên độ 2–3% trong năm nay, thậm chí cao hơn nếu lãi suất USD duy trì ở mức cao, đang khiến môi trường kinh doanh trở nên khó lường hơn. Giá năng lượng tăng sau xung đột Trung Đông làm gia tăng rủi ro lạm phát, buộc Fed giữ quan điểm thận trọng, qua đó neo đồng USD ở mức cao và tạo áp lực lên các thị trường mới nổi, trong đó có Việt Nam.

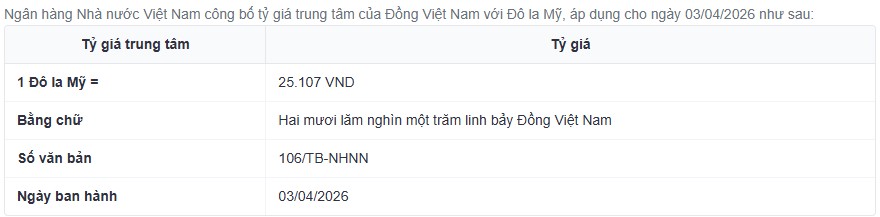

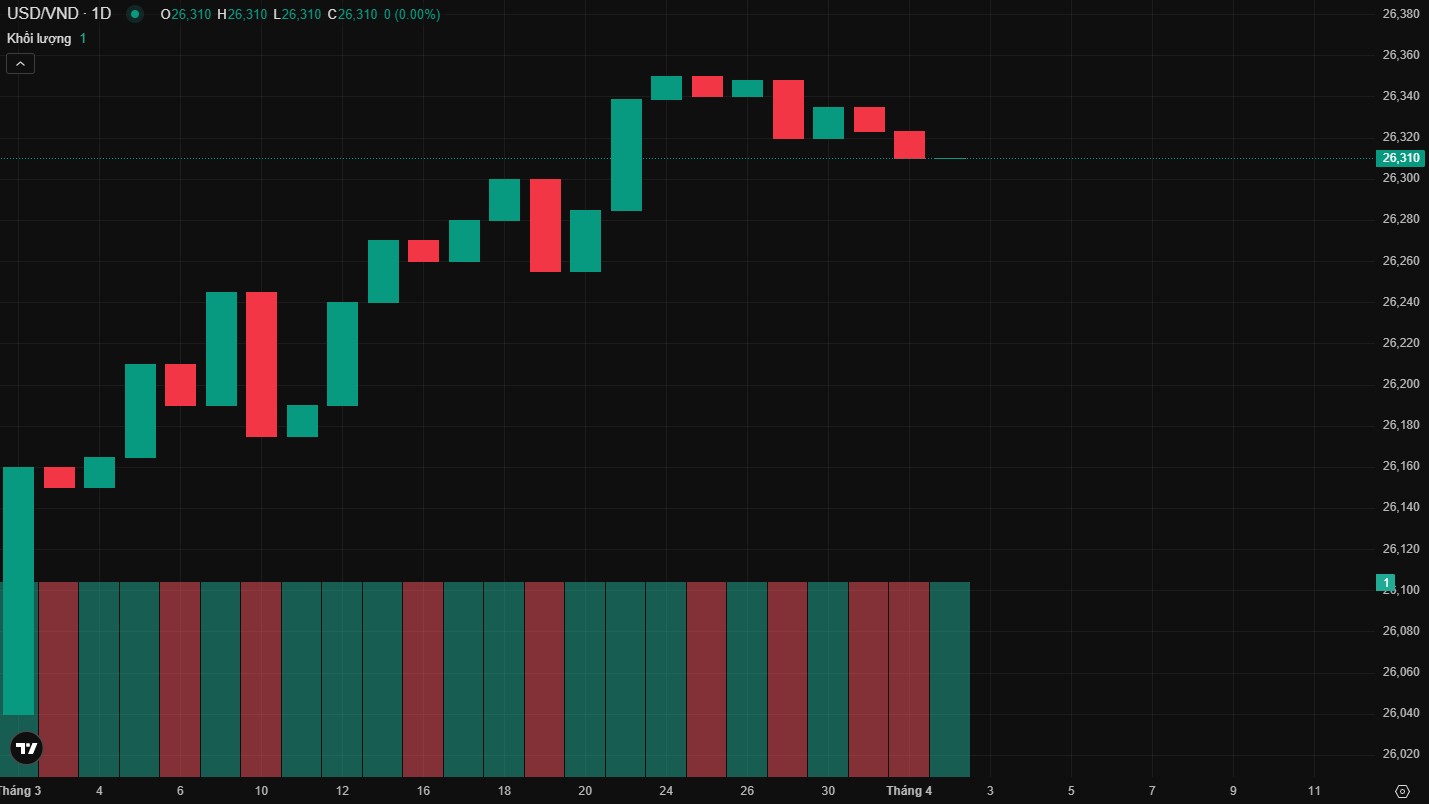

Thực tế, áp lực tỷ giá đã phản ánh rõ trên thị trường trong nước. Tỷ giá trung tâm ngày 25/3/2026 ở mức 25.104 VND/USD, trong khi giá bán USD tại các ngân hàng thương mại dao động quanh 26.359–26.364 VND/USD, tiệm cận trần. Trên thị trường tự do, USD giao dịch quanh 28.000 VND/USD, tăng khoảng 6% so với cuối tháng 2, cho thấy chênh lệch giữa hai thị trường đang nới rộng đáng kể.

Theo ông Bùi Văn Huy, Phó Chủ tịch Hội đồng quản trị Công ty cổ phần Đầu tư FIDT, tác động đầu tiên của áp lực tỷ giá là thu hẹp dư địa nới lỏng tiền tệ trong nước. Khi tỷ giá chịu sức ép, lãi suất VND khó duy trì ở mức thấp, kéo theo chi phí vốn tăng trên diện rộng, không chỉ đối với doanh nghiệp vay ngoại tệ mà cả doanh nghiệp vay nội tệ.

Rủi ro rõ nét nhất tập trung ở nhóm doanh nghiệp có dư nợ ngoại tệ lớn hoặc phụ thuộc vào nhập khẩu đầu vào. Các lĩnh vực như điện, hàng không, vận tải biển hay xây lắp hạ tầng có thể đối mặt với chi phí tài chính gia tăng và lỗ chênh lệch tỷ giá, trong khi khả năng chuyển phần chi phí này sang giá bán bị hạn chế, dẫn tới biên lợi nhuận bị thu hẹp.

Ông Trần Như Tùng, Chủ tịch Hội đồng quản trị Công ty cổ phần Dệt may - Đầu tư - Thương mại Thành Công (TCM), cho rằng mức độ ảnh hưởng của tỷ giá phụ thuộc lớn vào cấu trúc tài chính của từng doanh nghiệp, đặc biệt là tỷ trọng vay USD. Với các doanh nghiệp có dư nợ ngoại tệ cao, biến động tỷ giá có thể trực tiếp bào mòn lợi nhuận trong bối cảnh biên lợi nhuận vốn đã chịu nhiều áp lực.

Bài toán vay vốn cũng trở nên phức tạp hơn khi doanh nghiệp phải cân nhắc giữa lãi suất thấp của USD và rủi ro tỷ giá. Trong điều kiện tỷ giá biến động vượt kỳ vọng, lợi ích từ chi phí lãi vay thấp có thể bị triệt tiêu, thậm chí khiến tổng chi phí vốn cao hơn so với vay VND, đặt doanh nghiệp vào thế “đánh cược” với biến động vĩ mô.

Ở góc độ chiến lược giá, theo ông Bùi Văn Huy, doanh nghiệp đang đứng trước lựa chọn khó khăn: tăng giá có thể làm giảm sức cầu, nhưng không tăng giá sẽ khiến chi phí đầu vào và chi phí tài chính ăn mòn lợi nhuận. Xu hướng phổ biến là điều chỉnh giá có chọn lọc, tái cơ cấu danh mục sản phẩm và tăng cường kiểm soát chi phí để bảo vệ biên lợi nhuận.

Ông Trần Thái Bình, Giám đốc Cấp cao Khối Phân tích Công ty Chứng khoán OCBS, ước tính chi phí đầu vào của các doanh nghiệp phụ thuộc nhập khẩu có thể tăng 2–5%, làm giảm biên lợi nhuận gộp từ 1–3 điểm phần trăm. Đồng thời, nhóm doanh nghiệp vay ngoại tệ có thể chứng kiến lợi nhuận sau thuế giảm 5–15% do tác động kép từ lãi suất và tỷ giá.

Ở chiều ngược lại, một số doanh nghiệp xuất khẩu trong các ngành dệt may, thủy sản, điện tử và gỗ có thể hưởng lợi khi doanh thu quy đổi sang VND tăng. Tuy nhiên, lợi ích này có thể bị hạn chế nếu nhu cầu toàn cầu suy yếu hoặc xuất hiện các rào cản thương mại mới.

Trong bối cảnh biến động còn lớn, doanh nghiệp đang tăng cường các biện pháp phòng ngừa rủi ro như sử dụng công cụ phái sinh, đa dạng hóa nguồn cung và tăng tỷ trọng nguyên liệu nội địa. Tuy vậy, hiệu quả của các chiến lược này vẫn phụ thuộc vào diễn biến tỷ giá, chính sách điều hành và sức cầu thị trường.

Xét tổng thể, áp lực tỷ giá không còn là rủi ro cục bộ mà đã trở thành yếu tố chi phối toàn diện hoạt động doanh nghiệp. Những đơn vị có cấu trúc tài chính lành mạnh, tỷ lệ vay ngoại tệ thấp và khả năng kiểm soát chi phí tốt sẽ có lợi thế rõ rệt trong việc bảo vệ biên lợi nhuận trong giai đoạn tới.

Mạnh Huyền