Tỷ giá USD/VND tiếp tục hạ nhiệt dù đồng USD toàn cầu neo cao

Tỷ giá USD/VND nối dài xu hướng hạ nhiệt từ đầu năm 2026 dù đồng USD trên thị trường quốc tế vẫn duy trì ở vùng cao. Chênh lệch lãi suất VND – USD và dòng vốn ngoại tệ quay lại hệ thống ngân hàng đang là yếu tố quan trọng giúp giảm áp lực tỷ giá.

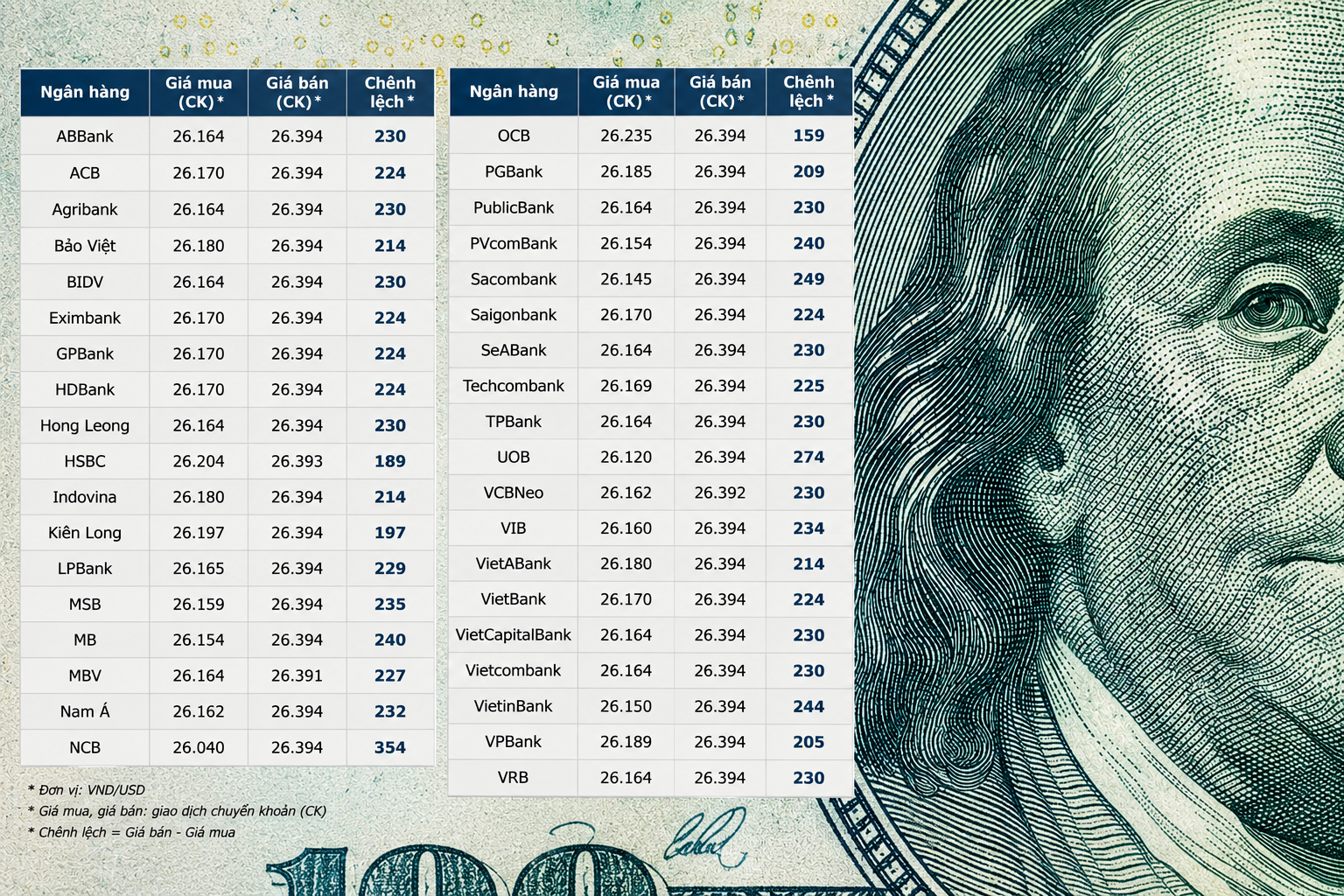

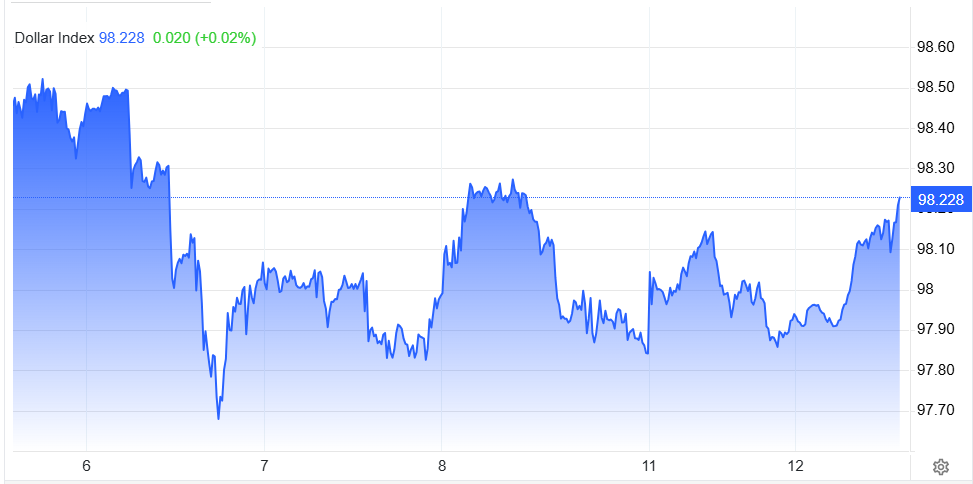

Trong phiên giao dịch ngày 11/5, Ngân hàng Nhà nước công bố tỷ giá trung tâm ở mức 25.118 đồng/USD, tăng nhẹ 6 đồng so với phiên trước. Trong khi đó, giá USD trên thị trường tự do giảm khoảng 30 đồng, xuống còn 26.420 – 26.470 đồng/USD. Chỉ số USD Index (DXY) sáng 12/5 hiện dao động quanh 98,22 điểm trong bối cảnh căng thẳng địa chính trị tại Trung Đông có dấu hiệu hạ nhiệt.

Theo dữ liệu từ Chứng khoán Yuanta Việt Nam, trong tuần 4–8/5, DXY giảm nhẹ 0,08% dù biến động mạnh trong tuần. Đồng USD chịu áp lực khi thị trường kỳ vọng xung đột Mỹ – Iran hạ nhiệt, kéo theo sự phục hồi của vàng và các tài sản rủi ro. Tuy nhiên, dữ liệu việc làm Mỹ khả quan và khả năng Fed duy trì lãi suất cao lâu hơn vẫn là yếu tố hỗ trợ đồng bạc xanh.

Ở trong nước, tỷ giá chính thức nhìn chung ổn định, trong khi thị trường phi chính thức ghi nhận xu hướng hạ nhiệt rõ rệt. Tỷ giá tự do giảm hơn 1% trong tuần qua, nối dài nhịp điều chỉnh sau giai đoạn biến động mạnh cuối tháng 3. Theo giới phân tích, áp lực tỷ giá giảm bớt nhờ DXY điều chỉnh và chênh lệch giá vàng trong nước – thế giới thu hẹp đáng kể.

Đáng chú ý, diễn biến đồng Yên Nhật tiếp tục là tâm điểm của thị trường tiền tệ toàn cầu. Sau các đợt can thiệp của Bộ Tài chính Nhật Bản, tỷ giá USD/JPY biến động mạnh quanh vùng 156–160. Thị trường đồng thời kỳ vọng Ngân hàng Trung ương Nhật Bản (BoJ) có thể tiếp tục nâng lãi suất trong thời gian tới.

Theo các chuyên gia, biến động của đồng Yên có ảnh hưởng lớn tới dòng vốn toàn cầu do liên quan trực tiếp đến chiến lược “Yên carry trade” – vay Yên với lãi suất thấp để đầu tư vào tài sản có lợi suất cao bằng USD. Nếu BoJ tăng lãi suất hoặc đồng Yên mạnh lên quá nhanh, làn sóng đóng vị thế carry trade có thể gây biến động mạnh trên thị trường tài chính quốc tế, bao gồm cả tỷ giá USD/VND.

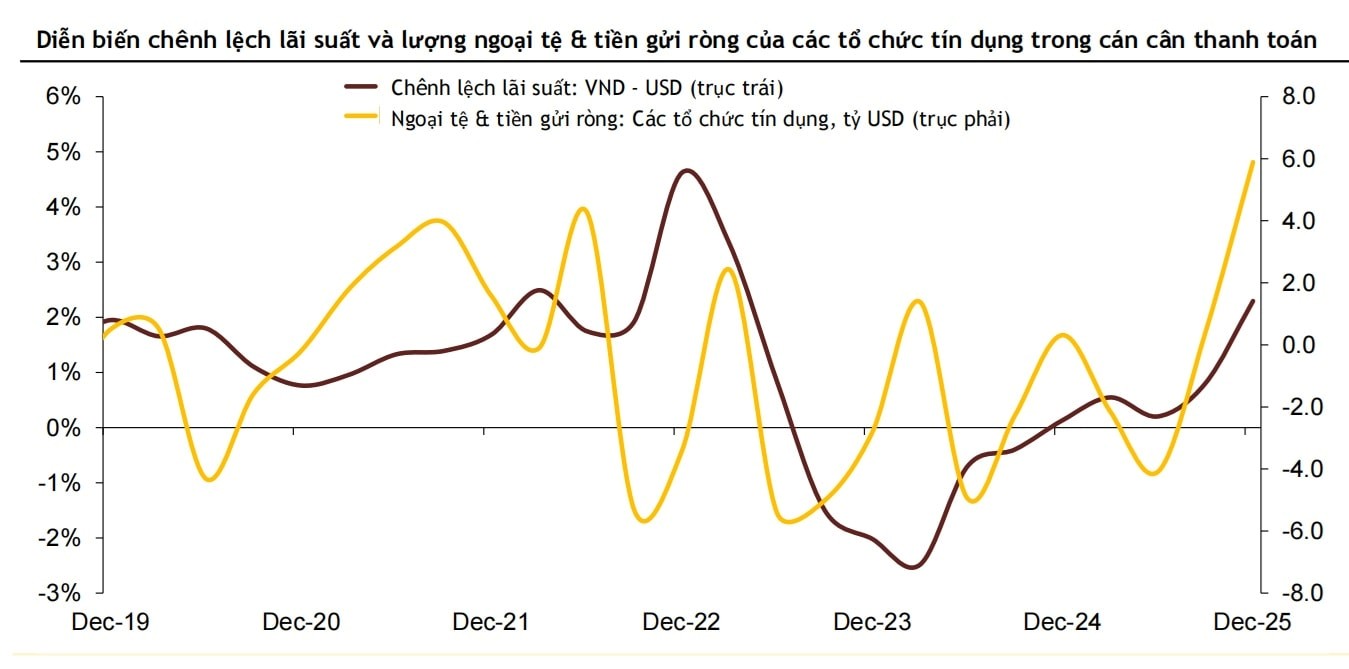

Ở góc độ vĩ mô, ông Vũ Việt Linh, Phó Giám đốc Phòng Phân tích Khách hàng tổ chức, Chứng khoán Maybank Việt Nam (MSVN), cho biết cán cân thanh toán của Việt Nam đã cải thiện đáng kể từ nửa cuối năm 2025. Riêng quý IV/2025 ghi nhận thặng dư khoảng 2,4 tỷ USD, chủ yếu nhờ dòng vốn “đầu tư khác” đảo chiều tích cực.

Theo ông Vũ Việt Linh, Phó Giám đốc Phòng Phân tích Khách hàng tổ chức, Chứng khoán Maybank Việt Nam (MSVN), chênh lệch lãi suất VND – USD tăng lên khoảng 2,3% trong quý IV/2025 đã thúc đẩy dòng tiền gửi ngoại tệ quay trở lại hệ thống ngân hàng, với quy mô gần 6 tỷ USD trong quý cuối năm ngoái. Đây được xem là yếu tố quan trọng giúp VND duy trì ổn định dù bối cảnh quốc tế còn nhiều biến động.

Dù vậy, chuyên gia Maybank cũng lưu ý một số điểm yếu cấu trúc vẫn tồn tại. Khoản mục “sai số và thiếu sót” trong cán cân thanh toán vẫn âm mạnh, phản ánh dòng tiền ngoại tệ trong khu vực dân cư và phi ngân hàng chưa thực sự quay lại hoàn toàn. Điều này cho thấy niềm tin vào VND trong khu vực tư nhân vẫn cần thêm thời gian để phục hồi.

Theo đánh giá của các công ty chứng khoán, trong ngắn hạn, tỷ giá USD/VND nhiều khả năng sẽ tiếp tục dao động trong biên độ hẹp. Sự ổn định hiện nay không còn phụ thuộc quá nhiều vào cán cân thương mại, mà chủ yếu dựa vào quyết tâm của Ngân hàng Nhà nước trong việc duy trì mặt bằng lãi suất VND đủ hấp dẫn để giữ ổn định dòng vốn và thanh khoản hệ thống.

Mạnh Huyền